Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

“你得认为我们已经死了。如果我们是死人,就能更清醒地看待问题,但如果你还认为自己活着,那你就没有活路了。”

连咖啡创始人王江,在2019年里反复对公司的联合创始人张洪基说这么一句话。

“所有人都知道,我们在某个时刻其实已经站在悬崖上,甚至按照连长(即王江)的说法,我们已经掉下去了。”张洪基向36氪描述那段坠入谷底的日子。

命悬一线的时刻发生于2019年初,那是与瑞幸大战一场后。彼时连咖啡元气大伤,出现创业以来最为严重的账面亏损。公司面临巨大困难时,隐身幕后的王江及CEO张晓高联手领投C轮融资,才给了投资人持续注资的信心,也是给合作供应商和员工交代。这笔“续命钱”耗资不菲,达2亿元,也是连咖啡融资历史上最多的一笔钱。

事实上,做“外送咖啡”的连咖啡自2014年成立以来,一直都认为“咖啡是个慢生意”,每年不过开出30家左右咖啡小店。直到同模式对手瑞幸咖啡在2017年底裹挟巨额资本、广告,以一年半开2000家店的速度横空出世。

如果你是当时的连咖啡,战,还是不战?

业务出身的张洪基是个典型的西北汉子,对于连咖啡在很短的时间被后来者瑞幸赶超,他既不服气,也不甘心:“我产品更好、流量体系更有效、性价比和效率更高、用户复购明显更好、收入能力比他强,单店所有数据都更好,凭什么不打?”

张洪基主动向王江和张晓高请战,很快得到二人的批准。为了支援张洪基打仗,连咖啡团队于2018年3月启动了B+轮融资。由于其创始人王江创办过航班管家,作为天使投资人投中过美团、UC浏览器、e代驾等公司,在资本市场颇有号召力。这轮连咖啡筹得1.58亿元,再加上2017年底已实现盈利,手头尚存余钱,连咖啡共筹得2亿元作战军费。

陆正耀在瑞幸咖啡上市后接受36氪采访时也承认,连咖啡以及可能站到其背后的战略资本,是瑞幸扩张路上最大的“假想敌”,因此陆正耀在入场之初就筹备了超过2亿美元,以随时发动价格战。

连咖啡融资历史 数据来源:鲸准

最终,连咖啡为这场战争付出了惨痛的代价。双方的战争从2018年二季度初延续到2018年四季度初,三个季度里,连咖啡不仅赔光了融资,创始人王江还首次出山,融来2.06亿元救命钱为此买单。仅从财务的角度来计算连咖啡为这场战争付出的代价,已近4亿元人民币,几乎是其创业以来筹集资金的总和。

如果能够重来,被忽然闯入市场的瑞幸咖啡摧毁究竟是无可避免的结局,还是另有他路可走?

王座之争

在外卖咖啡领域,连咖啡作为第一家开发市场的公司,曾经坐拥整片蓝海。

它几乎是从0开始发现了这个空白市场:由于上海很多顾客有“代购星巴克”的需求,连咖啡原本是为此做配送生意的。一位消息人士向36氪透露,2014年,星巴克曾派出市场调研人员来上海考察“外卖咖啡”业务,星巴克的结论是:在中国上海等一线城市推出外卖业务的可行性较高。这个计划最终星巴克未落地执行,但连咖啡却动了心。而且,连咖啡凭“代购星巴克”配送服务,仅2014年中至2015年中一年时间,就累积了大几十万的用户数据。连咖啡团队越发觉得这笔生意能成。

于是连咖啡转变角色,从配送运营商,转为独立的自营咖啡品牌:2015年5月,连咖啡上线美团和饿了么,成为国内第一家提供外卖服务的咖啡品牌,而连咖啡第一家Coffee Box门店也在线下开张。Coffee Box是典型的小店业态,面积在30平米左右,仅配备2到3个工作人员。其结构与瑞幸咖啡后来开出的Pick-up Store(快取店)高度类似。

由于入行早,连咖啡为自己赢得了长达3年的自由发展期。很长一段时间内,外卖咖啡都处于无人问津的状态,连咖啡并无多大竞争压力。张洪基回忆:“即使星巴克像一座山一样压在中国玩家前面,但由于我们是第一个做外卖咖啡的品牌玩家,和他们不是一个赛道,我们活得很舒服。”

但3年后,瑞幸咖啡的出现打破了连咖啡的安稳。对手闪电般的发展速度前所未见,连咖啡还来不及做出任何反应,已被对手反超。随后,连咖啡 all in 价格战,和瑞幸展开较量。

而在这个过程中,连咖啡由盈转亏。

瑞幸挑起价格战前,连咖啡原本是赚钱的。连咖啡曾就外卖咖啡的盈利模式做出测算。对应其产品硬成本、人力店租、配送履约三大主要成本,结论是:单杯收入为25元左右可以盈利。

但瑞幸的入局挑战了这个模型。连咖啡的“25元模型”是否类似当年打车市场的“易到”?易到用车作为中国网约车市场的开创者,也是走高端但小规模之路,最开始也能算得过来帐,但最终被体量更大、单均成本更低、更便宜的滴滴击溃。易到的例子就摆在眼前,而且易到创始人周航还是连咖啡创始人王江的老朋友。

于是,瑞幸入局后,连咖啡偏离原有轨道,在门店形态、产品定价、营销策略等全方位向瑞幸看齐。“我们当时已经杀红了眼”,张洪基这样评价。

首先,为了争夺市场份额,连咖啡门店和团队迅速扩张:2018年全年,连咖啡新增300家咖啡小店。且为了提高品牌形象,这批新开的小店选址均为流量入口,增加设备,加大面积——门店成本顿时提升。

人员也随之增多。一位连咖啡员工曾向36氪描述2018年公司扩员的情形:“上海总部原本18楼的办公室,又多租了一层。”他补充说,基本上每个部门都有扩容,但还是市场和线下开店的居多。

张洪基向36氪表示,2亿元的作战军费中,扩店是最大的成本,占到20%至30%。

瑞幸咖啡也迅速反击。“2018年二季度的时候,大家都以为瑞幸是在和星巴克抢店,其实是在和我们抢,只要我们看中哪个店,瑞幸就不计代价,花两倍甚至三倍的价格抢走。”张洪基向36氪回忆。

再就是连咖啡加入价格补贴大战。战局最激烈时(即2018年三季度末至2018年四季度初),原本产品平均售价为25元的连咖啡,通过补贴手段将单杯售价下降至14元、15元。同期瑞幸咖啡压到了5元左右,并撒出1.8折的优惠券。

而要让比瑞幸更高的定价合理化,也是为了与瑞幸差异化,连咖啡在产品研发上加大投入,成本提升至少30%。拆分来看,提升的成本主要源自更精细昂贵的咖啡制作机器、成本更高的耶加雪啡咖啡豆和新西兰进口冷链鲜奶等原料。例如,此时连咖啡制作咖啡的核心设备均采购自Eversys爱华仕。而据一位咖啡行业的创业者透露,该品牌全自动咖啡机单台售价十余万元。

这意味着,每一项成本都在增加的同时,连咖啡的单杯收入还在下降。原本维持的盈利模式,此时早已不再成立,连咖啡由此出现大面积亏损。

更让连咖啡高管团队感到不安的是,根据他们获知的信息,在上海,两家线下门店数量相差五倍、补贴投入相差十倍,但真实的平均单店单量却差不多。“按照我们的理解,双方是在打价格战,但没想到其实他们其实是要恶性竞争。”张洪基认为,虽然不冷静,但连咖啡仍在计算成本,瑞幸完全不算,已经丧心病狂了。

“所以从我们的角度看,那时候(2018年底)认为他们已经在‘造假’了,只不过前后‘造假’的路径不一样。最早瑞幸还愿意花5块钱‘造假’,到后来开始改数了。”张洪基分析:“这是因为压强不一样,最早只有我们给的压力,他们还弄得过来,到后边被上市和财报框住了。”

虽意识到情况很不对劲,但连咖啡仍对这场战争的最终结果抱有侥幸心理,想要挽回颓势。2018年12月,36氪曾独家报道,连咖啡将首次增加大型咖啡馆业态。2019年1月初,连咖啡在杭州开出了10家大型咖啡馆。

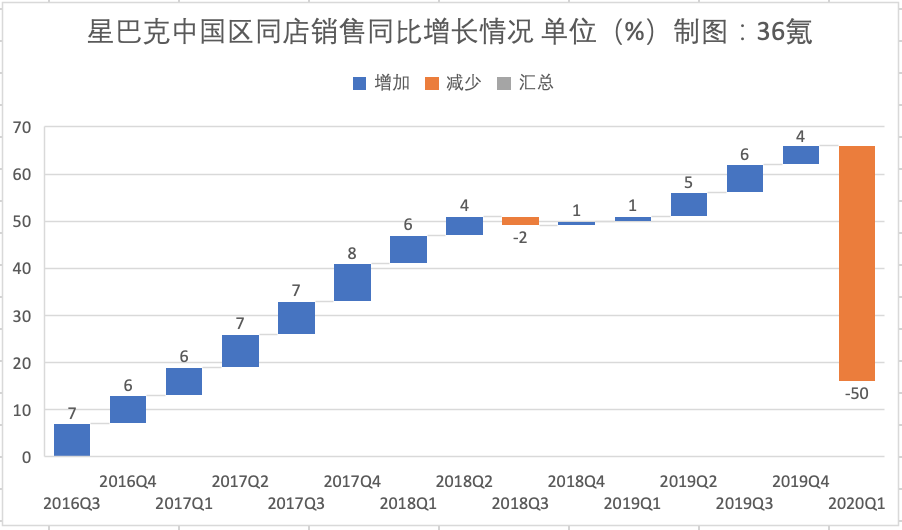

在瑞幸疯狂扩张时,其实作为“第三空间”、星巴克这样的线下店虽然也遭受影响,但并不致命。事实上,星巴克从头至尾并未加入价格战。根据星巴克财报显示,在外卖咖啡竞争最激烈的2018年三季度到2019年二季度,星巴克中国同店销售,从通常每季增长6%,降至基本无增长。

数据来源:星巴克财报 制图:36氪

连咖啡内部曾总结瑞幸是“战略上弄死我们,战术上蹭星巴克”。简单来说,就是和连咖啡打价格战,但和星巴克其实只是打公关战。

对比星巴克的情况看,开线下大型品牌店似乎可行。以及,“大店是不是能进一步提升品牌知名度?”张洪基向36氪坦言当时的想法。但这个计划很快难以为继。原因在于,当配送网络(小店)本身的商业逻辑已出现问题时,再开大店已没有意义,二者是共生关系。

没有赢家

2018年底,连咖啡率先停火,最直接的表现是关店、裁员。

2019年1月至2月期间,连咖啡开启“闭店止损“计划:关闭上海和北京大部分门店,退出深圳和杭州。至于2020年上半年“连咖啡撤出北京”的消息,张洪基对36氪解释称,其实是继续关掉之前没来得及关完的店。

几乎同一时间,连咖啡发邮件告知核心团队,公司决定撤离线下,关闭除上海coffee box lab之外的所有门店。普通员工由各个门店店长一对一面聊沟通。不少员工曾向所在门店的店长表达不舍,甚至愿意降薪来让公司留住门店,但当时连咖啡已经无力支撑线下门店的运营。

一息尚存的连咖啡还不是最惨的玩家。

“经过近一年的大战,咖啡赛道至少外送这一条线,其实都被瑞幸毁掉了。”张洪基也向36氪描摹当时的惨状。“在我们和瑞幸打得火热时,两家相邻周边的咖啡馆,凡是单体咖啡馆和没特色的小型连锁咖啡品牌,其实都倒得七七八八。”

此类现磨咖啡馆几乎都是小本经营,往往只有单个门店或十几家门店,“和平时期”,生存下来没有太大问题,但瑞幸大打价格战,直接断了他们的活路。原因很简单,杯量被大玩家吸走了。

现磨咖啡本是个重资产的线下慢生意,但瑞幸来袭,资本随之涌入后,整个行业都开始狂奔。大量咖啡品牌展开激进的线下扩张计划:原本只做单体咖啡馆的玩家在一年内开出十多家门店,十几家门店的小型连锁咖啡往中型体量靠,而中型连锁则瞄准1000家门店。以鱼眼咖啡为例,2019年1月,鱼眼咖啡获得由清流资本和华创资本联合投资的数千万元A轮融资,借此加速扩充门店。

不少小型连锁咖啡品牌也开始加入价格战。

“鱼眼咖啡调性非常好,经历了很多年没有挂掉,然后终于等到了机会。但他们2018年开始干第一杯外送免费了,这是我第一次觉得鱼眼开始出问题了。”一位咖啡品牌的创始人这样认为,他补充道:“这就属于被资本绑架了,不得不完成KPI”。

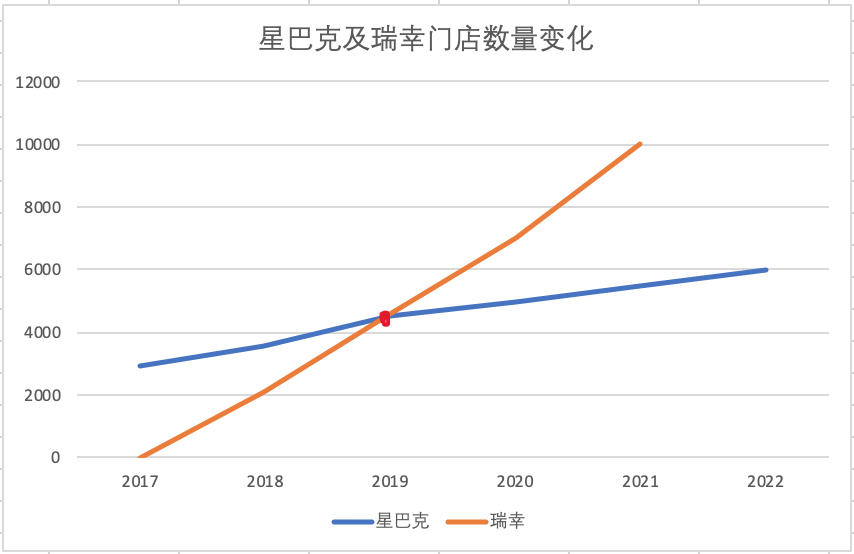

即使星巴克也无法淡然处之。近十年间,星巴克在中国基本保持每年新增约500家门店的扩张速度,但唯独在2018年底至2019年初,星巴克新开出近1000家门店,是往年的两倍。此后,星巴克的门店扩张速度恢复常态。

数据来源:星巴克、瑞幸财报(其中2021年、2022年为公司财年预估)制图:36氪

便利店和连锁快餐品牌也加入狂奔。以全家便利店为例,2018年12月底,在接受36氪采访时,全家(中国)咖啡业务负责人曾透露,2019年销量预计翻倍,达到1亿杯,集团也将咖啡品类上升到“全家接下来十年的新增长引擎”的战略高度,并计划在北京、上海、广州等九大城市开设独立湃客咖啡馆。但这一计划至今未落地。

所有玩家都变得激进,但市场真的能随之被撑大吗?中国人喝咖啡的消费习惯真能迅速养成吗?

如今回头来看,连咖啡张洪基认为,“无论是价格战,还是说争相开店都不重要,最可怕的问题在于原本10个人里有2个人是喝咖啡的,打完一仗,只增加了半个或一个人,还被其他人还分走一点,这就不对了。”这意味着,烧钱无法获得新的需求,玩家们争夺的仍是市场存量。

当市场撑不起这么多咖啡店,大量拓店后又大量关店时,基层员工的去向也是问题。一位咖啡行业人士曾向36氪表示:“瑞幸线下团队大部分是外包的(招聘这部分人的开支并不计算在总部成本里),许多从事其他行业的人都被挖来做咖啡师。而这批人失业以后就会去奶茶店、当保安、送外卖,甚至大量找不到工作。”

不止于此,背后咖啡供应商的日子也变得艰难。

Jim在国内一家大型咖啡供应链担任管理工作,他曾向36氪透露:“2018年到2019年间,现磨咖啡领域出现了严重的失序现象。瑞幸的进入让整个行业喘不过气,太多资本方投入到咖啡行业,行业数十年来形成的结构,因为资金涌入,产生了快速变化。”

瑞幸咖啡野蛮闯入前,国内咖啡采购生意做得并不大,多是小批量多次采购。为了接到瑞幸这类突如其来的大订单,供应商需要扩充产能。这势必要大量投入新资金,支付因订单暴增需要采购的原料以及扩编人力,没有危机意识和处理经验的供应商甚至会盲目投入,大量贷款。

“他们只会觉得我给了你多少订单,你每个月从我手里申请了多少的货款,表面上供应商似乎受到莫大的恩宠”,Jim表示,但实际上,瑞幸等玩家动辄公开招标、公开比价,一直做慢生意的咖啡供应商从未见过这种场面。品牌和供应商之间的关系,也从均等,变为一强一弱。

风险环环相扣。例如,品牌商在很短的时间内获得资本方的青睐,但也可能很快经营不善,并被资本方抛弃。或者,资方可能自派团队,替换掉原先的供应商。而以上都些风险因素只要出现一个,都能令供应商瞬间血本无归。

365天的反思

2020年4月,瑞幸咖啡财务造假爆雷后,不少人曾问过连咖啡团队:“如果这件事再早一些发生,你们还会关闭所有线下店吗?”

这也是所有人的疑问:瑞幸离场后,外卖现磨咖啡的生意还有得做吗?

为了想清楚这个答案,连咖啡曾花费整整一年时间。2019年,许久不露面的王江回到连咖啡主持大局,他至少主持了三次秘密会议,与核心团队反思过去一年多发生的诸多变故。

王江认为,本质问题是当下“外卖现磨咖啡”还能不能赚钱。张洪基进一步说明:“本质上2017年和2018年的差别就一点,单杯收入发生了根本变化,”连咖啡单价从25元降到15元。

但即使是瑞幸离场后,连咖啡也认为外卖咖啡线下店不能开了。因为瑞幸残存的破坏性体现在:外送现磨咖啡这个品类原本维系的价格带已经被摧毁。

事实上,除了星巴克凭借强大的品牌力维持住价格带,其他玩家都深陷价格战的泥潭中。就连麦当劳这类餐饮巨头也没有幸免。2018年三季度,麦当劳正式上线现磨咖啡外卖业务,最便宜的一款咖啡仅9.9元,此外,麦当劳门店内推出各类优惠活动,包括买三送一等。

这意味着,大量用户已经认定可以喝到十元的现磨咖啡,但这个价格段的外卖咖啡一定是“越卖越亏”的。至少短时间内,要回到能“单杯盈利”的25元价位段,大部分中国用户不易接受。

也不是没得做。星巴客还在坚持做瑞幸模式的“啡快”,但它是不降价、且要收快递费的。新品牌可能能以喜茶做为榜样:它是靠产品好、好喝支撑住了30元左右的定价,并同时能做到销量也好。

或者就去掉外送成本,来拉低价格。连咖啡称,它之前的外送成本,主要包括外卖配送费和包装费用(包装袋填充保温层,冰袋等控温耗材),在最后一公里履约交付环节,连咖啡需要付出7元至9元的费用,这占据其单杯成本近40%的比例。这部分砍掉就能降价。

目前,例如manner这样15-20元定价、在北京华贸特斯拉店边支一个小门脸的现磨咖啡自提点生意并不坏;麦当劳、便利店的店面成本分摊下来更低,10-15元的到店咖啡业务也还在做。

在瑞幸战场之外,此前少有人注意,单价2-8元的精品速溶咖啡领域其实在飞速成长。天猫咖啡冲调类目负责人曾称,“天猫整个咖啡类目的大盘,疫情期间销量增长50%~60%,疫情后实现了超100%的增长。”其中增速最快的是“精品速溶品类“,销售同比增长超 1000%。

一位咖啡行业的高管曾向36氪透露,早在2018年,连咖啡考虑过收购精品速溶咖啡“三顿半”曾经使用的供应链工厂。然而,当时连咖啡正处于十分复杂的竞争环境之中,项目主导者张洪基在内部推进也不够坚决。手一松,失去了合作机会,张洪基坦言:“我很后悔。”

三顿半式的成功可以给出的启示是:面对瑞幸式的战局,也许更换一个赛道能走出一条新的路。

“死过一次”的连咖啡如今时间紧迫。它忙于关闭门店,忙于融钱偿还供应商欠款、支付员工的遣散费用,还忙于给自己找条新的生路:跟中石化旗下的易捷集团合作,成立合资公司“易捷咖啡”,在加油站里上开“易捷咖啡”。

零售业内一个众所周知的秘密是,便利店虽然很难挣钱,但是加油站里的便利店由于地利之便,却是很好赚的。这就是线下店所谓“位置、位置、位置”黄金规律的又一明证。而加油站边的咖啡馆,自然也占据这个地利。

但这也意味着,核心资源握在中石化手里。原连咖啡的核心运营团队将全部转入“易捷咖啡”,中石化易捷集团为大股东,连咖啡为小股东。

关于竞争,王江也有新的思考。想赢的欲望,曾让连咖啡违背了行业发展的客观规律。“对中国而言,咖啡市场虽然是个大坡(消费总量大),但也是个长坡(慢生意)。但为了赢,瑞幸和连咖啡在内一系列玩家将其当做短坡来跑。”王江对36氪说。

对瑞幸而言,违背规律最直接的后果就是无法得到市场的反馈,但若要得到上市和资本的结果,就得执行“造假”这一违法动作,最终,瑞幸等来了纳斯达克的“退市通知”;而连咖啡则赔光过去6年融得的所有资金,被迫放弃外卖咖啡这个赛道。

瑞幸过境后,一片狼藉,但它也给行业留下了遗产:城市居民都习惯了用App和小程序下单点饮料。这块土壤上或许会再长出些什么新东西,但已经不会是瑞幸或连咖啡们的果实。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估