Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

亮眼的业绩数据和大跌的盘后股价,奈飞(NFLX.US)终于还是透支了全年的增长。

第二季度财报显示,公司报告期内营收为61.5亿美元,同比增长24.9%;净利润7.2亿美元;同比增长166%;EPS为1.59美元,去年同期仅为0.6美元;新增付费订阅用户达1010万,远超市场预期的820万,去年同期新增付费用户数量仅为270万。

光看过去第二季的业绩,奈飞俨然已步入人生巅峰。

然而第三季度,公司预计新增订阅用户250万,远低于分析师预期的527万。盘后公布业绩报告后,奈飞盘后股价即大跌9.07%至479.58美元。市场对奈飞后继乏力还是颇为失望。

(图源:富途证券)

但考虑年内,奈飞股价累计已大涨63%,小幅回调也是情理之中。

第二季种种数据表明,奈飞的“疫情红利”还是终于要吃完了。

1

订阅用户增速现拐点

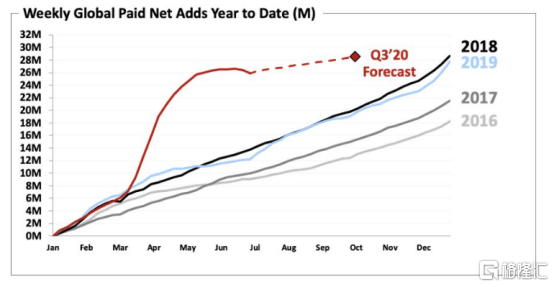

奈飞第二季内各营收指标全线飙涨归根到底离不开付费用户规模的“跳跃式”增长。第二季节平台付费用户净增1010万,内部预计仅为750万。上半年则净增2600万,已接近去年全年付费用户的新增规模(2800万)。

付费用户规模暴增,可从两方面看:新增和留存。上半年疫情导致全球性隔离,对付费用户新增或是留存都构成利好。但从六月份开始,按周计新增付费用户规模已开始小幅收窄。

随着全球市场解封,付费用户增速还将进一步放缓(见下图虚线)。上半年从二月份开始飙涨的付费用户增长线将会变成一条斜率低于上年同期的虚线。

换言之,奈飞上半年的付费用户增长是一定程度上透支了全年的增长份额的。但即便如此,平台年内的新增付费用户数量仍高于过往四年。

(图源:公司季报)

现在不明朗的是奈飞在“恢复常态”后会否面临疫情所存在的本土市场增长难问题。去年在对套餐进行提价之后,奈飞美加市场付费用户规模一度在第二季度出现负增长。第三、四季也只是小幅增长61万及55万人。

在经济活动恢复正常后,奈飞是否会再度面临类似的困境呢(付费用户流失、难拉拢新用户)?

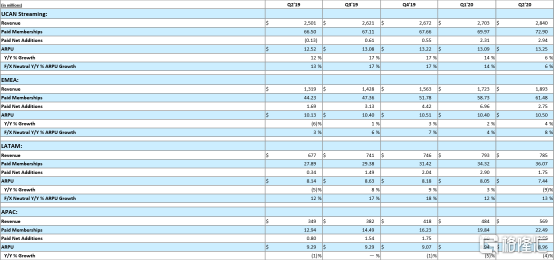

从去年开始,奈飞新增付费用户主要来自欧洲、中东及非洲市场(EMEA),但第二季该市场新增付费用户规模已从第一季的696万显著减至275万。EMEA市场未来能否继续充当平台业务增长发动机,都有很大的不确定性。

(图源:公司季报)

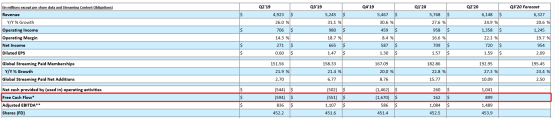

另外,今年上半年奈飞自由现金流(经营活动及投资活动所用(所得)现金流)两度录净流入,同样是拜疫情所赐。奈飞的长期目标是每季内容生产支出等于内容摊销费用。第二季,由于内容生产部分中止,奈飞内容摊销与内容支出大致相仿(26亿元),此时自由现金流约为营收的15%。

但实际上,该疫情下的理想模式并不能持久,随着生产制作恢复正常,奈飞将继续原来高投入的老路,一旦收入跟不上成本投入,奈飞就会重复原来的老路,自由现金流大幅流出,从而要寄望于融资维持正常运转,加重自己的资金负担。

(图源:公司季报)

但奈飞以原创内容为护城河的属性注定了它必须大量投入资金到内容生产中,羸弱的资金面将会拖累其未来的内容生产,让奈飞失去在同行业竞争中失去优势。

从第三季预期来看,公司营收、净利润及付费用户增量都将会回调至19年第二季以来的最低值。如前所言,这本身符合透支增长的预期。如要预判奈飞未来增长,取第四季经营业绩或许会更有指导意义。

2

美股市场科技巨头资金聚集

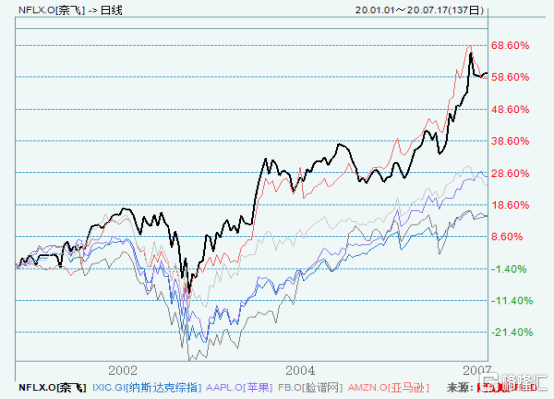

除了疫情对基本面构成的利好外,纳斯达克市场对龙头科技的偏好亦是推高奈飞股价走高的主要因素。

龙头科技股FAAMNG今年至今均跑赢纳斯达克指数。其中亚马逊和奈飞为本轮疫情中最大赢家,股价累计涨幅均超过50%。

归咎原因,是市场在不明朗因素下,对业绩增长相对确定的龙头科技股的资金聚集。

而当前奈飞的疫情利好已接近充分兑现,公司增长是否仍有相对确定性呢?

按公司披露,“原创电影”将是其未来重点发展的业务方向。明年平台推出的原创内容数量会多于今年,并将完成对《芝加哥七君子审判》、《海绵宝宝:营救大冒险》等内容的收购。另外,已完成收购的内容还有《眼镜蛇》第一、二季及最新第三季,莉莉·柯林斯主演的《艾米丽闯巴黎》。

(图源:豆瓣)

从上述节目内容,以原创内容见长的奈飞明年对比同行其他竞争对手仍有数量及质量上的一定优势。且平台在是不同的国家有推出以价换量的低价套餐及移动套餐等,以低价换取订阅用户规模增长及用户口碑。该等措施均可一定程度上继续提升奈飞对全球其他用户的渗透。

故此,在纳斯达克众多科技股前景仍然不明朗的情况下,即使没有疫情的利好,流媒体龙头奈飞的确定性仍高于其他竞争对手,按照当前的资金归集科技龙头逻辑,在疫情利好基本兑现之后,高估值的奈飞会出现一定回调,但可能并不会影响公司股价继续在高位徘徊。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估