Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

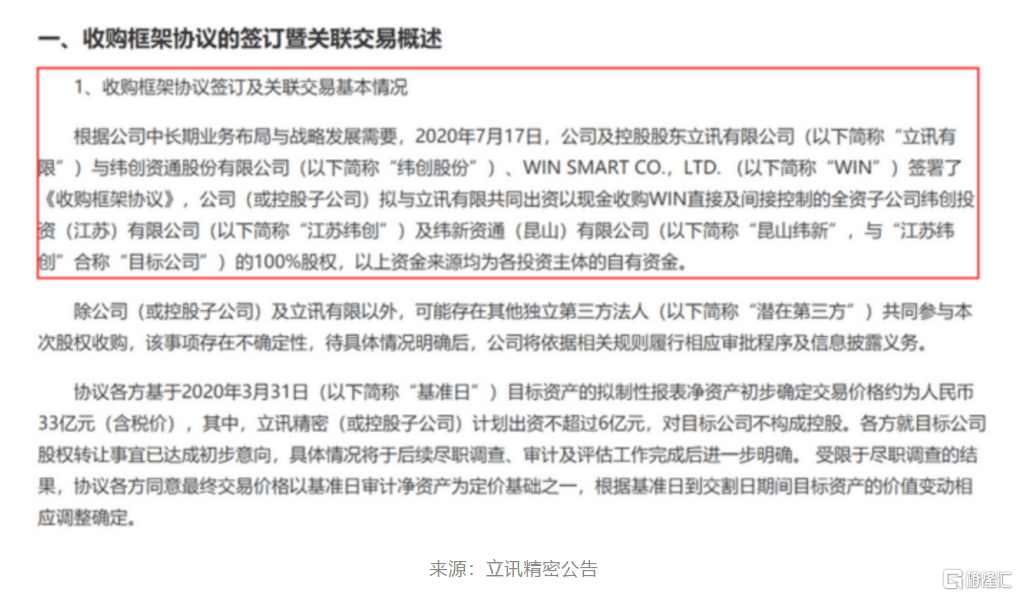

7月17日,立讯精密发布公告称,立讯精密及其控股股东将出资33亿元人民币,收购纬创资通直接及间接控制的全资子公司纬创投资(江苏)有限公司及纬新资通(昆山)有限公司100%股权。

根据公告,该笔收购资金来源均为各投资主体的自有资金,立讯精密自身计划出资不超过6亿元,总交易价格33亿元(含税),对目标公司不构成控股。

收购完成后,立讯精密成为国内首家苹果代工iPhone制造企业。

纬创集团是苹果iPhone的第三大代工厂,其规模小于富士康和和硕。此次并购标的是纬创集团在中国大陆的两家子公司。

受此利好消息影响,立讯精密股价早盘高开6.96%。不过并购早已是预期之内,截至发稿时间,立讯股价高开低走,微跌0.07%%,报55.12元,市值3954亿元,位居中小板第一。

成长离不开鸿海,如今正面对决

立讯精密专注于连接器的研发、生产和销售、高频产品开发,产品主要应用于3C和汽车等领域。作为苹果的主要供应商,它的成长历程可以说跟蓝思科技一样的版本。

深圳受益于80年代改革开放带来的红利吸引了众多台商的进驻,在1988年台湾电子巨头富士康在大陆建立了第一家工厂,并于当年从深圳深圳周边澄海、潮州、丰顺等地招来首批150名员工,立讯董事长当时21岁农家姑娘王来春便成为富士康旗下“海洋电子接插件厂”的一员。

经过富士康十几年的时间,王来春一步步从线长、组长升到了课长,积累大量资源之后从富士康离职开启创业之路。

在期间得到富士康帮助,富士康为大公司配套,立讯为富士康配套,生产、销售各种电子连接线、连接器。

2004年王来春创办立讯精密,2009年9月郭台铭胞弟郭台强的富港电子的公司出资4000万元认缴了立讯精密400万股,并以3.08%的股权成为立讯精密第三大股东。

根据立讯招股书披露,在2007年至2009年,公司向富士康销售产品的收入占当期营业收入比例分别为47.73%、56.46%、45.38%。

上市之后,立讯开启脱离富士康路程。通过并购成功切入苹果、华为产业链。2011年通过并购昆山联滔电子有限公司,切入苹果产业链;同年并购科尔通讯,迈入通信领域,切入华为供应链;2012年并购福建源光电装有限公司进入汽车电子领域。

通过一系列资本操作,形成消费电子,电脑精密组件以及汽车电子等三大业务,成为国内精密制造企业代表。

业绩表现方面,2019年全年实现625.16亿元,同比增长74.38%,扣非归母净利润实现44.36亿元,同比增长73.69%,2020年第一季度公司实现营业收入16.51亿元,同比增长83.10%,归属于上市公司股东净利润9.81亿元,同比增长59.40%。

对应归属净利润从2010年的1.16亿元持续扩大到2019年的47.14亿元。9年间,营业收入规模扩大超60倍,利润规模扩大超40倍。营业收入9年复合增速为58.14%,归属净利润9年复合增速为51%。

如今立讯在A股总市值也是超越富士康,在此刻收购收购纬创切入Phone制造,开始正面对决富士康。

从零组件到整机制造

立讯是做连接器起家,上市之初跟A股同类企业的竞争实力相近。

近两年来,立讯精密逐步甩开竞争对手,尤其是股价表现方面,从2019年至今,立讯精密股价涨幅近574%,5倍涨幅的背后大部分是无线耳机airpods带来的增长预期。

在2016年,立讯并购苏州美特,进入声学领域,并抓住AirPods这棵摇钱树。在2017年,苹果总裁库克到昆山拜访了立讯精密,之后立讯精密获得苹果无线耳机的业务订单。

当前,立讯精密是AirPods主要供应商,占AirPods份额65%~70%。

Strategy Analytics预计,AirPods和真无线耳机市场的增长仍将继续。到2024年,收入将超过1000亿美元。在2019年,苹果公司的无线耳机产品AirPods出货量近6000万部,占据了真无线耳机市场71%的营收。

分析师郭明錤表示,因为2020年款iPhone手机取消赠送有线耳机和即将亮相的AirPods 3,预计2021年AirPods的总出货量将达到1.2亿部,同比增长28%左右。

此次立讯切入Phone制造,主要是因为苹果改变供应商策略。

苹果不想让富士康一家独大,同时重点扶持大陆企业,一改过去以台厂为主、陆厂为辅的产业生态。

另一方面早在2月份天风国际证券分析师郭明錤发布最新报告预测指出,2021年下半年或更早,苹果可能会让部分配件代工厂分担更多的制造任务,比如将较旧款的 iPhone 机型,交由 AirPods 无线耳机和 Apple Watch 智能手表代工厂立讯精密(Luxshsare Precision)去生产,理由是新 iPhone 产品的生产周期有所缩短。

立讯精密承接该业务,也是给予自身业绩带来增厚空间,同时大概率也带来二次成长性。

纬创昆山厂利润腰斩

在早期,台企依靠内地的人口红利优势,大举在内地扩张产能进而站稳了全球价值链中的代工位置。但是近几年来,长期固化的代工思维让在中国内地的台湾企业陷入了转型困境。产业上中下游开始出现破损,出现不少台商,外商都在撤出。

在这样的背景下,在二级市场上出现产业链承接和收购机会,比如近期强势的蓝思科技,股价大涨主要原因就是收购可成的预期。

相比起来,此次立讯倒是符合自身作风,非常低调。

纬创是全球最大的ODM代工厂之一,与富士康、和硕共享iPhone整机代工订单。纬创过往主力做旧款iPhone,新iPhone由富士康以及和硕双工。从苹果业务量来看,富士康通常订单量在50%以上,和硕在30%左右,而纬创在10%浮动。

纬创业绩增长遇到瓶颈,2018年营收608亿新台币,2019营收仅实现767.5亿,折合人民币182亿,对比上涨不到0.1%。利润下滑一半以上以上,2018年利润为1.6亿新台币,2019年仅有6081万新台币,折合人民币1444万。

在此纬创开始转移工厂,在2020年计划将iPhone的组装重心转移至印度,陆续加码投资包括在东南亚的越南、印度等。

纬创在大陆昆山、泰州、中山、重庆、成都拥有5个制造中心,此次立讯昆山厂区,主营业务为手持行动装置之产销,也就是为iPhone的主要生产基地,而且该基地是纬创高端智能产品、新产品研制区域。智能终端产品年产能高达6000万台。

立讯优势在于其是苹果重点扶持的企业,在纬创昆山厂的基础上能够很快切入苹果产业链。

小结

实际上,立讯精密真正利润来源是零组件业务,而非整机组装业务,但通过并购纬创昆山,介入“主流领域”的整机业务,可以在未来反过来对更多的零组件取得更大的掌控权,从而让自身在原有产业链基础上扩张。

从立讯精密发展的路径上看,跟鸿海富士康过去走过的路很像。

如今立讯精密抛掉“小富士康”之称,切入苹果整机制造业务,也可以当作最牛打工妹,与年近古稀之年的郭台铭的正面竞争,颇为有趣。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估