Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

1

时隔5个多月后,凯莱英23亿定增竟然生变,令投资者捏了一把汗。毕竟之前大伙们都冲着作为战略投资者全额认购的高瓴资本,但是当下新定增方案有了变数。

对了,10天前,健康元宣布高瓴全额包揽不超过21.73亿元的定增募资。这是不是暗含着也有可能会存在变数呢?

果然,凯莱英一开盘跌超4%,但奇怪的是盘中很快收复跌势,最终收红0.78%。健康元没有那么幸运,开盘跌7%,但最终跌幅大幅收窄至2.3%。

(来源:Wind)

其实,自从今年2月凯莱英宣布定增以后,股价已经从160元左右上涨至当前的230元以上,累计涨幅已经超过45%。巨大涨幅成份中,一定有高瓴因素的刺激。但是现在这一逻辑存在变数,相当于已经预期的东西却可能被打脸,但股价仍然不为所动,只能说当前的医药股的表现已经进入了一种癫狂的状态,无视任何利空。

近期,众多医药股出现批量实控人减持,股价反而一直创新高。这跟以上所述的状态是一样一样的。

2

凯莱英新的定增方案,变化是很大的。

第一,调整发行对象及认购方式。调整之前,高瓴资本拟以其管理的基金通过现金方式全额认购定增。新定增方案中,修正为不超过35名特定投资者,以现金方式认购。

第二,调整发行价格和定价原则。之前,锁价8折,定价基准日为董事会决议公告日,发行价格为123.56元/股。新定增方案中,定价基准日为发行期首日。

第三,调整锁定期。将锁定18个月调整为锁定6个月。

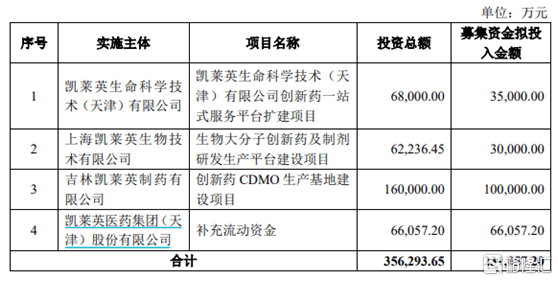

第四,调整募资规模和用途。之前,募资不超过23.11亿元全部用于补充流动资金。新定增方案中,明确了4个募投项目,分别为凯莱英生命科学技术(天津)有限公司创新药一站式服务平台扩建项目、生物大分子创新药及制剂研发生产平台建设项目、创新药CDMO生产基地建设项目、补充流动资金。

(来源:凯莱英公告)

2月份的定增方案,采取的是“18个月+8折”战投式定增模式,现在的新版定增方案,跟过往的一般定增形式相差无几。

为何会有如此巨大的变动呢?

今年2月14日,监管层释放定增“重大礼包”,战略投资者可自由选择定价基准日、发行价格从9折改为8折、锁定期缩短到18个月。这对战投者非常有吸引力。

新规出台后,凯莱英是第一个尝鲜的。募资23亿元,募投项目都没想好,直接笼统来了一个补充流动性。但是翻开财报看,流动性似乎并不差!这未免太仓促了点吧!

3月20日,证监会发布的《监管问答》对定增引入战略投资者的要求进行了明确,同时确定了相关决策程序、信披要求以及保荐和服务机构的履职要求。其中,强调了战略投资者是真正为公司带来资源、带来助力的投资者,而不是一群看进钱眼里的投机客。

但是,这样的投机客似乎还不少。2月14日起,182家公司发布再融资预案,其中有98家公司采取定价方式,涉及募集资金1259亿元。其中,药石科技此前发布6.5亿元定增,全部由兴全基金认购,终于7月14日流产,并发布了新的定增方案。

为什么一批机构要假装成战投者?想想也简单——一切都是利益嘛。

由于召开董事会时间可控,可提前锁定低价,增厚安全垫,战略投资者把董事会决议公告日作为定价基准日是主流选择。在此背景下,不少资金方有较强动力借道“战投”实际投机套利,锁定期还能缩短。

拿凯莱英来说,提前锁定发行价123.56元每股,相当于现在高瓴已经浮盈20亿元了。虽然高瓴是合格的战投者,但这套利空间确实太大了吧。

据证券时报报道,市场上也有监管层对于再融资新规中战略投资者收紧的消息,记者在某投资圈内了解到关于监管层不支持引入战略投资者锁定发行价的行为。

一碗水端平,监管层也有意照顾下中小投资者!

3

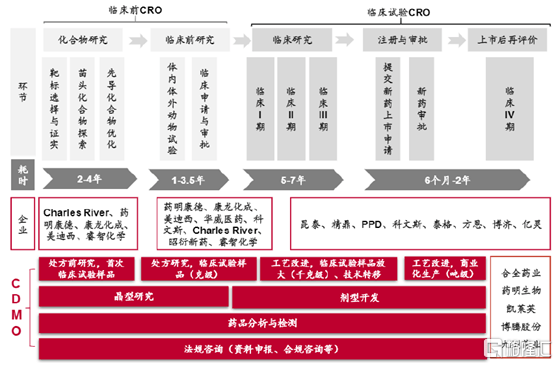

凯莱英是一家CDMO解决方案提供商。所谓CDMO,就是含研发的制造外包。和纯研发外包相比,更重生产工艺的设计和改进。

(来源:中泰证券)

凯莱英业务主要分为商业化阶段(定制研发生产)、临床阶段(定制研发生产)和技术服务,分别占销售总额的49.71%、40.71%、9.58%(2019年的数据)。

分地区看,除中国大陆地区的亚太地区占总营收的91%,大陆仅仅占比不足10%。服务的客户主要包括默沙东、辉瑞、礼来等国际大中型制药企业,还包括贝达药业、复星医药、迪哲医药等国内创新药企业。

过去3年(2017-2019年),凯莱英营收、利润增速均维持在30%左右,表现亮眼。今年一季度,受到疫情影响,营收小幅下滑0.21%,归母净利润增长17.34%。

(来源:Wind)

2019年,凯莱英毛利率为45.5%,较过往几年小幅下滑。综合净利率为22.51%,却同比小幅上升。另值得关注的是,过去三年公司ROE分别为17.93%、18.88%、19.92%,保持在高位,可见盈利能力还是不错的。

(来源:Wind)

过去5年,公司经营活动产生的现金流量净额分别为2.57亿元、2.78亿元、1.96亿元、4.15亿元、6.01亿元。除了2017年,其余年份均能够覆盖净利润。可见凯莱英的现金流状况还是可以的。

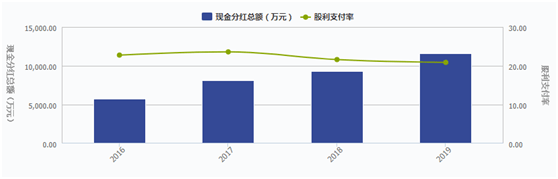

2016年上市以来,凯莱英总计分红4次,累计分红数额为3.46亿元,分红率为20%左右。表现中规中矩。

(来源:Wind)

整体而言,凯莱英是一家表现尚好的CDMO医药企业。但高瓴入局,除了公司本身外,还看到了公司背后前景的行业赛道。

2016年,政策政革直接驱动了国内创新药研发的热潮。“4+7”国内带量采购政策使得医院采购药品价格平均直降50%,部分药品降幅甚至达到90%以上。药审改革、一致性评价、医保控费倒逼药企向创新转型、加入ICH与国际接轨,这些因素共同促进药企加大研发投入因此,内在改革和外在周期的共振,共同造就了目前国内CRO/CMO/CDMO行业的发展机遇。

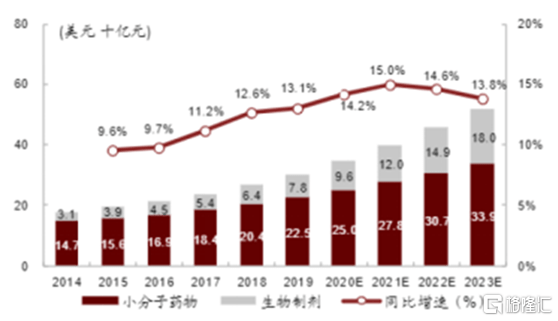

据数据显示,全球CMO/CDMO行业在2013年至2017年保持了12%以上的高速增长,2017年全球CMO/CDMO市场规模已达到628亿美元,预计此后3年将保持10%以上的增长,至2021年市场规模将达到1025亿美元,约占制药企业年营业额的11%。

(全球CMO/CDMO市场规模及增速,来源:Forst & Sullivan)

4

当前,据Wind显示,凯莱英动态PE高达95倍,远超过估值上线区间的67倍,亦位于上市以来的估值最高水平。很明显,3月份以后的持续大涨,已经导致当前的估值非常乐观,甚至可是说已经出现了一些泡沫。

(来源:Wind)

高瓴从最开始说的全额入股定增,到当前的不确定,但股价没有任何松动,照涨不误,可见主力资金扎堆医药后的疯狂。

股民疯狂,高管、机构股东却很清醒。2020年以来,周炎、黄小莲、陈朝勇高管累计减持超过2000万元。另外,凯莱英最大股东ASYMCHEM去年11月份累计减持5.7亿元。

故当下的价格对散户并不友好,不太适合介入。但凯莱英是一家不错的公司,如果后期高瓴还能大额认购定增份额,那就更好了。毕竟高瓴是实实在在的战投者,能给公司带来新的变化。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估