Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

上海银行并不是总资产规模最大的城商行,其2.23万亿的总资产,排在2.73万亿的北京银行之后。不过,上海银行的消费贷规模在城商行中最大,高达1751亿元。

同样位于上海的上海农商行,也不是总资产规模最大的农商行,与重庆农商行、北京农行和还有一定的差距。但是上海农商行的消费贷规模超过了它们,也超过了其他农商行。

从上海银行到上海农商行,上海的两家区域性银行,为什么都偏爱消费贷?

作为规模最大的城商行,北京银行的消费贷规模只有200亿(此为2018年数据,2019年未公布);作为总资产规模最大的农商行,重庆农商行推出的全线上“渝快贷”余额只有20.76亿元,2019年只增长了18亿元,而北京农商行未在年报中公布消费贷数据。

相比之下,这两年上海银行与上海农商行的消费贷规模可谓增长迅猛。从各区域性银行的消费贷策略差异也可以看出,各银行之间形成了较为明显的业务差异。

1、上海银行:近几年扩张最凶猛

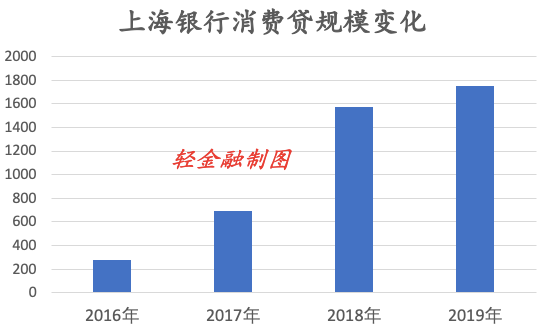

上海银行并不是最早发力消费贷的城商行,2016年其消费贷规模还不到300亿。同期,宁波银行的消费贷规模已经达到了864亿元,哈尔滨银行的规模也接近700亿。

不过,从2016年开始,上海银行的消费贷规模一路狂飙突进,2019年末已经达到了1751亿元,成为近3年消费贷规模扩充最快的城商行。上海银行2019年的消费贷规模比农行、招行还大。其2019半年报显示,互联网消费贷款余额1076.34亿元。

不过,随着不良贷款、不良率的双升,加上去年下半年有媒体称上海银保监局窗口指导各家银行要求互联网资产必须清零,上海银行的消费贷增幅相比前几年大大降低,2019年增速仅11%,而2018年增速高达127%。

上海银行的这一路径,被多家城商行、农商行所复制,不过规模增长过快,也积累了一定的资产质量压力,多家城商行都开始“刹车”。

2、上海农商行:2019年增幅达321%

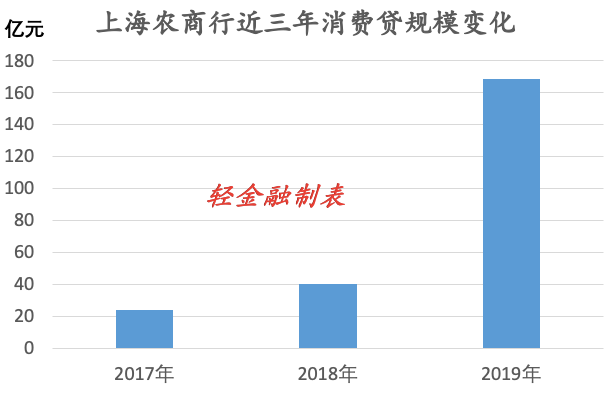

在2018年,上海农商行的消费规模还不太起眼,仅有40亿元。

然而,2019年末上海农商行的消费贷规模增幅高达321%,大幅增加到了169亿元,增幅远超其他农商行(敬请关注轻金融后续关于农商行消费贷的分析)。其消费贷占零售贷款的比重,也从2018年的3.73%上升到了12.85%。

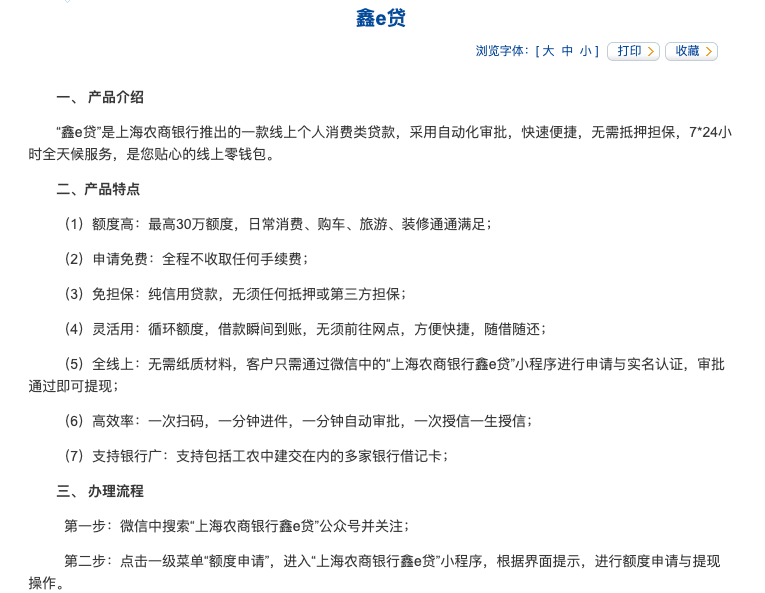

究其原因,是2019年该行成立在线贷款中心 , 并推出线上个人信用贷款产品鑫e贷,该产品通过微信中的“上海农商行鑫e贷”小程序就能申请,无需抵押或第三方担保,额度最高30万元,循环额度。截至报告期末,在线零售贷款当年累计放款342.5亿元”。

上海农商行最新公布的IPO招股书中提到,个人消费贷款主要有家庭循环授信项下消费性贷款、个人综合消费贷款、“鑫享贷”、“鑫 E 贷”等产品。近三年,个人消费贷款余额分别为23.69亿元、39.98亿元和168.59亿元,占个人贷款余额的比例分别为2.40%、3.73%和12.85%。

对于占比提升迅猛的原因,上海农商行指出,源于提升消费贷款服务的线上化程度,加大营销推广力度,扩大普惠覆盖范围。2019年末,上海农商行零售贷款总额(不含贷记卡)1124亿元,较上年末增幅20.08%,其中消费贷贡献了大部分零售贷款的新增。

与上海农商行同城的上海银行,消费贷发展路径具有代表性。考虑到上海银行的消费贷占零售贷款比重超过50%,而上海农商行这一数据才刚刚超过10%,消费贷比重差距还较大。由于上海农商行的消费贷刚开始扩张,还无法判断其未来趋势。

1、发力消费贷时点:IPO前后

一般而言,银行零售贷款主要包括四大类:住房抵押贷款、信用卡、个人消费贷款和经营贷款。这其中,房贷与信用卡因为政策或行业竞争格局等原因,行业增长空间不大,经营贷与高收益的个人消费贷成为各大银行零售贷款的发力点。

从一些城商行的发展路径来看,在IPO的前后,消费贷都成为快速做大零售规模、零售客户群、做大零售营收的“捷径”,农商行或也会借鉴。

从这两家银行来看,上海银行2016年底上市,其消费贷也是从2016年之前开始发力;颇为巧合的是,2019年,上海农商行的消费贷规模大幅增长,就在近日,证监会网站显示,上海农商行也公布了IPO招股书。

2、把消费贷作为零售突破口

在上海银行把消费贷作为零售的重心之前,住房按揭贷款占据更重要的地位。2013年末,上海银行的住房按揭贷款占比高达70%,同期个人消费贷占零售比重仅有7.8%,还不足10%。

2014~2015年开始,上海银行严控按揭贷款规模,个人贷款从住房按揭贷款为主,向消费贷及信用卡等转变。这其中,收益更高的消费贷占比的提升最为明显。

上海银行在2016年报中就指出,继续大力发展消费金融,加快零售信贷业务转型,提升零售资产业务盈利能力与综合贡献。“因为上海银行存款占比低、存款受限,以消费贷款作为重心是非常恰到好处的。”一位银行业分析师评价。

截至到2019年末,上海银行消费贷款余额1747亿元,占个人贷款和垫款比例已经上升到了54.45%,不过较上年末下降2.49个百分点;同时住房按揭贷款余额944.03 亿元,占个人贷款和垫款余额比例为29.42%。

上海银行消费金融业务通过外部渠道发展的探索,带动零售献度快速提升,资产端的收益率、中收也提升。

可以看出,上海银行的零售金融贷款结构,经历了从按揭贷款为主,到信用贷占比超过半壁江山的腾挪。上海农商行会不会复制这种路径呢?目前在农商行中还没有这样的案例。

从上海农商行零售贷款最新结构来看,与2016年以前的上海银行颇为类似。目前,上海农商行零售贷款中,按揭贷款占比达75%,虽然相比2017年末下降了10个百分点,但是占比仍然很高。其纯公积金贷款市场发放占比连续10年全上海第一;而消费贷占比刚超过10%。

上海农商行发力消费贷的背后,正是其零售业务正在全面深入推进二次转型,打造“交易银行”和“消费金融银行”为驱动,加大对消费信贷和个人经营贷款的投放力度。

在招股书中上海农商行提到,将进一步提升零售金融业务规模和盈利贡献度,加大对个人消费信贷和个人经营贷款的投放力度,通过 LUM(管理客户贷款)带动 AUM(管理客户金融资产)增长。

不过,从2017年、2018年和2019年的数据看,上海农商行个人银行业务营业收入分别为41.86亿元、48.81亿元和55.25亿元,占营业收入比例分别为23.36%、24.23%和 25.97%,占比提升不大。

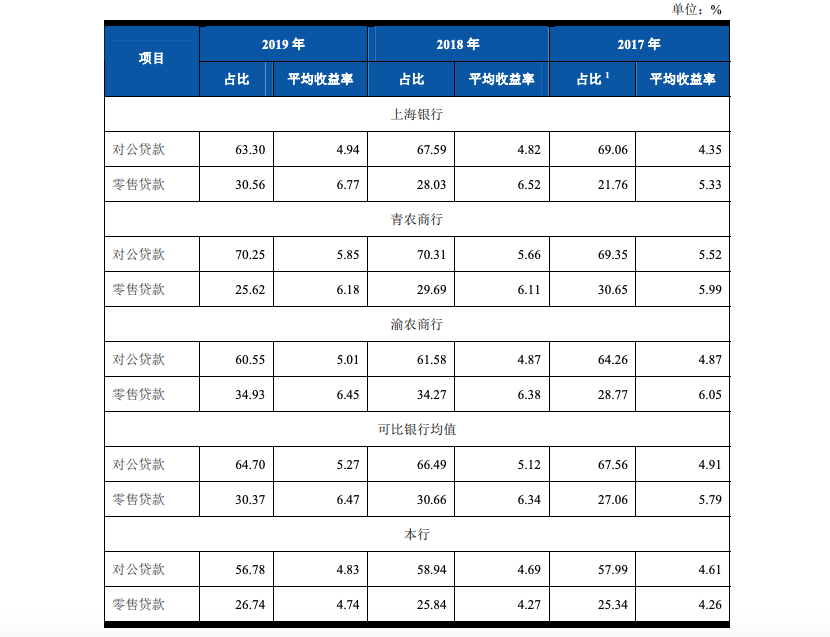

与此同时,2019年上海农商行零售贷款的平均收益率仅有4.74%,不仅低于上海银行的6.77%,也低于青农商行的6.18%、渝农商行的6.45%。

不难看出,上海农商行的零售贡献占比提升不大,零售贷款收益率相比同行差距较大,目前的零售转型才刚刚开始,未来还有很长的路要走。

3、依托本地客群优势

无论是上海银行还是上海农商行,都深耕上海和长三角地区,充分受益于上海金融中心及长三角地区的区域优势。通过依托主要经营地位于上海市的客群优势,推动财富管理、零售贷款、 信用卡等大零售业务发展是必然之举。

央行发布的《上海市金融运行报告(2020)》显示,2019年上海社会消费品零售总额为1.35万亿元,增长6.5%,消费规模保持全国城市首位。同时,上海网络消费和“首店经济”持续走强,2019年网络购物交易额增长27%。

据国家统计局数据,2020年上半年上海居民人均可支配收入36577元,在各省份中继续领跑。人均可支配收入紧随上海之后的,是北京、浙江、江苏、天津。

事实上,从消费贷规模较大的城商行、农商行来看,多家银行都位于江浙沪地区。

4、用好互联网渠道

上海农商行在招股书中提到,加快推进金融科技相关的业务,创新产品服务,大力发展消费信贷业务。2019年该行成立在线贷款中心 , 并推出线上个人信用贷款产品鑫e贷,该产品通过微信中的“上海农商行鑫e贷”小程序就能申请。

上海银行做大消费贷的路径之一,也是与各家互联网平台合作联合贷款。早在2017年年报中,上海银行就表示,公司先后与微众银行、蚂蚁金服、京东金融、等建立合作关系。

在上海银行2019年年报中提到,加强与居民个人消费场景相关的消费领域头部机构合作,分类分层做深做透核心合作伙伴,培育新的合作伙伴。并基于分布式零售信贷核心有效支撑零售消费信贷业务线上化,消费信贷业务日峰值过百万笔。

该行将核心产品能力与场景充分对接,深化对重点客群的白名单经营。同时,打造了“线上化”核心产品——信义贷,布局营销二维码、手机银行、微信银行等多元化申请渠道。

1、监管趋严

近日,银保监会正式发布《商业银行互联网贷款管理暂行办法》,针对银行消费贷风险管理不审慎、金融消费者保护不充分、资金用途监测不到位等问题和风险隐患进行了规范,有利于稳定银行资产质量。

互联网贷款的监管,将给互联网消费贷行业带来深远的影响。一个可以参考的数据是,同样以消费贷作为零售的重心,上海银行的市值从城商行第一的位置上,回落了不少,如今只有1190亿元;而线下消费贷特色突出的宁波银行市值1878亿元,成为市值最大的城商行。

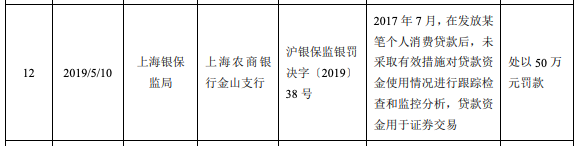

银行业时有消费贷流入股市、房地产而被处罚的案例。上海农商行也不例外。

2、不良压力加大

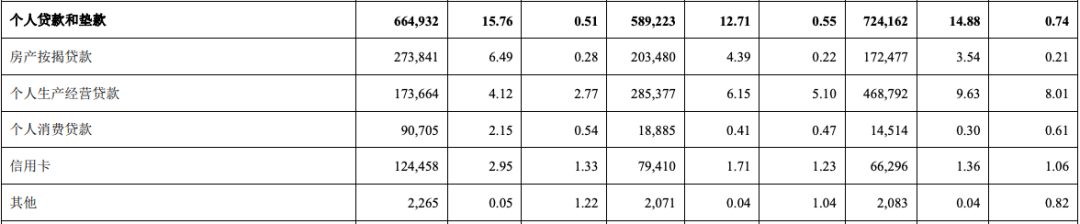

近三年,上海农商行个人贷款和垫款不良贷款率分别为0.74%、0.55%和 0.51%。“这是由于本行个人贷款和垫款中以房产按揭贷款为主,且上海市经济形势较好,楼市较为平稳,资产质量有所保障。”

上海农商行个人贷款规模与不良率变化

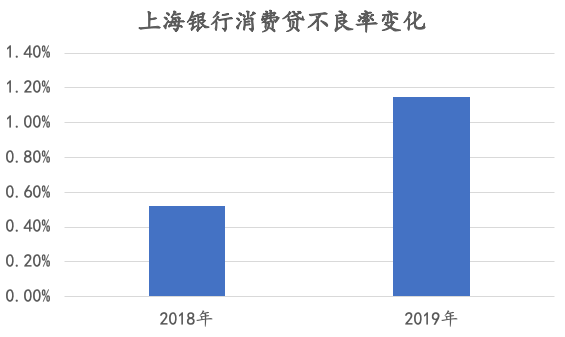

随着消费贷占比提升,不良率也会发生变化。上海银行消费贷不良率的变化值得关注。

3、零售拓客成本增加

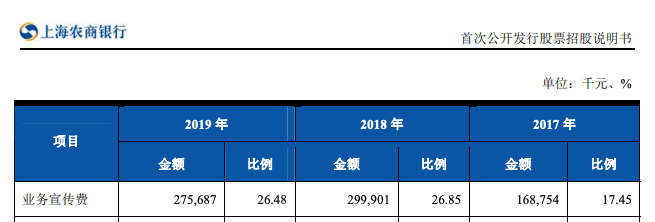

近三年,上海农商行业务宣传费分别为1.69亿元、2.30亿元和2.76亿元。上海农商行指出,2018年业务宣传费增加主要是为了拓展业务和加大宣传力度,大力推广世界白金鑫卡、社保卡等宣传活动,推动零售业务转型所致,业务宣传费的占比也从17%增加到了26%。消费贷作为一项战略性业务,同样考验着银行对投入与回报的把握能力。

说明:本文数据均来源于公开资料,不代表任何投资建议。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估