Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

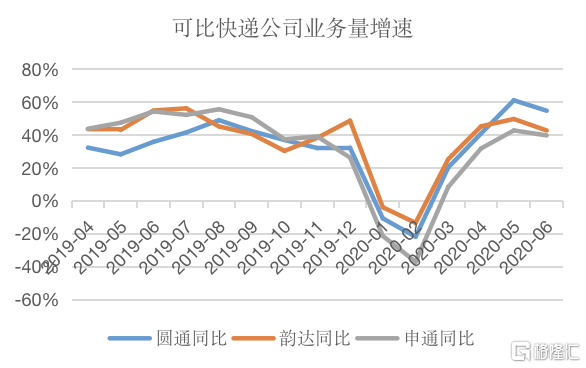

圆通速递是我国领先的快递公司,圆通的业务量规模居行业第三。圆通在2018年之后大幅整顿,改善管理,成本大幅下降,业务量增速逐步追上韵达。今年年初以来,各大快递公司开始新一轮降价,叠加今年疫情带来的经济不景气,今年的价格战来的格外猛烈。但是我们发现,圆通5-6月业务量增速超过韵达,扭转了几年来增速不如韵达的颓势。圆通延续了去年下半年以来的趋势,管理逐步改善,市场竞争力显著上升。

行业高增长,格局持续改善

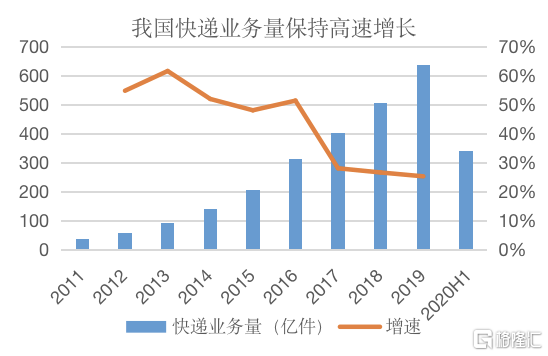

快递行业无疑是备受关注的行业,受益于电商渗透率的提高,快递行业近年来一直保持快速增长的态势。随着店面地租的上涨和人力成本提高,电商相对于实体店的优势将越来越明显,未来电商渗透率还有较大的提高空间。作为快递行业最主要的下游,电子商务预计会推动快递行业继续增长。

今年年初新冠病毒爆发,年初整体经济停运,快递业务增速大幅下滑。随着经济恢复正常,快递业务量增速出现迅速的反弹。如同2003年非典让淘宝崛起一样,今年上半年我国电商渗透率加速提高, 5-6月份行业业务量增速突破了原有的平台。

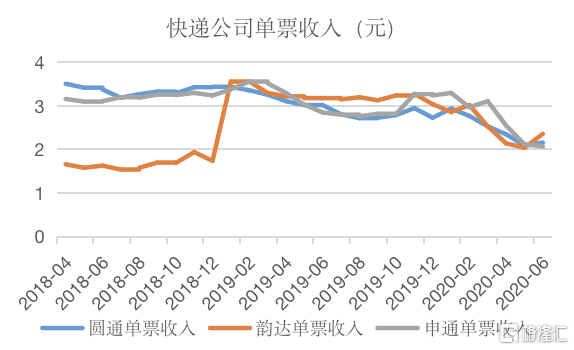

多年以来,快递公司的单票收入持续下降,以争夺电商件的市场。对于大型电商客户来说,收件成本几乎忽略不计,整体的快递价格基本看运输成本和派送成本。单票收入从去年年底3元左右下降到现在的2元,降幅虽然不大,但是电商大多数包裹的单价都很低,对电商来说意义重大。

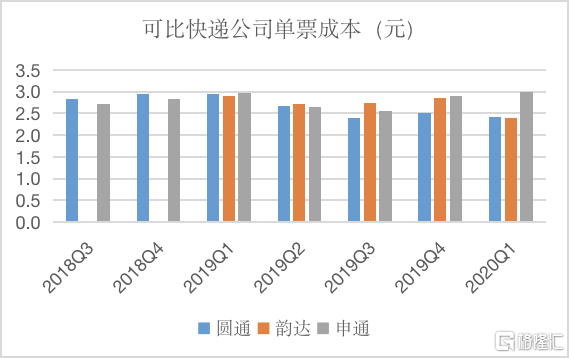

单价下降对应的是快递公司成本的不断下降。通达系在我国快递公司中成本下降做的较好,能否持续降成本,是快递公司能够盈利、是否具备行业竞争力的关键。

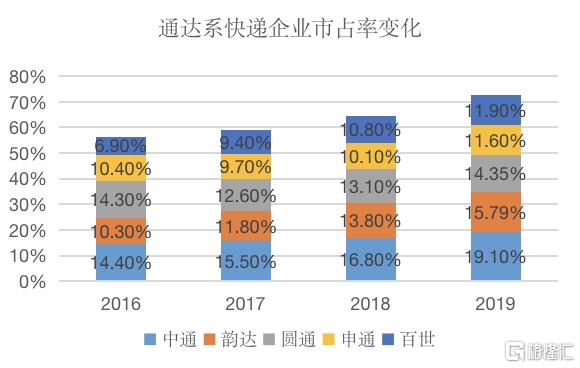

因此,每一轮价格战都伴随着行业格局的变化。大的快递企业在网点布局、运输中转、终端派件等方面有明显优势,规模经济明显,运营成本更低,小企业由于无法将成本降到行业平均水平被迫亏损出局。至2019年,我国经济快递的代表“三通一达”和百世市占率已经超过70%,而且梯队层次明显。

成本和服务双管齐下,圆通管理优化明显

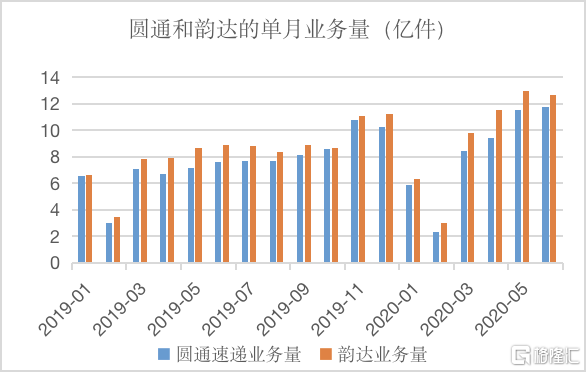

今年5月份以来,我国经济明显恢复,快递行业业务量增速较高。而圆通的业务量增速大幅高于韵达,单月业务量差距也在迅速缩小,市占率开始向韵达靠拢,改变了以往增速不如韵达的态势。而申通则与圆通的差距在拉大,甚至被百世追上。

尤其值得注意的是今年二季度,众多快递公司都参与了价格战,而且定价基本一致,但是圆通的业务增速确显著超过了同行。显然,除了成本下降,圆通的服务也在显著改善。

那么圆通在哪些方面的努力使得其服务质量和运营成本得到改善呢?我们翻查了圆通近年来的资料,发现圆通在面临行业竞争时,进行了全方位的改革,基本面发生较大变化。

加强了管理。公司加强客服团队建设,在全网范围内推广管理人员片区负责制,对部分服务质量不达预期的加盟商进行驻点帮扶和指导。公司加强了客服热线的管理,提高的热线响应率。公司完善了赔付体系,保证客户能够及时获得赔付。

科技投入提升了管控效率。公司管控更具时效性,对各个环节实现了严格、实时的管控,激励各部分不断优化,保障时效性。公司利用IT信息系统,加强了对转运中心、运输梯队、驾驶员以及快件派送员等的管控,管理边界触达最末端环节。公司通过信息系统不断优化干线路由,优化中转方式,保障快递运输中转的便捷性。

自动化率提高进一步降低运营成本。2019年圆通增加了6个中转枢纽,完成22个枢纽转运中心的改建,累计安装自动分配器4100台,上车扫描仪1046台,自动化分拣设备80套。自动化设备的安装,降低分拣差错率,减少快件分拣次数,提升其分拣工作效率。

布局货运航空。圆通较早布局货机,在经营货运航空时有显著优势。今年疫情爆发,许多航班停运,圆通的12架货机在此次能够派上用场,增加公司的收入,改善公司盈利情况。

总结

快递行业受益于电商经济的发展,未来若干年都将保持较高的增速,行业市场份额逐步向头部企业集中,行业竞争日趋激烈。圆通2018年以来进行了全方位的改革,无论是成本还是服务都大幅改善,市场竞争力持续增强。圆通在市场份额上迅速追赶韵达,预计这一趋势将保持下去,成为行业领先的快递公司之一。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估