Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

1

美联储:关水?不存在的

美联储的放水其实一直都没停。

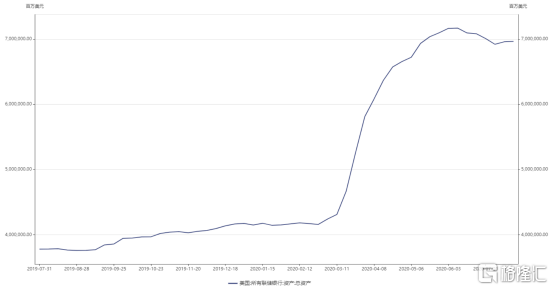

为了避免经济因为疫情“失血过多”,美联储通过无限量QE、海外央行美元互换、“字母表”信贷扩张计划等工具,推动其总资产快速扩张,3个月放水3万亿美元,资产负债表规模达到历史新高71689亿美元,兜底程度尤胜当年的次贷危机。

当总资产规模达到7万亿的时候,华尔街普遍认为,这将是"通往10万亿美元(接近美国GDP的一半)的道路"。

而从6月10号开始,美联储资产负债表出现收缩,到7月8号已减少2482亿,这两周又重新增加440亿,目前其规模为69647亿美元。

数据来源:Wind

总的来看,美联储的超宽松货币政策还在继续,持有的国债+MBS的规模也在持续攀升,连续缩表主要是因为国内外金融条件的改善。

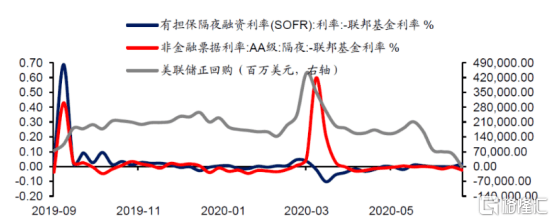

国内,美联储正回购规模从1673亿美元降至0,这标志着10个月来银行首次没有通过回购协议来向美联储寻求短期资金来源。同时,Libor美元隔夜拆借利率降至0.0856%,只有3月份的1.5756%一半,资金压力明显减小。

数据来源:广发证券

国外,原本因为疫情导致海外出现的“美元荒”在印钞机的帮助下得到缓解,各国央行开始纷纷减持美债与美元储备,大幅下调与美联储的货币互换额度,四周内美联储的央行互换规模减少了2654亿美元,基本回到疫情前水平。

数据来源:广发证券

同时,美联储四周增持美债和MBS共计1568亿美元。

所以,美联储并不是自己想缩表,是被动地回收速度快过投放速度而已。

更何况,美国大选将近,经济没能恢复,特朗普必然要保住美股市场,在白宫政府的压力之下,美联储于公于私都要为股市和经济兜底。

美联储的水龙头关不上。

2 空前的水量,危机的种子

有扩表就有缩表,这是规律。

而每一次美联储的缩表都会伴随着加息,通过增加借贷成本加快回收流通中的美元。

回顾历史,美联储有着明显的政策周期:“扩表降息—缩表加息—扩表降息”,过去40年当中有过6次缩表加息。

当然,每一轮都会带来大风暴。

1980年代里根政府时期,保罗·沃克执政美联储,缩表加息,用强硬的紧缩手腕扼杀了美国自星球大战计划以来的严重通货膨胀,被格林斯潘赞誉为“过去二十年里美国经济活力之父”。

也正是那次缩表加息也间接导致了日本的崩盘,苏联的瓦解。

上世纪90年代,东南亚各国呈现10%左右的高速增长,吸引了大量的国际资本入驻。而在1997年,美国经济强势复苏,美联储提高基准利率预防通胀,资金开始从东南亚国家大量回流至美国,最终引发东南亚金融风暴。

2008年金融危机爆发之后,美联储放水提振经济,三轮QE下来为市场注入超过3万亿美元。美联储的资产负债表规模也随之膨胀到了4万亿美元左右的规模,其中大约有2.5万亿美元是美国国债。

然后在2017年6月,美联储开始“减肥”,挤一挤给自己注入的水分。

结果就是全球货币跳水,欧元跌回14年前的水平,日元、人民币、卢布等也没能幸免。

这一次放水和以往都不太一样,美联储放水救急,但是经济却因为疫情被封锁,迟迟没能恢复。待得经济重启,又遇上疫情反弹,约占美国人口八成的州都暂停了经济重启或放慢重启。

IMF预测美国二季度增速为-37%。

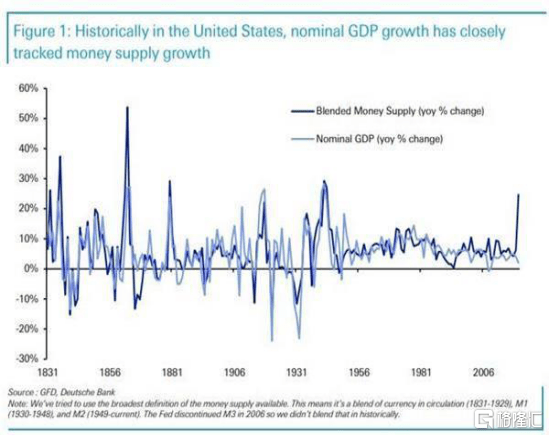

要知道,在过往10次半年度货币供应量增幅超过20%的时候,美国名义GDP增速都达到两位数。

而今年上半年美国广义货币M2的增速是1944年以来的新高,5月份为23.1%,6月份升至24.2%,GDP却几无改善。

数据来源:CEIC Date

这意味着美联储救完急,马上又得要救穷了,放水规模将远超以往。

但是,美国也不可能这样一路狂奔下去,这种空前的超宽松政策最终是要回归常态的。

缩表会迟到,但一定会来!

届时全球怕是都要抖上一抖。

3新债务危机,老受害者

有趣的是,从美联储政策周期,到受害者,模式几乎不曾变过。

美元量化宽松的时候,借美元几乎利息是零,全世界的政府和大资本开始通过借钱疯狂投资。

当美联储缩表,利率升高,借贷成本增加,资本大量回流美国。

于是,受害者就出现了。

1980年8月起美联储连续加息,巴西、墨西哥和阿根廷等拉美国家随后于1982年爆发债务危机;

1994年2月起美联储连续加息,泰国、马来西亚、菲律宾和印尼等亚洲国家随后于1997年爆发经济危机;

美联储自1999年6月起连续加息,巴西和阿根廷分别于1999年和2001年再次爆发债务危机。

来来往往,受害者名单前列一直都是熟悉的名字。

而这些拉美国家、东南亚国家的痛点几乎一致:新兴市场、外债累累。

美联储扩表降息时,这些国家大量借入美元,或者拿来投资,或者用于挥霍,泡沫滋生,虚假繁荣;然后美联储缩表加息,美元走强,本国资本外流、货币贬值,还债压力剧增,债台崩溃,泡沫破裂,经济陷入危机。

中国、俄罗斯、日本等国自然也会在美元降息的时候借钱,但是他们背后都有大量的资产支撑,美联储回收流动性的行为会产生压力,但最终都能被消化掉。

但这些新兴国家不行,经济结构和基础太脆弱,难以抵御冲击。

这次疫情就是个最好的例子。

3月份,疫情蔓延导致全球恐慌情绪高涨,市场开始寻求避险,对美元的需求迅速增加,美元强势上涨。

诸多新兴市场经济体货币贬值,由此其以美元计价的外债负担将增加,外债问题更加突出。印度卢比、巴西雷亚尔等新兴市场经济体货币兑美元都出现大幅贬值,有些货币币值甚至跌到历史最低水平,等到美联储大量放水后才开始回升。

行情来源:英为财情

但这却是治标不治本,因为借美元引发债务危机,又靠着借美元缓解危机,周而复始,始终走不出这个怪圈。

3月份已经模拟演练了一次,当美联储退出宽松货币政策的时候,这些国家又将付出什么样的代价呢?

4小结

“美元是美国的货币,但也是全球的麻烦。”这是美国前财长康纳利的名言。

美联储每一次放水都会拖着全世界帮它买单,顺带再狠狠地薅一把羊毛。

现在摆在世界面前的问题是,美联储这一次空前的水量必将带来一轮强劲的紧缩周期,新兴经济体的债务危机或许又要创下新历史了。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估