Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

7月29日收盘后,新高教集团发布公告,称进一步收购嵩明新巨(广西学校举办者唯一股东)39%股权,代价为人民币152,000,000元。进一步收购广西学校事项完成后,新高教集团将持有广西学校90%股份。

广西学校于2006年1月份正式成立,位于广西钦州市,是一所能够独立颁发国家普通专科学历证书和招收外国留学生资格的专科层次普通高等职业院校。目前,广西学校设有7个二级学院,分别为商学院、财会金融学院、信息技术学院、国际交流学院、人文艺术学院、建筑工程学院、马克思主义学院等,开设37个高职专业(方向),特色重点专业包括学前教育、应用泰语、艺术设计(坭兴陶艺术设计)和国际商务等。

广西学校在实际办学过程中也深入强化外国语言等特点。格外强调国际化,是因为广西地处东盟地区合作的前沿,而钦州又属于海上丝绸之路陆海衔接的重要节点城市,在对外教育文化交流方面具有独特的优势,借以国际化广西学校可以进一步在服务中国-东盟经济融合的过程中发挥更好的作用。

广西学校的教学质量也颇为优质,以国际化办学为特色,办学以来学生屡在全国英语、泰语、外贸、艺术设计(坭兴陶)等竞赛中荣获特等奖、一等奖多项,与多家优质单位长期进行学生实习就业合作,并且与广西多家本科高校开展专升本合作,毕业生就业率一直保持在95%以上。

截至2019年12月31日,不包含高职扩招四类人员,广西学校的在校生总数达到10,273人。该年内,广西学校共计实现营业收入增幅22.4%,相比上年同期增幅高达40.9%,可见盈利驱动力较为强劲。

具体而言,广西学校强势的成长驱动,主要是受益于其所处区域环境及高校招生情况的积极影响:

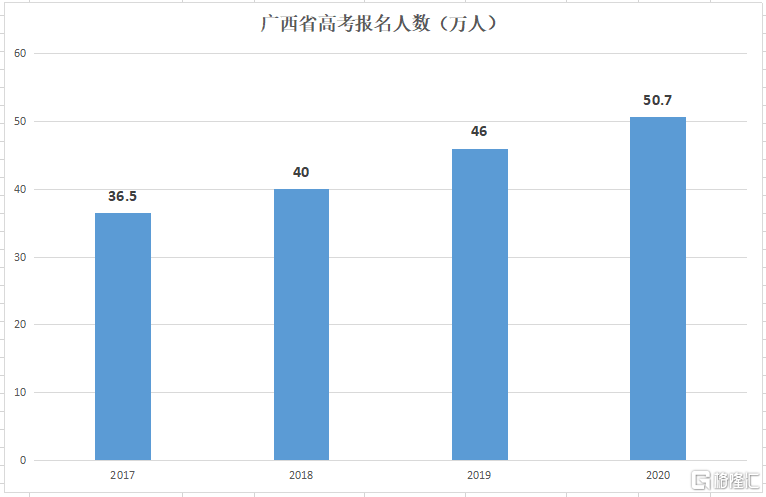

一方面,广西高速发展的经济,推动该省高考报名人数也随之水涨船高。2019年,广西壮族自治区的GDP达到21237.14亿元,同比增长6.0%。自2014年以来,广西壮族自治区的GDP增速都保持在6%以上,平均增速达到7.06%,高于全国平均水平。在经济的稳健增长下,广西壮族自治区历年高考报名人数也保持着稳健增长态势,2017至2020年的高考报考人数分别为36.5万、40.0万、46.0万及50.7万人,平均增长率高达11.6%,为全国排名前十位的高考大省。

稳中趋升的经济水平和高考报名人数,都为广西学校持续吸纳生源和学费收入提供了坚实沃土。同时,钦州当地仅有2所高校,广西学校是当地唯一一所民办高校,因此学生人数增长空间巨大。

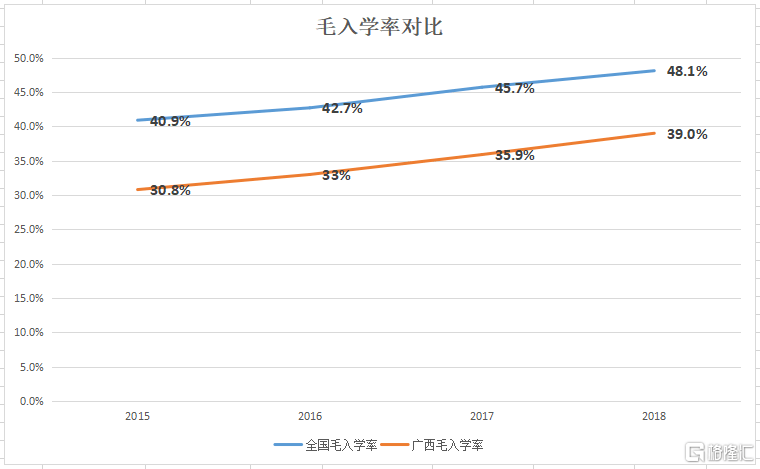

另一方面,虽然广西壮族自治区的经济增速高于全国平均,高考报名人数位列全国前列,但高等教育毛入学率却一直低于全国平均水平,意味着高等教育渗透率仍存在较大幅的改善空间。2015年以来,虽然广西壮族自治区的毛入学率已经持续在走高,但至2018年仍低于全国水平9.1个百分点。

综合来说,作为跨区域布局的先行者,新高教过往的并购标的主要都选择在学生生源多、毛入学率低于全国水平、教育资源匮乏,以及政府教育政策倾斜的地区,以保证内生增长的高弹性,而本次加码收购的广西学校无疑再次充分证明了公司长期的发展战略。

收购完成后,新高教会对旗下所有的学校进行统一的集团化管理,包括集中采购、共享招生网络和校企合作网络等,通过集团化的增值赋能优化收入及成本端,持续提升运营效率以及教学质量,使得长期的增长空间最大化。从2015年投资华中学校起,新高教就展示出其独到的标的选择及领先的投后管理能力,收购后的学校净利润增速均非常明显。

最后看到公司的收购代价。2018年,新高教收购51%广西学校股权的时候,对应2017年PE倍数为15.6倍,生均收购成本3.4万元/生。此次,新高教再收购广西学校39%股权,对应2019年PE倍数为13.7倍,生均收购成本为3.79万元/生,如考虑到高职扩招人数,此次交易的生均收购成本低于首次收购。对比同业的近期收购来看,新高教拿下质地优良的广西学校的代价还是较为划算的。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估