Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

分析师 | Cecilia Xu

上市17年的携程也要退市了?

在中国互联网的历史上,创立于1999年的携程算是一个老面孔,作为第一家在美国上市的国内旅游业公司,自2003年12月上市至今,携程在纳斯达克已经历了将近17年的风雨。

然而,近日却有消息表示,携程正计划从纳斯达克退市,目前正在与潜在投资者商谈为私有化交易提供资金。尽管携程对此表示不予置评,但这并不是市场上第一个关于携程正在进行资本运作的消息,很可能也不是最后一个。

早在今年1月中旬,就有消息称,携程就回港二次上市与中金公司、摩根大通、摩根士丹利进行洽谈。今年4月底,又有消息表示,携程赴港二次上市的进程在快速推进,并已计划正式向香港联交所递表。

虽然这些消息都没有得到官方的确认,但携程需要“变动”这件事情却似乎板上钉钉。

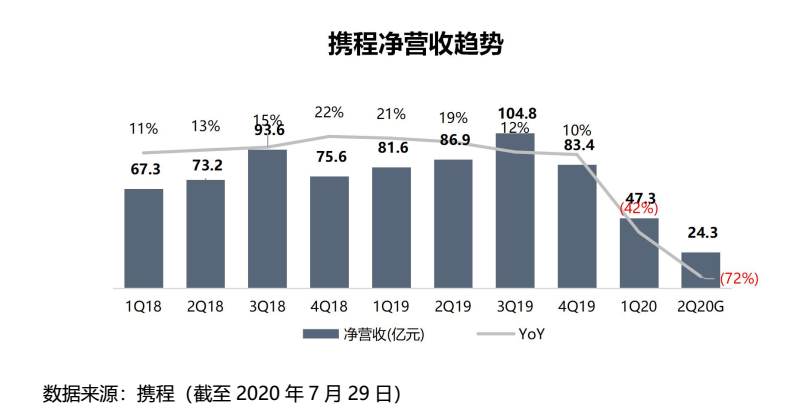

2020年初,国内新冠疫情的突发给了携程当头一棒,之后全球范围内疫情的大规模传播更是让携程的复苏前景变得遥不可期。携程的股价也应声而下,截至2020年7月28日收盘,携程的市值已经下降至164亿美元,较2017年7月的最高位307亿美元减值46.4%。

好在国内情况的好转总算给了携程一丝安慰。7月14日,国内跨省游宣布开放,沉寂半年之久的旅游行业终于松了一口气。然而,对摩拳擦掌的携程来说,跨省游的开放还远远不够。

想要撑过寒冬,再创辉煌,携程恐怕还得解决更多的内忧与外患。

在携程成长的过程中“高端、商务”就像是刻在血液中的基因,这也是为什么携程一直着力扩展海外市场的原因。

事实上,在没有疫情的常态时期,由于出境游的用户消费能力相对较强,无论是机票还是酒店的客单价都相对较高,因此,国际业务一直为携程创造了更广阔的远期想象空间。

根据携程在业绩会上披露的数据,2019年第二季度,公司国际业务收入占总营收的比重约为35%-40%,国际酒店预订收入占住宿预订总收入的20%-25%,国际交通营收占交通预订总收入的50%。

随着过去一年携程在海外业务上的稳步推进,国际业务收入占总营收的比重应该只会更高,不会更低。这意味着,随着海外疫情的扩散,携程的半壁江山恐怕在短时间内都难以复苏。正因为如此,携程管理层也将今年第二季度的营收指引下调为同比萎缩67%-77%。如果说第一季度对携程来说是当头一棒,那第二季度恐怕就是如坠冰窟。

2Q20G=2Q20 Guidance,智氪研究院制图

好消息在于,同样占据半壁江山的国内业务已经开始复苏。根据STR公布的数据,截至6月19日,中国内地酒店业的入住率已经回升到了60%。随着7月份国内团队游的开放,以及各省市对跨区域活动限制条件的逐渐放开,国内业务的情况正在好转。

然而,这并不能成为携程的定心丸。首先,尽管国内旅游市场正在恢复,但从北京、大连以及乌鲁木齐三地的二次小范围突发疫情来看,想要彻底恢复至疫前水平还需要一段时间。其次,海外业务的复苏仍然比想象中更艰难。

在这样的背景下,将出境游的高净值用户转移回国内市场就成了携程有效“自救”的手段之一。

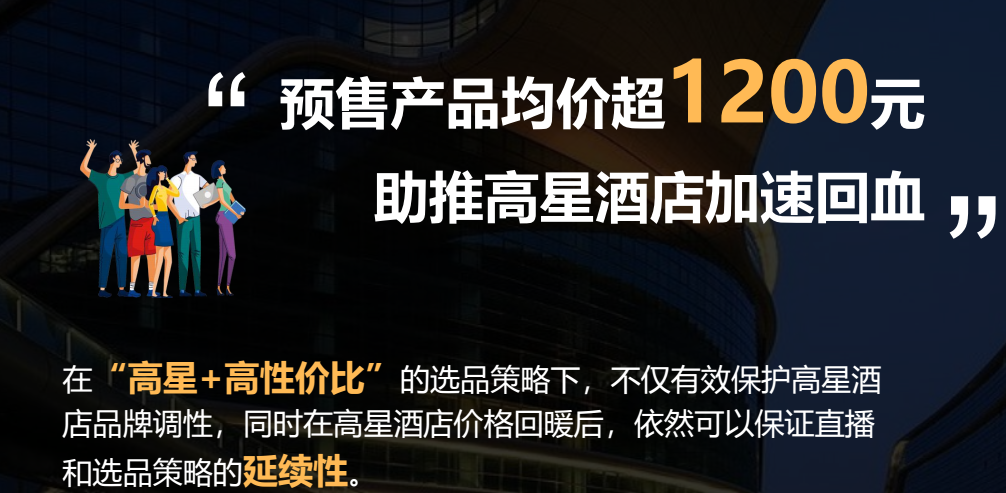

携程自3月起,启动了“旅游复兴V计划”,董事会主席梁建章也亲自上阵进行了一周一次的旅游直播。截至7月29日,梁建章的Boss直播已经进行了20场,而这些直播的主要目标人群就是那些高净值用户,其主要选品的构成则是目前来看最能帮携程赚到钱的高端酒店预订(详见附件一)。

根据携程7月29日发布的《Boss直播大数据报告》,Boss直播预售产品均价超过1200,“高星+高性价比”是主要的选品策略。

图片来源:《2020携程Boss直播大数据报告》(截至2020年7月29日)

携程为什么会选择高端酒店作为突破口呢?这实际上与携程的收入构成以及盈利方式有关。

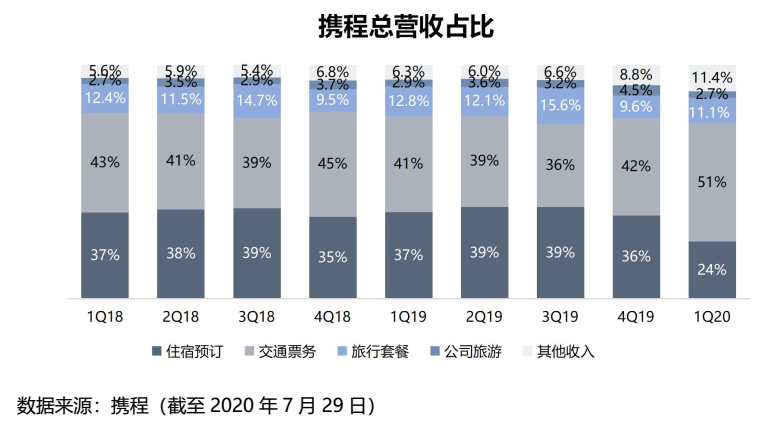

根据携程的披露,它最主要的两大收入来源分别是住宿预订(Accommodation reservation)和交通票务(Transportation ticketing)。这两项收入又可以分别划分为国内住宿预订、国际住宿预订、国内交通票务和国际交通票务四个部分。

单从国内业务来看,交通票务可以获得不错的收入规模,但是在赚钱能力上却远不及酒店预订。其中,国内火车票预订业务完全零佣金,而国内机票业务受“提直降代”的影响,佣金率也保持在2%-3%这样较低的水平。

相比之下,国内酒店预订的佣金率则可以达到9%-10%。如果再考虑到高端酒店较高的价格,与靠量取胜的中低端酒店相比,从高端酒店入手可以说有着四两拨千斤的效果。

显然,在这种特殊的阶段,携程想要抱住高端酒店的这个赚钱的风火轮并不是一时兴起。靠高端酒店“自救”也是目前看起来最有效的手段。

智氪研究院制图

然而,盯上高端酒店这块肥肉的并不止携程一家。

7月15日,美团正式重启“超级团购”,进一步发力高星酒店市场。7月28日,美团又再次将该计划升级,联合雅高心悦界、Club Med地中海俱乐部、万达酒店及度假村、凤悦酒店及度假村等12大酒店集团,共同发起超级团购安心兑换联盟,承诺为用户提供“真高星、真低价、真可兑”的“超级团购”产品。

同时,美团还宣布将于每周四上线“超级团购日”,与全国酒店商家联合提供数亿元补贴,并承诺库存提前在线化,保障用户“随买随兑”、提前锁定优惠价。(详见附件二)

与携程根植于血液中的“高端、商务”不同,美团的酒旅业务此前一直被挂有“低线、低端”的标签。

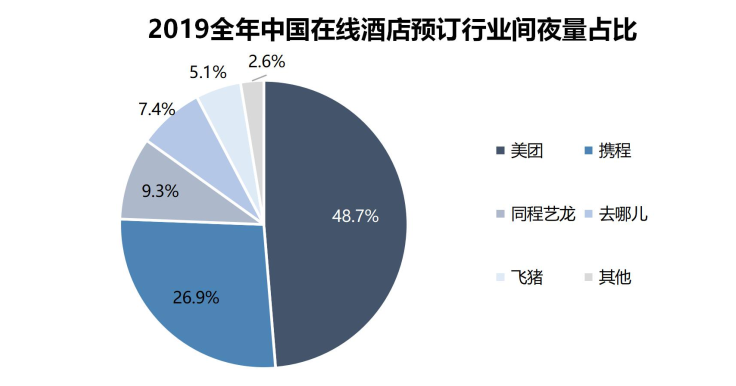

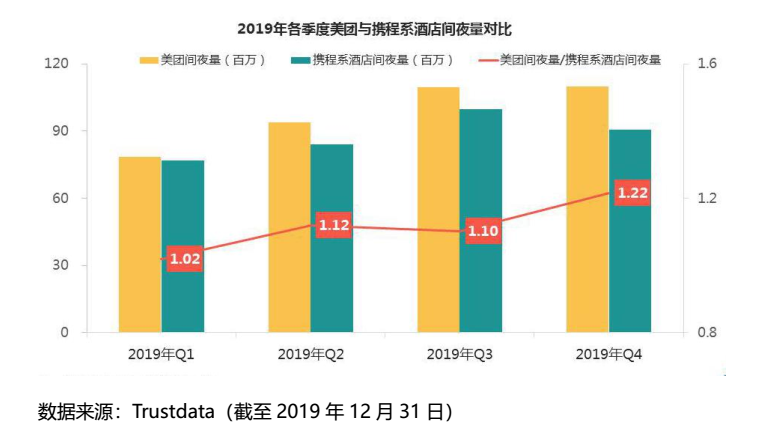

根据Ttrustdata公布的数据,从间夜量的角度来看,美团已经成为了当之无愧的王者,2019全年酒店间夜量市场份额占比达到48.7%。另一组数据则显示,美团的间夜量一直超过携程系总和。

数据来源:Trustdata(截至2019年12月31日),智氪研究院制图

美团与携程西酒店间夜量对比

但是,受累于中低端酒店较低的平均房价(ADR,Average daily room rate),虽然美团在间夜量上占据绝对优势,但从收入的角度来看,2019年美团的酒店预订业务营收还不及携程酒店预订业务营收的一半。(2019年美团到店、酒店及旅游总收入约为223亿元,我们以27%作为估算标准,酒店预订业务总收入约为60亿元。同时期携程酒店预订收入为135亿元。美团酒店预订业务收入大约为携程的45%)

由此来看,在“量”上已经拥有绝对优势的美团如果想要在酒店业务上赚更多的钱,必须要要在“价”上动手,而从中低端向高端进发是提高平均房价最主要的手段,这也意味着美团已经开始向携程的腹地进攻。

值得注意的是,在美团向高端进军的过程中,仍然以“本地生活”这个需求作为切入口,对比携程商务出行和旅游出行的异地属性,美团实际上挖掘的是用户对本地高端酒店的需求。

美团究竟是在抢携程的份额,还是创造的新的需求,还很难界定,但是作为本地生活的一部分,通过涉足高端酒店,美团进一步完善了对用户需求的全面覆盖。

如果说海外市场受阻是携程的内忧,那美团向高端酒店市场发起冲击则可以被视为携程的外患。内忧外患下,携程的壁垒究竟在哪?

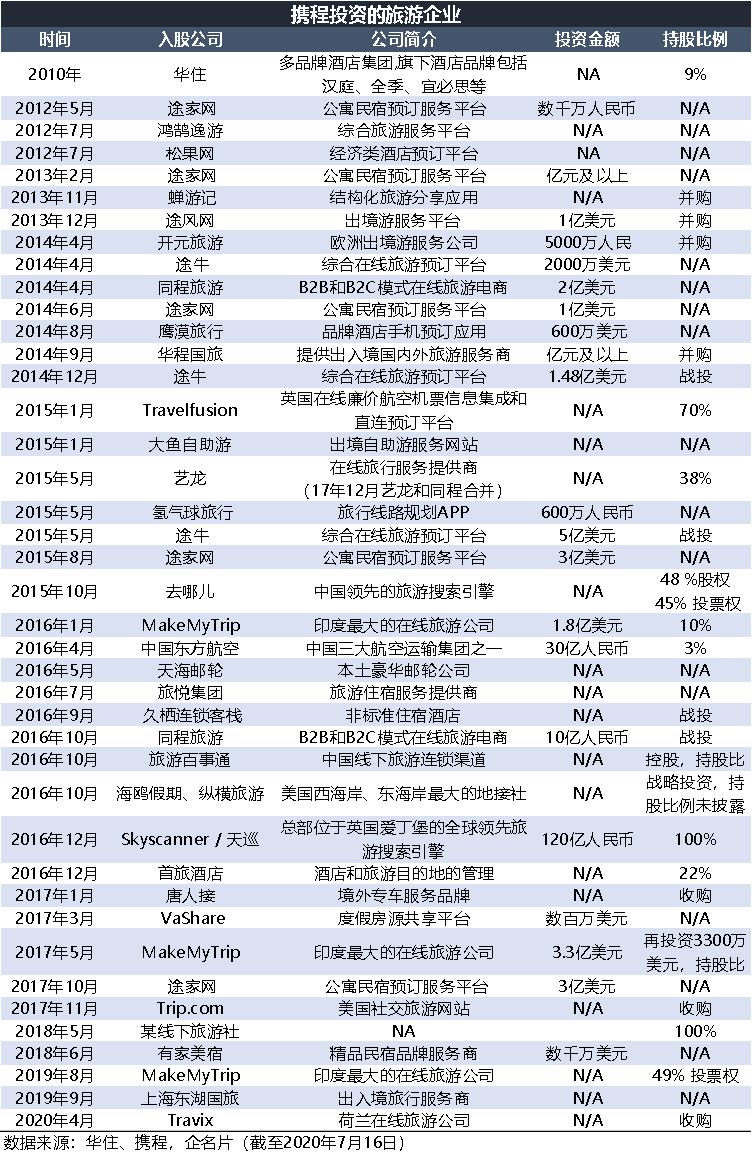

智氪研究院认为,在面对竞争时,携程主要的优势来自于这些年对于上下游的布局。统计数据显示,自2010年开始,携程在旅游这一行业的投资或并购事件达到42起(详见附件三)。

“买买买“几乎可以成为携程继“高端、商务”之后的第三大标签。其中,携程2010年就曾入股华住;2015年又注资艺龙,持有其38%的股份。当然,除了酒店业务,在航司布局上,携程也不甘示弱,在2016年入股东方航空。

此外,就酒店业务来看,尽管美团进军高端市场意味着向携程发起了挑战,但携程机酒业务的联动性较强,异地商务和旅行属性可以区别于美团的本地生活属性。

值得注意的是,携程和酒店的合作可以分为两种类型,分别为“确保配房(guaranteed allotment)”和“请求回应房(on request)”而确保配房是携程在旺季维持房源充足的主要保障,在疫后回归常态竞争之后,这也将成为携程保证服务质量的底牌。

最后,需要特别指出的是,疫情毕竟只是一个特殊时期,不管时间跨度是否超出预期,常态阶段必然回归。而在疫情之后,海外业务的恢复也必将给携程带来更多的助力。

截至目前,携程呼叫中心员工超过12,000名。在全球200个国家和地区与140万家酒店建立了合作关系,这些都将成为常态阶段携程的底气。

因此,我们有理由相信,尽管在短时期内携程的确面临着内忧外患的窘境,但未来并不是一个黑洞。

寒冬之后,新的行业整合机会或将出现,这既是美团的机遇,也是携程的机会,未来能不能掀起更多的浪花,还需拭目而待。

附件一:

携程直播选品、主题

附件二:

美团“超级团购”安心兑换联盟

附件三:

携程旅游行业投资事件

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估