Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

近日,河南省力量钻石股份有限公司(下称力量钻石)创业板发行上市获受理。

招股书显示,力量钻石拟发行不超过1509.3万股新股,新股占发行后总股本的比例不低于25%,拟募资5.91亿元。募集资金将被用于新建金刚石单晶和培育钻石生产基地、建设研发中心以及补充流动资金。

由于光伏硅片切割技术替代导致金刚石单晶及微粉的需求增加,力量钻石2018年的营收、扣非归母净利润分别增长43.7%、84.3%。

但在2019年线锯用微粉市场供求回归平衡的条件下,尽管其培育钻石的业绩大幅增长,但力量钻石的营收、扣非归母净利润增速已分别下降至8.7%、-1.3%。当年,培育钻石业务为其贡献3511.12万元营收。

2019年,力量钻石的综合毛利率为43.95%,在可比公司中处于较高水平,但营收仅为行业老大中南钻石的九分之一。此外,其当年的存货跌价损失与应收账款坏账损失合计为510.57万元。

需求下降,竞争加剧,去年主营业务毛利下降5.7%

力量钻石的主营业务为金刚石单晶、金刚石微粉和培育钻石。金刚石单晶和金刚石微粉主要用于制作锯、切、磨、钻等各类超硬材料制品和工具,培育钻石主要用于制作各类钻石饰品及其他时尚消费品。

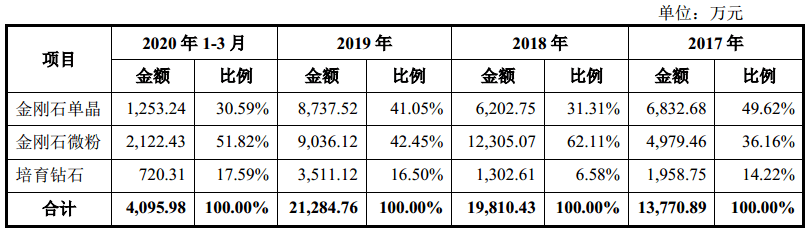

2017年、2018年、2019年及今年前三月,金刚石单晶和金刚石微粉的收入占主营业务收入之比分别为85.8%、93.4%、83.5%及82.4%,毛利占主营业务毛利之比分别为81.6%、93.8%、77.6%及76.2%,是力量钻石的核心业务。

(力量钻石主营业务收入)

金刚石单晶,是指石墨粉料及合金触媒剂在高温、高压的条件下重新结晶生长的人造金刚石单晶体。其可用于制作砂轮、锯片、钻头等工具,用于大理石等建筑材料或半导体硅片、玻璃等非金属硬脆材料的切割或磨削。

金刚石微粉,则是金刚石单晶经破碎、球磨等工序形成微米或亚微米级金刚石粉体。其可用于制作研磨膏、线锯、磨片等工具,用于精密元器件、精细陶瓷或蓝宝石等硬脆材料的研磨或切割。

2018年,由于光伏硅片切割技术替代引起线锯用微粉市场供不应求,其金刚石微粉收入大增147.1%。尽管相应减少了金刚石单晶销量,但力量钻石的金刚石单晶及微粉的合并收入仍然增长56.7%至1.85亿元。

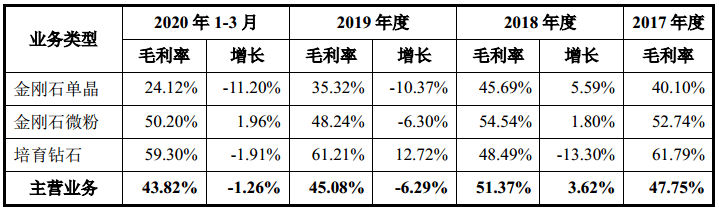

金刚石单晶及微粉的合并毛利在2018年为9545.62万元,增速为77.9%明显高于合并收入的增速。这是因为光伏硅片切割技术替代导致线锯用微粉需求增加,金刚石微粉及单晶的价格均有上涨,力量钻石两类业务的毛利率分别提升1.8个百分点及5.59个百分点。

(力量钻石主营业务毛利率)

形势在2019年发生逆转。由于线锯用微粉市场供求关系回归平衡,其金刚石微粉收入下滑26.6%。虽然在挤占效应消除后金刚石单晶收入回升48.9%,但金刚石单晶及微粉的合并收入还是下降了4%至1.28亿元。

而其两类业务的合并毛利在2019年更是降至7445.29万元,降幅达22%。这不仅是因为市场供求关系恢复平衡造成两类产品价格下降,也源于2018年各生产商扩大产能导致2019年市场竞争增加。当年,力量钻石两类业务的毛利率分别下降10.37个百分点及6.3个百分点。

不过,此前较为边缘化的培育钻石业务在2019年增长迅速。培育钻石,指的是人造金刚石单晶中质优粒大、可以用于制作首饰的宝石级人造金刚石单晶。

2019年,培育钻石实现收入3511.12万元,增长169.5%;实现毛利2149.25万元,增长240.3%;毛利率为61.21%,增加12.72个百分点。

培育钻石业务的增长,一方面是因为2018年其处于初始量产阶段,单位成本较高,且因金刚石微粉需求增加而调整其产能;另一方面,源于培育钻石合成技术发展,消费者对培育钻石认知程度提升,以及力量钻石增加资本性投入,2019年的产能、技术有所提高,单位成本有所降低。

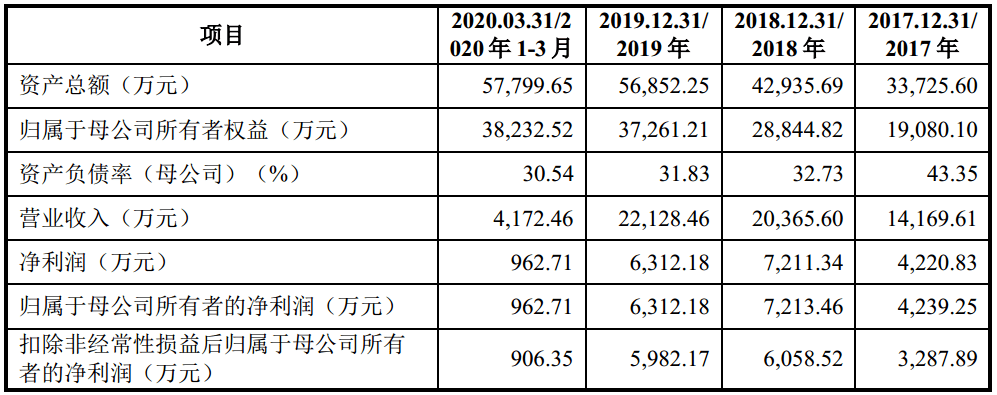

(力量钻石主要财务数据)

在培育钻石业务的带动下,力量钻石2019年实现主营业务收入2.13亿元,增长7.4%,近两年的复合增速达到24.3%。但其2019年的主营业务毛利仍下降5.7%至9594.54万元,毛利率下降6.29个百分点至45.08%;综合毛利率下降6.9个百分点至43.95%。

因此,力量钻石2019年的营收为2.21亿元,近两年复合增速为25%;2018年及2019年的扣非归母净利润分别为6058.52万元及5982.17万元,增幅分别为84.3%及-1.3%。

营收为行业老大的九分之一,拟募资5.9亿元扩充产能

人造金刚石产品技术含量较高,这就要求相关厂家进行持续的研发投入,进而提高创新能力。

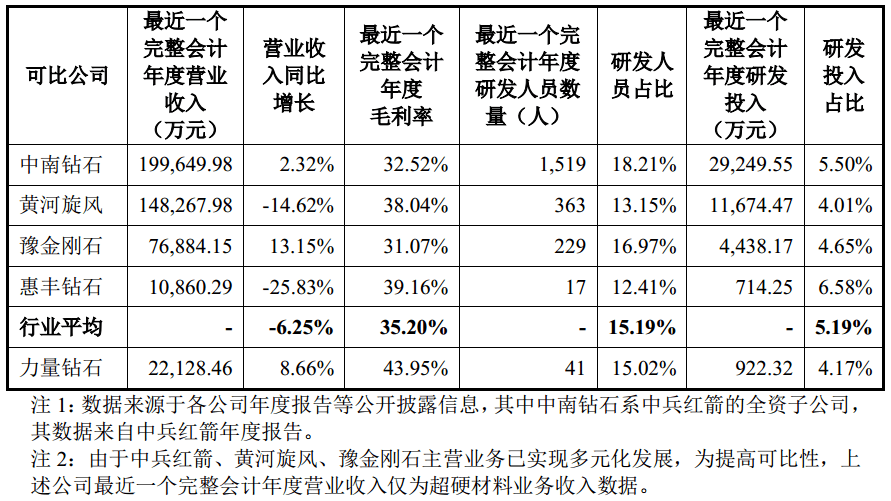

2019年,力量钻石研发费用为922.32万元,占营收之比为4.2%;研发人数为41人,占员工总数之比为15%。与同行相比,力量钻石的两项研发指标均处于中间位置。此外,其当年8.7%的营收增速、43.95%的综合毛利率也处于较高的水平。

但其营收规模距离可比公司仍然较远。2019年,中南钻石、黄河旋风、豫金刚石三家公司的超硬材料业务分别实现收入19.96亿元、14.83亿元、7.69亿元,分别是力量钻石营收的9倍、6.7倍、3.5倍。

(力量钻石可比公司各项数据)

资产方面,力量钻石的存货及固定资产占比较大。

2017年末、2018年末、2019年末及今年三月末,其存货净额分别为1.07亿元、1.21亿元、1.11亿元及1.2亿元,占总资产之比分别为31.7%、28.1%、19.6%及20.7%;分别计提存货跌价准备254.26万元、1400.58万元、1142.02万元及1253.73万元,计提比例分别为2.3%、10.4%、9.3%及9.5%。

力量钻石称,随着其经营规模扩大,存货余额可能会继续增加,较大的存货余额可能会影响公司资金周转速度和经营活动现金流量,降低资金运营效率;在经营过程中,如果出现原材料或产品价格波动,还可能存在存货跌价风险。

上述报告期各期末,其固定资产净额分别为1.26亿元、1.46亿元、1.76亿元及1.84亿元,占总资产之比分别为37.5%、33.9%、30.9%及31.9%,成新率分别为68.3%、68.5%、66.5%及66%。

力量钻石也提示到,本次IPO募投项目建成后,厂房和机器设备等固定资产将大幅增加。如果募投项目因各种不可预测原因导致未能达到预期效益,其将面临固定资产折旧增加而影响经营业绩的风险。

包含存货跌价损失与应收账款坏账损失在内,上述报告期各期末,力量钻石的资产减值损失与信用减值损失分别合计为259.32万元、1291.62万元、510.57万元及242.84万元。

整体上看,其资本结构相对健康。上述报告期各期末,其资产负债率分别为43.5%、32.8%、34.5%及33.9%,流动比率分别为1.7倍、2.4倍、2倍及1.9倍。

截至今年3月末,力量钻石持有的货币资金为9001.08万元,高于由短期借款、长期应付款组成的有息负债(2800万元)。

但出于解决产能不足问题、优化产品结构、提升研发实力等原因,其仍计划发行不超过1509.3万股新股,新股占发行后总股本的比例不低于25%,拟募资5.91亿元。

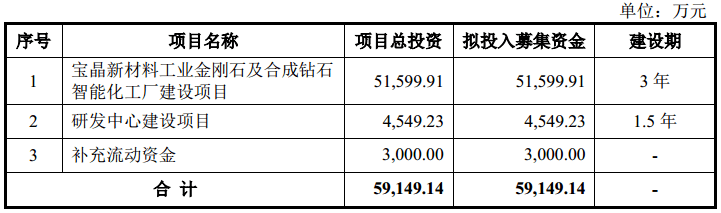

(力量钻石本次IPO募投项目)

其中,5.16亿元的募集资金拟用于宝晶新材料工业金刚石及合成钻石智能化工厂建设项目。力量钻石称,该项目完全达产后,预计可实现新增年均收入约2.3亿元,新增年度利润总额约9100万元,税前投资内部收益率为25.95%。

其他的募集资金,将有4549.23万元拟用于研发中心建设项目,有3000万元拟用于补充流动资金。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估