Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

在7月28日盘后,闻泰科技(600745)发布公告称,发行股份及支付现金收购安世半导体剩余股权与募集配套资金均已完成,其中58亿元定增项目溢价完成。

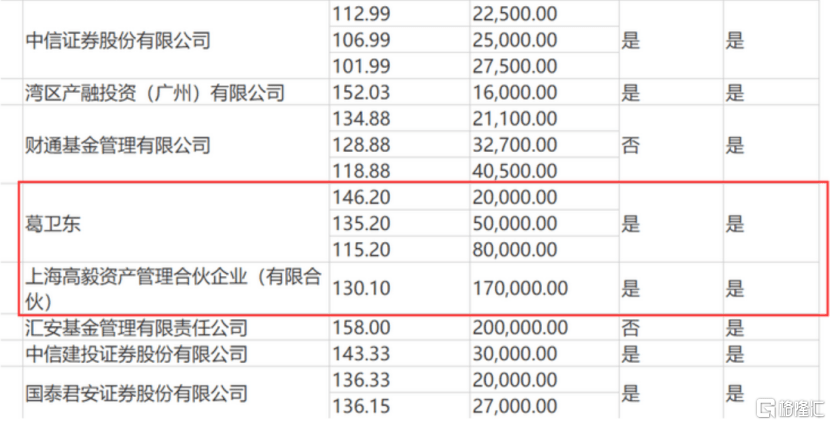

闻泰科技表示:本次发行股份购买资产部分新增股份的发行价格为90.43元/股,发行股份募集配套资金部分新增股份的发行价格为130.10元/股,新增股份的数量共计1.13亿股,上市公司总股本将增加至12.45亿股。

从闻泰科技获赔名额来看,均现大型投资机构和知名投资者,葛卫东获配384.31万股,获配金额5亿元;高毅资产获配108.38万股,获配金额1.41亿元;UBS AG获配149.88万股,获配金额1.95亿元;JPMorgan Chase Bank,National Association获配326.67万股,获配金额4.25亿元。

受此利好消息影响,今日闻泰科技直接高开,午后封涨停板,报147.42元,总市值1835亿元。

行情来源:万得

值得一提的是,此次定增的溢价率达32.47%,显然众多投资机构看好闻泰科技前景是其最终能够高溢价发行的原因。

从2018年以来,科技股就开始成为众多机构以及外资标配或者重仓的领域,这次闻泰科技的定增,除去知名的机构外,此次较为引人注意的是葛卫东的参与,这位以期货投资起家,后来转战阳光私募的投资人,对科技股情有独钟!

在今年6月,在兆易创新43亿元的定增中,葛卫东包揽了15亿元,成为兆易创新第五大股东,此外,根据一季度报披露,他还是用友网络、兆易创新、科大讯飞、锐科激光的前十大股东,这些都是均属于科技股。

那么,即便当下A股科技行业存在高的估值前提之下,众多机构仍然一致性押注,为什么呢?

1、A股机构抱团,行业龙头享受市场溢价

A股的风格近两年逐渐成为机构主导的市场,行业的龙头企业往往享受市场溢价,以闻泰科技来看,此次定增拟用于安世中国先进封测平台及工艺升级项目、云硅智谷4G/5G半导体通信模组封测和终端研发及产业化项目(闻泰昆明智能制造产业园项目(一期))、补充上市公司流动资金及偿还上市公司债务。

作为全球ODM龙头企业,以通讯和半导体两大业务板块,根据 IHS 数据,2016-2019 年全球手机ODM出货量占全球总出货量在30%左右 ,前三大厂商闻泰、华勤、龙旗,市场份额从2016年36%增长到2019年62%。

闻泰科技引起市场注意的是在2018年宣布拟通过发行股份并支付现金的方式收购安世半导体成功切入到半导体领域,在短短不到一年时间,闻泰科技从200亿元不到的市值,成功步入千亿市值“俱乐部”。

闻泰科技表示:“本次非公开发行募资后,闻泰科技对安世集团的持股进一步增加。

“本次交易前,上市公司已合计持有合肥裕芯74.46%的权益比例,并间接持有安世集团的控制权。本次交易完成后,上市公司将合计持有合肥裕芯98.23%的权益比例,并间接持有安世集团98.23%的权益比例”。

安世集团前身为恩智浦的标准产品事业部,拥有六十多年的半导体行业专业经验,主要产品包括双极性晶体管和二极管及 ESD 保护器件、逻辑器件和 MOSFET 器件。在分立器件、逻辑器件、MOSFET器件的主要产品市场占有率均位居全球前三。

目前安世集团在英国和德国分别拥有一座前端晶圆加工工厂,在中国广东,以及马来西亚、菲律宾分别拥有一座后端封测工厂,并在荷兰拥有一座工业设备研发中心ITEC,销售网络覆盖全球主要地区。

安世集团各细分产品整体市场规模为101.1亿美元,中国市场约占38%,闻泰科技通过并购安世半导体带来的是业绩增量,2020年上半年,预计归属于上市公司股东的净利润为16亿元至18亿元,同比增加715.50%至817.44%。

不过安世半导体所处领域的竞争对手颇多,技术处于一流位置,安森美半导体、罗姆株式会社、美国德州仪器公司、英飞凌、意法半导体等。同时高价收购带来的闻泰科技的高商誉的风险,截至2020年一季度存在商誉226.97亿元。

可以看到的是,中国的5G进程是当下全世界进度最快的的地区,随着中国汽车电子渗透率逐步提升,5G建设推动物联网、工业互联等领域发展,汽车电子、移动和可穿戴设备等市场需求是可以预期到的。

2、大佬们押宝科技,其实在赌中国科技潜力

从2020年以来,无论是闻泰科技还是6月份的兆易创新,均是出现大投资机构以及知名投资人积极参与定增,一般来说,上市公司的定增大部分能够给参与投资人带来一定的“安全垫”,但是今年以来很多上市公司的定增,投资机构往往不太看重,更多的是看在未来。

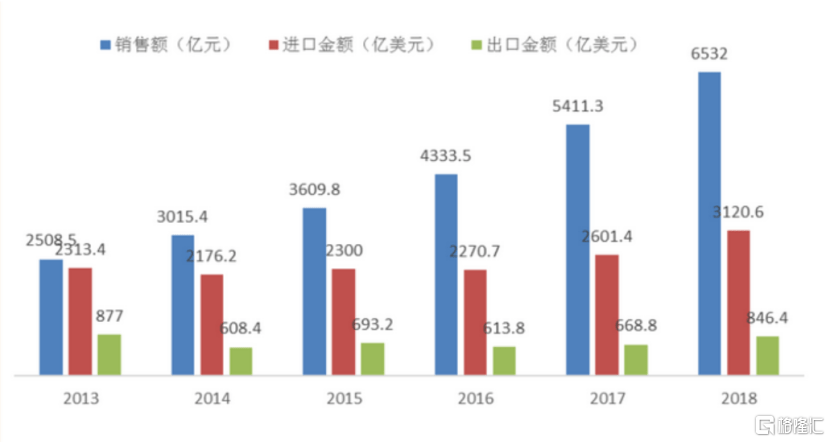

中国集成电路产业销售额2018年达到了6532亿元人民币,相较2009年的1040亿元人民币增长了六倍多。2009-2018年集成电路产业销售量的年复合增长率(CAGR)达到了22.65%。

同时,集成电路对进口的依存度较大,根据海关统计,2018年中国集成电路进口量首次超过了3000亿美元,达到了3120亿美元,进口量达到了4175.7亿个集成电路。进口量同比增加了10.8%,金额同比增加了19.8%。进口金额是出口金额的三倍多,集成电路进口数量将近出口数量的两倍。

2013-2018年中国集成电路市场增长情况及进出口情况

自2018年贸易纠纷之后,国产替代兴起的背景之下。虽然集成电路这块进口转内需的时间耗费大概率会很长,但是万亿市场的蛋糕,国内企业是拥有天时地利人和的优势。一方面加强技术投入研发,追赶差距,另一方面直接通过并购引进技术。

闻泰科技旗下的安世半导体当中,功率半导体目前仍严重依赖进口,根据乐晴智库的数据,我国功率半导

体包含国际大厂产能在内的国内市场自给率约 10%,由本土企业贡献的份额甚至只有5%,严重依赖进口。

不过 闻泰科技能给安世半导体带来多少国产替代的订单,取决于安世半导体能否满足国内相关企业需求。

所以,以高毅,瑞信这些机构,一致性的下注科技龙头。其实就是在国产替代的基础上,在赌未来这些企业的科技潜力,能否分得蛋糕。

小结:

从宁德时代、兆易创新到闻泰科技,众多机构一致性看到的是未来的空间潜力。即便这些个股的价格已经泡沫化,仍然是坚持买入,只能说这些机构具备眼力和魄力,当然,投资者注意的便是这些定增的解禁时期,公司的价值总会有一个局限,机构也不可能一直持有。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估