Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

图片来自网络

图片来自网络

8月3日午间,恒生银行发布2020中期业绩报告,表示受新冠肺炎疫情影响、国际贸易政策等原因,2020年上半年财务表现较上年同期逊色。

公告表示,疫情对恒生银行客户造成的经济影响是其2020年上半年财务表现出现变化的主要因素。此外,因低息环境导致利息净收入缩减、市场波动令投资回报显著下降而使保险业务收入下跌、预期信贷损失增加、物业重估出现净亏损等因素也是影响财务表现的重要原因。

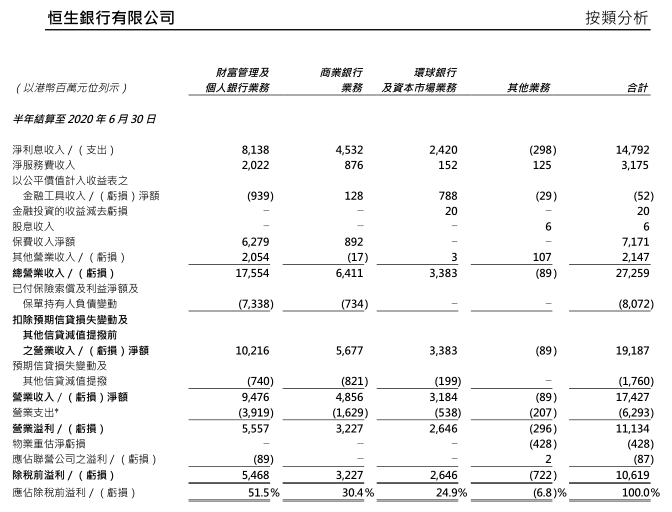

恒生银行业绩数据显示,其总资产较2019 年底同比增长3%,为港币1.73万亿元。报告期内,扣除预期信贷损失变动及其他信贷减值提拨前的营业收入净额为191.87亿港元,同比减少14%,原因为净利息收入及非利息收入有所减少。公告显示,恒生银行净利息收入同比减低7%,为港币147.92亿元。此外,营业溢利为111.34亿港元,同比减少28%;股东应得溢利为91.43亿港元,同比减少33%。

半年报显示,截至2020年6月30日,恒生银行资本充足率数据有所下降,普通股权一级资本比率为16.3%,而⼀级资本比率为18.0%,此两项比率于去年年底,分别为16.9%及18.7%;总资本比率为19.7%,而2019年底则为20.8%。

图片截取自恒生银行公告

图片截取自恒生银行公告

在收入类别方面,恒生银行中期财报显示,财富管理及个人银行业务的除税前溢利占其总溢利的50%以上,利息净收入占比超55%。然而财报披露,恒生银行财富管理业务收入减少38%,主要为客⼾交易活动疲弱所致。商业银行业务除税前溢利占其总溢利的30.4%,环球银行及资本市场业务为24.9%。

在信贷及风控方面,出于对新冠肺炎疫情及国际贸易政策持续不明朗对未来预期的影响,恒生银行对信贷风险评估模型的主要变量作出更新,并增加了上半年减值提拨。预期信贷损失变动及其他信贷减值提拨,为港币17.6亿元,与去年同期之港币5.1亿元比较,上升港币12.5亿元。

图片截取自恒生银行财报

图片截取自恒生银行财报

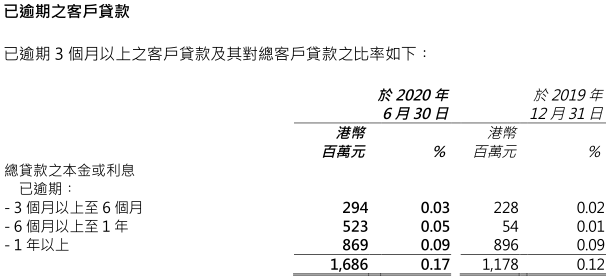

根据披露财报数据,在已逾期之客户贷款一项中,与2019年底相比,预期六个月以上至1年的贷款总额增加了4.69亿元港币。

但同时,恒生银行也表示,目前整体信贷质量维持较好,截至2020年6月底,总减值贷款占总客⼾贷款比率为0.32%,而2019年底及去年6⽉底均为0.22%,且会继续审慎控制成本,以及小心监察信贷及其他市场风险。

恒生银行在其财报中表示,其上半年的财务表现,反映了疫情以及其他外围因素例如最近环球利率下跌对近期及未来的预期影响。但尽管经营环境波动,恒生银行仍然有着雄厚的资本基础及充裕的流动资金,继续为其未来的长远业务策略提供稳固基础。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估