Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

作者 | 小熊猫

来源 | 新股

数据支持 | 勾股大数据

马云曾说:“女性是阿里巴巴成功秘诀。”如今,阿里已经建立了最成功的电商平台。张小龙曾说:“如果你们对女性的心理研究不透彻的话,你就损失了一半的用户。”如今,微信已经成为最成功的社交平台。

种种迹象表明,得女性者得天下。对创业者而言,若能牢牢抓住女性用户群体,其发展前景必不可小觑。7月30日晚间,美柚股份向创业板递交了IPO申请,我们正好可以一睹这家纯女性互联网平台如何玩转“她经济”。

一

2.5亿用户的“互联网女儿国”

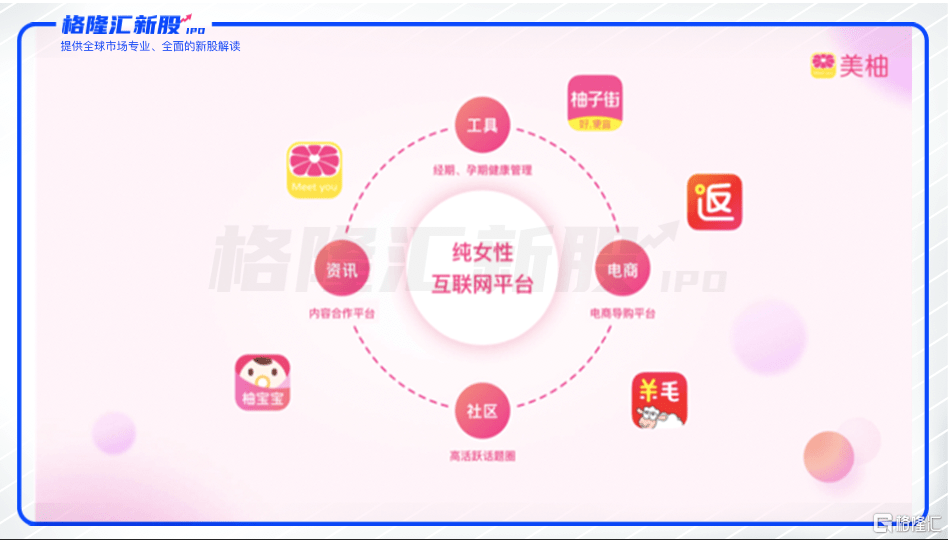

美柚股份成立于2013年11月19日,是一家基于移动互联网的女性生活服务提供商,以女性经期管理为切入点,不断挖掘女性用户需求,持续开发并运营围绕女性生活的各类移动应用产品。

目前公司旗下拥有包括美柚、柚宝宝、柚子街、羊毛省钱、返还网等多款App,功能主要涵盖女性经期及孕期管理、资讯阅览、知识科普、社区交流、线上购物等,产品矩阵丰富。

通过为用户提供免费的经期、孕期、育儿等健康管理工具,美柚积累了数量庞大的用户群。根据公司招股书显示,截至2019年12月31日,公司旗下所有产品累计用户超过2.5亿;主要App合计月活跃用户超过3100万,日活跃用户超过750万。

2.5亿用户是什么概念?

根据权威第三方研究机构QuestMobile《2020女性新消费趋势报告》的数据:2020年2月移动互联网女性用户规模达到5.4亿,这意味着全网超过四成女性都是美柚的用户。

生理周期、生孩子是女性的刚需,女性健康管理工具天然地为美柚筛选了目标用户,给平台带来了持续的优质女性流量。值得注意的是,中国近75%的家庭消费由女性决定,女性消费决定着家庭消费的数量和质量,这意味着美柚所缔造的2.5亿“互联网女儿国”是拥有更高消费能力的群体。

从日活和月活用户数来看,美柚App的MAU和DAU在互联网女性健康管理领域均排名第一,并且显著领先于排在其后的宝宝树孕育、大姨妈、亲宝宝和妈妈网孕育。

通过工具类产品积累大量拥有强消费能力的女性用户群体之后,美柚通过提供广告服务、电商服务进行流量变现,获得营业收入。

在广告服务方面,美柚通过旗下运营的美柚、柚宝宝等App,向广告客户提供广告资源位,并基于广告点击数、展示天数、曝光数等结算方式取得广告服务收入,客户类型主要包括美容美体、医药保健、日化快消、母婴等。

在电商服务方面,美柚通过美柚、柚子街、柚宝宝、羊毛省钱、返还网等App,为电商商家推广商品,并于促成交易后取得佣金,合作的主要电商平台包括淘宝、天猫、京东、唯品会、拼多多等。

数据显示,截至2019年12月31日,美柚已经累计服务超过100万家电商商家和1万家终端广告客户。

二

美柚的两难境地:要增长还是要盈利?

Frost & Sullivan的统计数据显示,从2013年至2019年,互联网女性健康管理的市场规模从5.1亿元增长至190.2亿元,年复合增长率为82.8%。从2019年至2024年,中国互联网女性健康管理市场的规模预计将以19.7%的年复合增长率继续增长,到2024年市场规模将达到466.5亿元。

足以见得,互联网女性健康管理是一个高增长、具有前景的赛道。定位纯女性互联网平台,在“广告服务+电商服务”双轮驱动下,美柚近几年的业绩稳定增长。根据招股书显示,美柚2017-2019年的营业收入分别为4.23亿、5.16亿、6.17亿元人民币。其中,2018年的营收增速为21.88%,2019年的营收增速为19.57%,增速略微下滑。

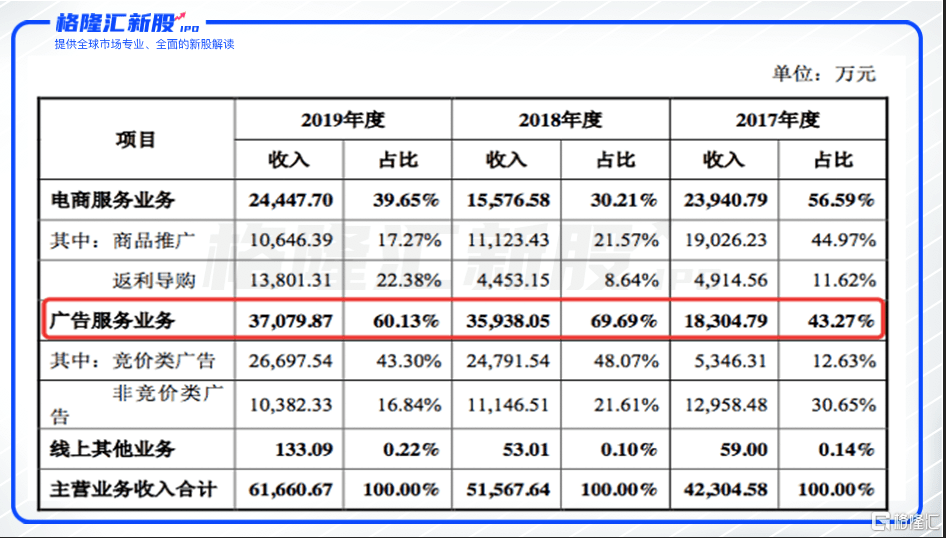

从收入构成来看,2017-2019年,美柚的电商服务业务收入分别为2.39亿、1.56亿和2.44亿元人民币,占总收入的比重为56.59%、30.21%和39.65%;美柚的广告服务收入分别为1.83亿、3.59亿和3.71亿元人民币,占总收入的比重分别为43.27%、69.69%和60.13%。

值得注意的是,2019年,美柚的广告服务收入占比超过六成,但是2019年该收入的同比增速仅仅为3.18%,出现增长乏力的情况,由此可见,广告服务业务是导致公司业绩增速下滑的主要原因。

众所周知,过度的营销广告会降低互联网用户的体验,从而导致用户流失,而用户的减少又会进一步降低广告投放价值,转而又对发行人广告服务的收入产生不良影响。美柚的广告业务是否会影响用户体验而陷入恶循环,还有待持续观察。

从盈利能力来看,2017-2019年,美柚的净利润则分别为1.12亿元、1.48亿元和1.24亿元人民币,能够实现自我造血。但是2019年美柚的净利润增速为-16.05%,利润下降。

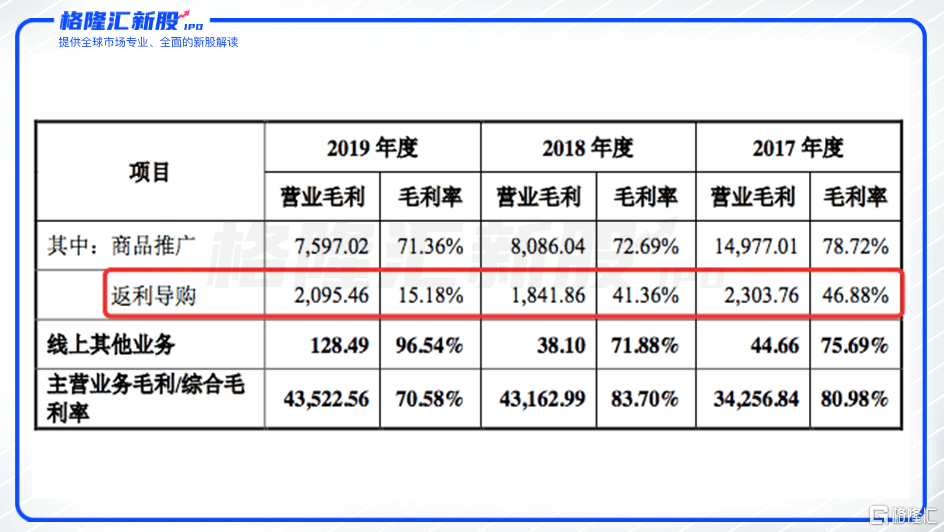

招股书显示,2017-2019年,美柚的综合毛利率分别为80.98%、83.70%及70.58%。据公司表示,2019年毛利率下降主要是加大了对羊毛省钱APP的推广,从而增加了返利导购类业务收入在总收入中的比例。2019年,美柚返利导购业务的收入同比增长209.92%,是公司增长最快的细分业务。可是,返利导购业务的毛利率也是最低的,该业务的毛利率从2018年的41.36%骤降至2019年的15.18%。

由此判断,美柚正陷入要收入还是要利润的两难境地,返利导购既是维持公司收入增长的主要原因,也是公司利润下滑的主要原因。那么,美柚是要继续投入还是停止投入?未来,如果美柚不能平衡好市场拓展与保持现有业务毛利率的关系,公司的盈利能力将继续遭遇考验。

综合考虑美柚的基本面以及当下的市场环境,美柚2020年的收入和利润都不容乐观。受新冠疫情影响以及广告行业不景气,国内头部媒体降低广告售卖价格,另外美柚的终端广告主中存在较多小微商户,抗风险能力较差,很可能缩减广告预算,无疑会对美柚的业绩形成负面影响。

三

创业板首家差异化表决权公司,估值几何?

拥有“纯女性互联网平台”这个性感定位,创始人陈方毅又拥有多次创业经历,美柚股份在成长之路上并不乏明星投资机构的看好。

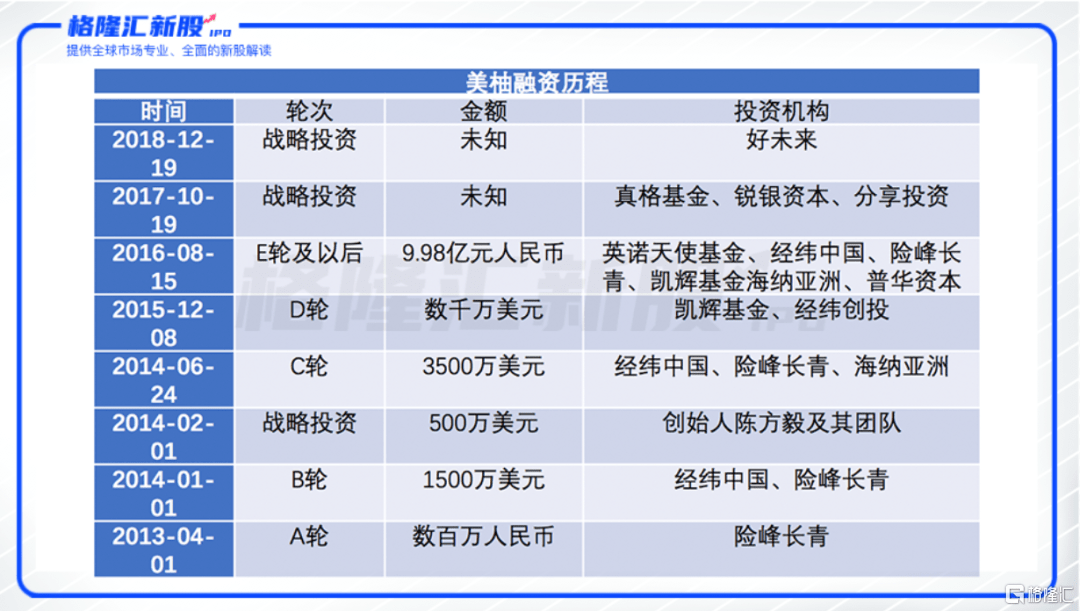

根据企查查数据显示,自2013年创立至今,美柚共完成了八轮融资,投资方包括险峰长青、经纬中国、海纳亚洲、普华资本、真格基金、好未来等十余家顶级机构,可谓备受资本青睐。其中,2016年美柚股份完成了近10亿元人民币规模的E轮融资。

根据发行计划,美柚拟公开发行不超过1334万股普通股,募资规模为18.7亿元,主要用于技术研发平台升级、信息推广服务升级、电商服务升级、女性内容生态建设以及女性产品研发。

不同于其他申请创业板IPO的企业,美柚此次上市拟适用《深圳证券交易所创业板股票发行上市审核规则》第二十四条第二款上市标准“预计市值不低于人民币50亿元,最近一年净利润为正且营业收入不低于人民币5亿元”。

因此,美柚若能挂牌创业板,其市值必然超过50亿元人民币。

根据招股书数据,本次发行前,美柚控股股东、实际控制人陈方毅直接持股比例为19.95%,陈方毅及其一致行动人持股比例为41.68%。由于美柚采取AB股的设置,即每份A类股份拥有的表决权数量为每份B类股份拥有的表决权数量的10倍。因此,陈方毅直接持有71.36%的表决权,陈方毅及其一致行动人持有79.15%的表决权。

所谓的“特别表决权”就是我们常提到的“同股不同权”。港交所于2018年4月推出了“同股不同权”的机制,此后吸引了美团、小米等公司的上市。事实上,很多国内互联网平台都因为股权结构、尚未盈利等原因选择赴美、赴港上市。

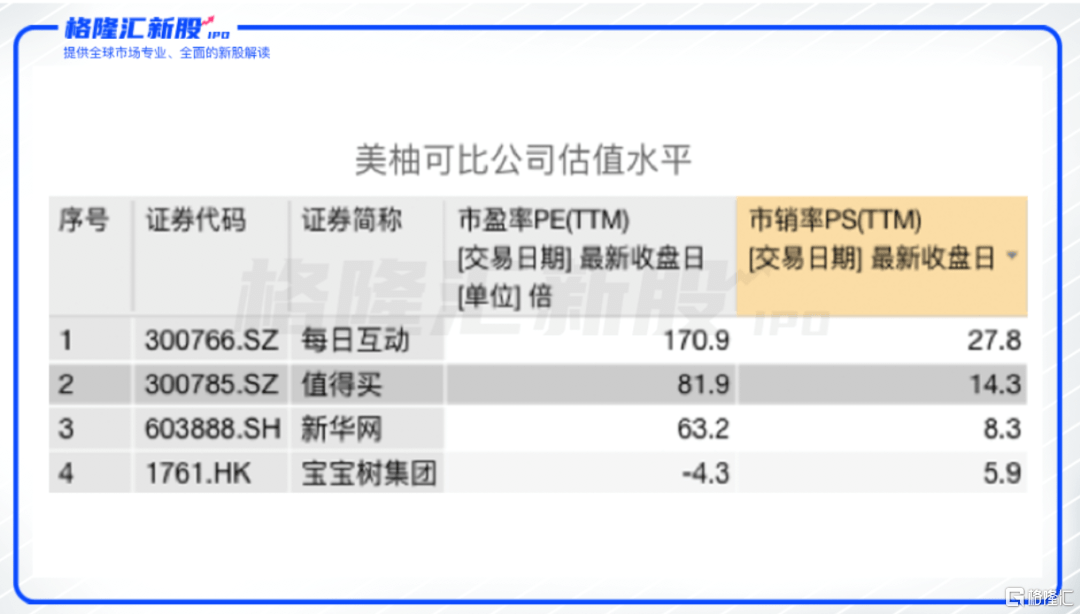

此前美柚也一度谋求赴美上市,但美柚的业务和用户都在国内,且已经实现盈利,能够达到在国内上市的要求,选择A股上市有望获得更高的估值。参照以广告或电商服务收入为主的公司估值情况,在A股上市的值得买的PS(TTM)为14,以此计算美柚的市值为86亿元,以值得买82倍的PE(TTM)计算,美柚的市值则能达到101亿元。

受益于创业板注册制改革,美柚股份在国内上市也被允许发行拥有特别表决权的股份。美柚股份,也成为创业板首家采用表决权差异安排的公司。

特别表决权的设置对互联网公司意义重大,也将吸引更多优质的互联网企业在国内上市。互联网公司在发展前期投入高,一般会经历多轮融资,创始人股权稀释严重,特别表决权能够帮助互联网公司创始人在融资过程中仍能维持对公司的控制权。

因此,美柚是第一家,但不会是最后一家。值得期待的是,作为“第一个吃螃蟹的人”,美柚股份在上市之后的发展道路上是否会多些从容?

加入“打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新讯/课程/报告/评级/资料等干货分享

加客服微信,即可入群学习

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估