Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

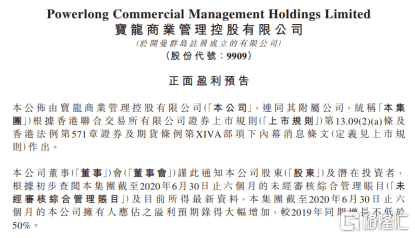

7月28日,宝龙商业发布《正面盈利预告》称,2020年前6个月,公司拥有人应占溢利预期预期大幅增加,将实现不低于50%的同比增长,超出市场预期。

(资料来源:公司公告)

根据公告,宝龙商业上半年业绩大幅增长主要来自于三方面,包括新开业项目及筹备项目带来利润增长、有效控制运营成本、财务收益增长。数据显示,2019年新开业的6个宝龙广场有4个是在12月份开业,9月和11月各1个,这些新开业的项目收入已经开始在2020年的报表上体现。在筹备项目方面,宝龙商业今年已确定计划开业11个项目,较2019年的6个项目数量接近翻倍,预计开业前的咨询服务费及招商佣金也将实现高速增长。

2020年是宝龙集团成立的30周年,或许也将是宝龙商业快速扩张的一年。今年上半年,宝龙商业实现业绩的逆势增长就从侧面体现出公司强劲的发展势头。此外公司在今年7月斥资4055万元收购浙江星汇商业管理有限公司60%股权,随着更多并购的逐步兑现,宝龙商业的长期投资逻辑也将愈发凸显。

经济复苏+新开业项目有望带动全年业绩释放

资料显示,宝龙商业是宝龙地产旗下的商业运营服务供应商,于2007年开始提供商业运营服务,2019年12月30日独立分拆在香港联合交易所主板上市,是内地首家在港上市的轻资产商业运营商。

目前,宝龙商业主要业务包括商业运营管理服务和住宅物业管理服务,公司拥有宝龙一城、宝龙城、宝龙广场、宝龙天地四个产品系列,分别对应高端、中高端、中端及购物街系列产品。从在管面积可以看出,中端品牌“宝龙广场”是宝龙商业重点布局的产品类型。截至2019年年底,宝龙商业在全国已签约72个商业项目,其中长三角区域占比45%,已运营管理项目有51处,商业总运营管理面积约700万方。同期,宝龙商业旗下在管商场平均出租率为89.4%,较上年提升约3个百分点。

2019年,宝龙商业业绩增长强劲。数据显示,2019年宝龙商业实现收入约16.2亿元,同比增长约35%;实现毛利4.28亿元,同比增长约31.5%;实现年度利润约1.79亿元,同比增长34%。其中,商业运营管理服务业务是主要收入贡献点,实现总收入约13.35亿元,同比增加36.3%,占其总收入的82.39%。而日前《正面盈利预告》的披露也意味着宝龙商业继续维持业绩增势,在经济环境持续复苏的宏观背景下,公司全年业绩有望持续高增长。

此外,在2019年9月、11月和12月,宝龙商业共新开业6个宝龙广场,新开业的项目收入将在2020年的报表上得到体现。同时,宝龙商业今年已确定计划开业11个项目,在上述筹备项目的推动下,宝龙商业开业前的咨询服务费及招商佣金也将实现高速增长。

并购兑现+深耕长三角凸显长期投资逻辑

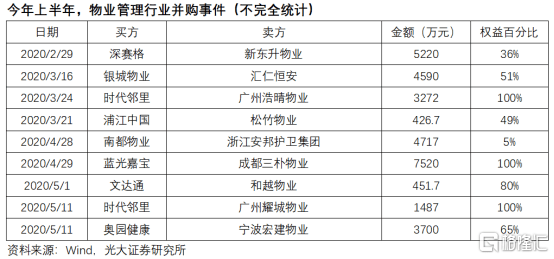

虽然新冠疫情为物业管理行业带来了一定的冲击,但在另一方面也成为推动行业洗牌的契机——由于抗疫过程中人员、物资成本增加,导致部分物业管理公司遭遇现金流困难,还有部分物管公司由于无法胜任社区防疫工作,遭到业主辞退,而近年来房地产调控趋严也让不少中小房企资金链承压,随着房地产市场集中度提升,物业管理行业也在不断整合。

宝龙商业自然成为洗牌的受益方。今年7月份,宝龙商业发布公告称,公司附属全资子公司上海御龙物业管理有限公司斥资4055万元收购浙江星汇商业管理有限公司60%股权。资料显示,浙江星汇商管截至目前共管理14个零售商业项目,总建筑面积89万平方米,旗下有购物中心(星悦城)、社区商业(星街坊)、主题街区(青年小镇)、创意集市(舍狸公社)四大业态和品牌,与大悦城、路劲、祥生等旗下商业有过合作。

此外根据协议,浙江星汇商管的股东及实控人承诺2020-2024年浙江星汇商管将分别实现扣非后归母净利润分别为600万、768万、983万、1258万、1611万元,而根据中信建投的盈利预测,根据持股比例和各年业绩,简单测算5年内宝龙商业就将收回约77%的投资额。

除了短期的财务收益,此次收购也使得宝龙商业的长三角布局也得以继续深耕,这或许才是此次收购更为深远的意义。

在商业地产领域,上海一直是各大商业地产公司布局的重镇。从2007年第一座宝龙广场落地开始,宝龙商业便不断扩大在长三角的布局范围。数据显示,截至2019年,宝龙商业在全国已签约72个商业项目,其中长三角区域占比45%。另有数据显示,宝龙商业在上海共布局了12个商业项目,覆盖了上海市一半的市辖区。目前已开业项目有10个,嘉定宝龙天地、奉贤四团宝龙广场将分别于2021年和2022年正式亮相。随着宝龙商业在长三角地区的继续深耕,公司增长潜力将持续得到显现。

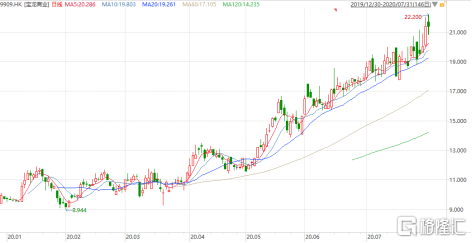

上市8个月股价翻倍,券商一致看多,预计未来三年利润增速在40%以上

自2019年12月30日上市以来,宝龙商业股价持续走高,累计涨幅高达127.41%,并在7月31日盘中创下22.2元的股价新高。

(资料来源:Wind)

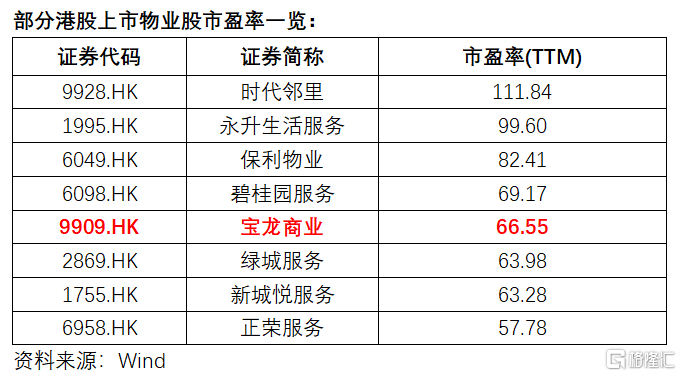

虽然宝龙商业目前累计已有一倍涨幅,但相较时代邻里、永升生活服务、保利物业等物业管理公司,公司估值在行业内并不算贵。根据Wind一致预期显示,宝龙商业2020-2022年收入增速为26%、39%、34%,利润增速为52%、46%、42%,在高速增长以及维持当前估值水平的背景下,宝龙商业的股价仍有望进一步抬升。

值得注意的是,宝龙商业稳健的基本面也得到国内外机构的关注,包括农银国际、克而瑞证券、建银国际、中信建投、CIMB等机构纷纷基于宝龙商业“买入”或“强烈推荐评级”。7月以来,第一上海、CIMB和中信建投分别给予宝龙商业目标价25.7元、25.2元和25.02元,较目前公司股价仍有约20%的上涨空间。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估