Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

大家下午好,欢迎收听立德教育打新课程,我是今天的主讲人July。

今天,立德教育(01449.HK)公布认购结果。立德教育获大幅超额认购,超购约28倍,发售价为每股2.10港元,每手买卖单位1000股。立德教育将于2020年8月6日于联交所主板挂牌上市。

一

行情回顾

在当前大环境影响下,市场投资风格的切换。新冠疫情及国际环境导致宏观经济和其他行业的不确定性加剧,此时资金避险需求提高。

而民营高等教育是少有的确定性较强、具备避险属性的资产。另外,该板块业绩表现亮丽,兼具“确定性和成长性”。因此,资金从高等教育等确定性板块持续流入。港股民办高等教育股于2020年1-7月累计回报超过30%。而同期,恒生中国企业指数(HSCEI)下跌,相当于行业平均超额收益超过40%。

二

行业概述

学历教育包括基础教育(学前教育至高中)、职业教育(中等和高等职业教育)及高等教育(专科、本科、研究生院)。

教育行业市场空间=适龄人数*渗透率*客单价。

1、 适龄人数

我国出生人口数于 2005 年触底后缓慢回升。我国分别于 2014 年和 2016 年放开单独二孩政策和全面二孩政策,其生育效应在2016年后集中释放后逐渐消退,2018年出生人口再次下滑。因此,2005年-2018年人口总体增长。以18岁作为参加高考的学生年龄来计,可推算出2023-2035 年参加高考的适龄人口呈持续增加的趋势。

2、毛入学率

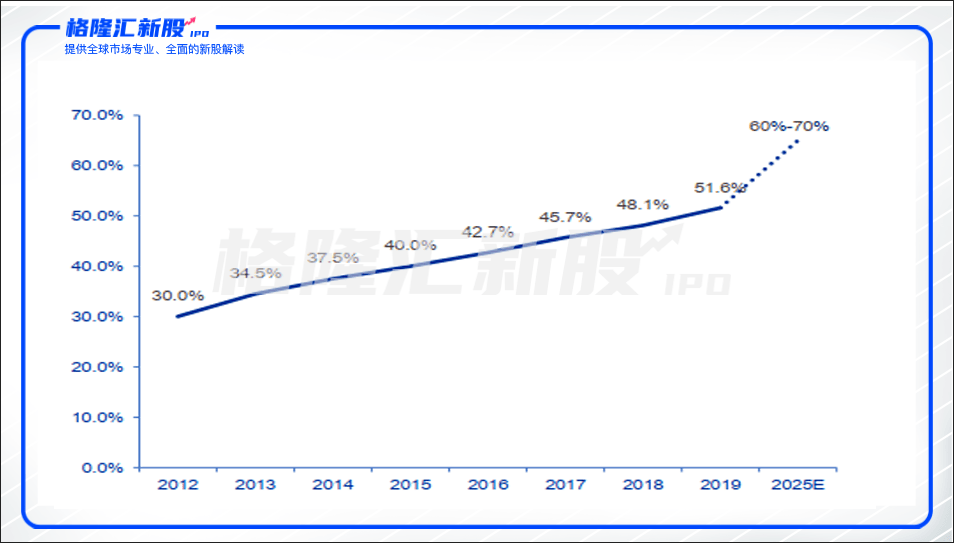

2019年中国高等教育毛入学率达到51.6%,已完成16年十三五规划所提出的20年50%的目标,但离欧洲/北美洲高等教育71%/87%的入学率差距大。今年下半年将迎来十四五规划,预计目标将进一步提升至60%-70%水平。毛入学率还存在着较大的提升空间。

图:十四五规划中毛入学率目标或将进一步提升

资料来源:教育部,申万宏源研究

3、定价

教育行业受政策影响极大。从近年来各省份陆续颁布的规定来看,定价权逐渐放松。非营利性学校逐步放开市场化定价, 学费提价打开空间。

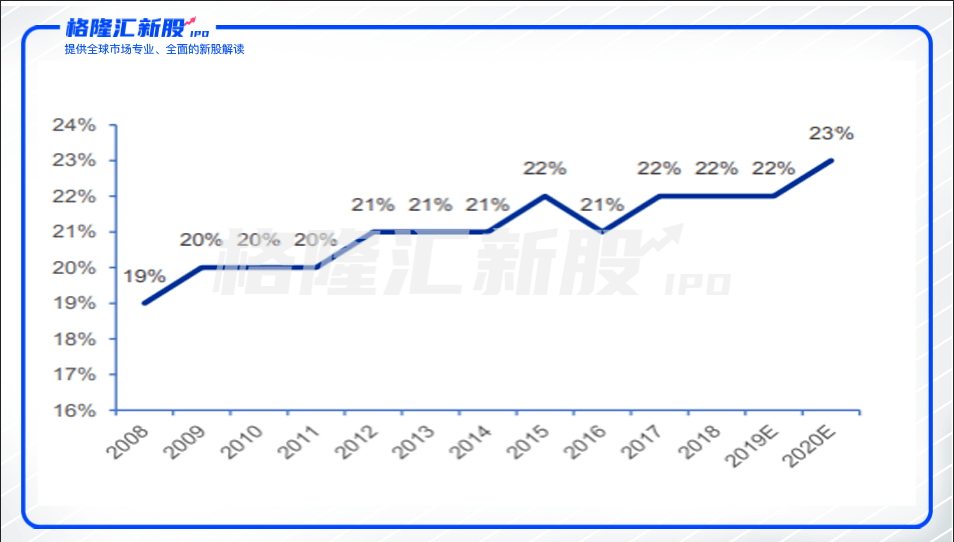

4、民办高校的渗透率在提升

由于公立高等教育的扩张对政 府补贴的依赖性较大。 在税改以及政府减费的大环境下,生均高等教育公共经费预算的增速持续下滑,公办学校扩招乏力。民办高校成扩招主力军

,有效承接行业增量需求。另外,民办高校专业设置灵活,更加能满足就业市场的需求。

图:民办高校渗透率

资料来源:Wind,申万宏源研究

5、民办教育的高成长性

以上四个因素叠加,驱动民办高教市场较快成长。

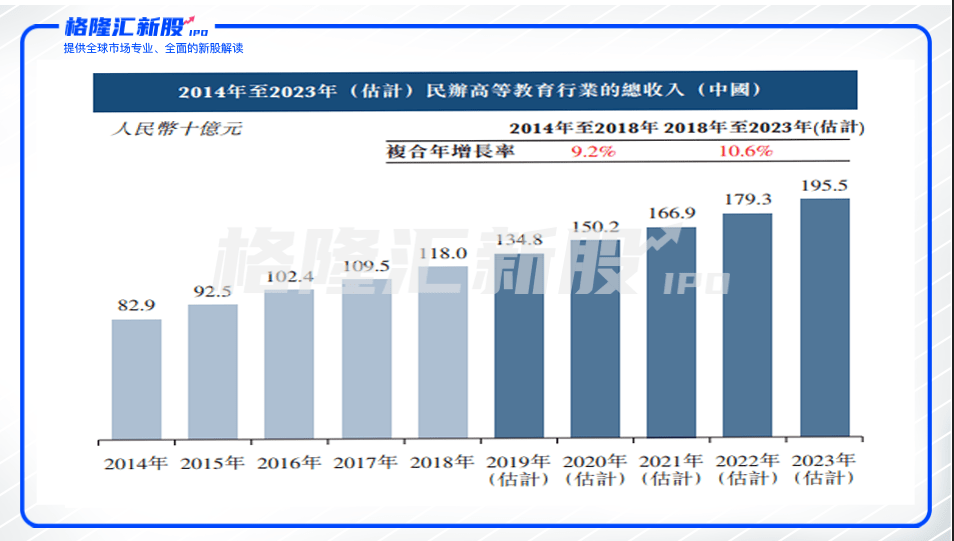

民办高等教育行业的总收入由2014年-2018年复合年增长率为9.2%,达1,180亿元。2018年-2023年, 民办高等教育行业的总收入预计复合年增长率为10.6%。

6、竞争格局

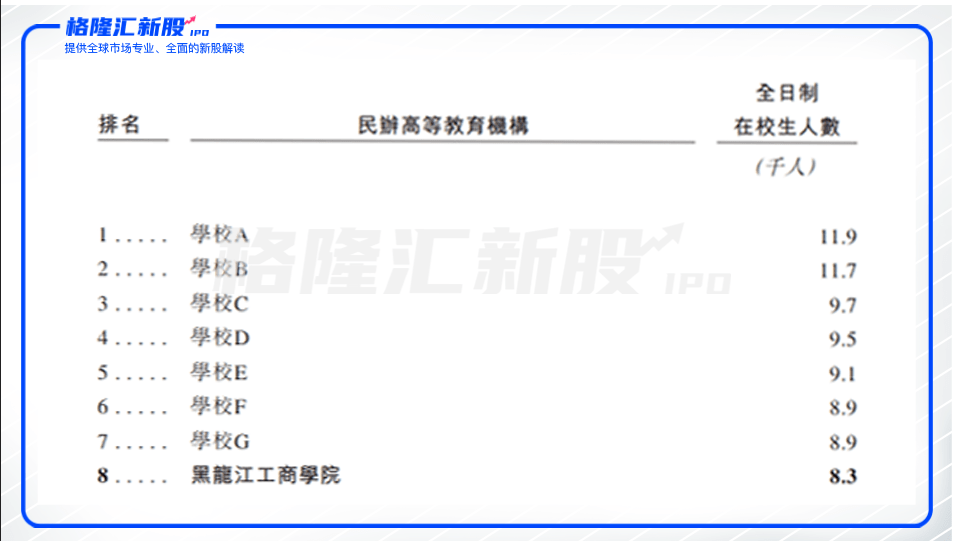

2018年黑龙江省民办教育总收入达到20亿元,共有18家民办高等教育机构。按全日制在校生人数计,在2018/2019学年排名前五位的民办高等教育机构合计占47.1%的市场。

在同一学年,按全日制在校生人数计,黑龙江学院在黑龙江省所有民办高等教育机构中位列第八,但是值得注意的是,第三名-第八名的学生人数相差不远,因此这几名的市场地位非常接近。

三

公司概况

1、 业务概述

立德教育是中国大型民办高等教育服务供应商。立德教育在哈尔滨市经营一所学校,即黑龙江工商学院。按2018/2019学年全日制在校生人数计算,立德教育在教育大省黑龙江省民办高校中排名第八,市场份额约为7.5%。

2016/2017-2019/2020学年,学校新录取的在校生分别从2,082名增长到2,563名,在校生人数的增速在黑龙江本科民办高校中排名第一。学校招生名额排名黑龙江省第三(2018/2019学年)。平均报到率约为91.5%,远高于黑龙江整体民办高校75.3%的平均报到率。这几个方面能侧面说明学校具有良好的品牌形象以及较强的竞争力。

这是主要由于学校的两大亮点:

一是,线上教育的提前布局。这和很多大学因为疫情所迫,临急临忙地寻找腾讯会议这一些线上手段来作为讲课渠道不同。学校管理层携手清华大学旗下在线教育战略平台慕华教育,在学术资源共享、教师发展、应用研究等方面开展战略合作。此外,学校领导层早有计划合作清华大学在线教育办公室开发的智能教学解决方案,还在线上教育模块嫁接国际资源,向师生共享国内外一流大学优质课程。学校主动推动线上教育布局,使其成为传统课堂教学的有力补充而不只把线上教育当做是传统课堂的线上的播放工具。

这个一方面是彰显了学校对教学质量的重视,另一方面能使学校顺利在疫情下从线下过渡到线上。尤其是在疫情常态化的情况下,如何真正保证教学质量,逐渐成为家长和学生的关心重点。在这种情况下,线上教育的领先布局优势更明显。

第二特点是,学校推动校企合作,设置就业导向的课程,利于毕业生的就业。

学校重视校企合作,目前已与77家企业达成合作,并设立49个校外实训基地。2020年4月,学校与凤凰数媒教育集团合作举办凤凰学院。学校计划与凤凰数媒共同培养广播电视编导、视觉传达设计专业及数字媒体艺术专业等专业的学生,首期合作期限长12年。

另外,学校开设26个专业,涵盖工程、商业、铁路等实用学科领域课程。其中最具代表性的是铁路学院,黑龙江工商学院是当地唯一一所提供专门针对铁路运输的专业和本科课程的民办高校,地域优势及专业优势明显。黑龙江省,作为中蒙俄经济走廊得重要组成部分,在"一带一路"倡议下,对相关专业人才需求旺盛。2019年立德教育和多家国有铁路公司达成合作,主要为铁路和城市轨道交通行业的岗位培养人才。学生的未来就业方向明确,包括国铁、地铁、城铁公司以及相关企事业单位、铁路局集团公司、铁路科研院等。这可以说是相当有吸引力的一个课程。广泛有效的校企合作、特色的针对就业市场的课程设置,使得黑龙江工商学院本科课程毕业生的初次就业率达90.9%。

高教学质量/高就业率,是学生择校的重要考量。快速增长的招生规模仍不能满足市场的需求。学校利用率一直保持高位攀升,从91.5%的高位,大幅提升了8.5pct至100%。也就是在新校区建设之前,学校已经达到基本饱和状态。由此可见,立德教育在黑龙江民办高等教育市场上具有较高的市场地位。

2、财务状况

公司业绩亮眼。2017财年-2019财年,立德教育的营业收入年平均复合增速高达13%。2014年-2018年,行业总收入复合年增长率才为9.2%,可见立德教育的成长性远高于行业平均水平。受规模效应影响,同期立德教育的净利润年平均复合增速高达22%。总体来看,公司的内生成长动力充足。

公司增长的驱动来自于平均学费的改善和收生人数的提升。学费是业绩增长的最主要推力。黑龙江工商学院本科课程学费从2017年8月底的1.31万元增至2019年8月底的1.55万元,年平均复合增长率约10%;住宿费年平均复合增长率约6%,增长步伐稳定。学费增长的同时,学校利用率不降反而较快增长。这说明依托优质口碑,立德教育拥有较高定价权。

学生人数方面,2017/2018学年-2019/2020学年,立德教育在校生从7,800人增至8,818人,年复合增长率为6.3%。尽管受制于学校利用率已饱和,立德教育在扩张速度和收生人数仍能保持稳健增长。

立德教育呈现较高的运营效率。高校是重资产, 人力资本密集型行业。 因此人员效率和成本管控能力对获取超额利润尤为重要。而立德教育成本管控严格,因此毛利率表现十分优秀。

2020年H1公司毛利率为55.5%,处于行业的中上水平。这是还是由于哈南校区尚处于建设期,因此折旧与摊销费用较大、员工薪酬支出增加,导致成本端上升。如果剔除相关影响,可估算公司的毛利率约为70%,远高于港股大多数民办高校的毛利率。

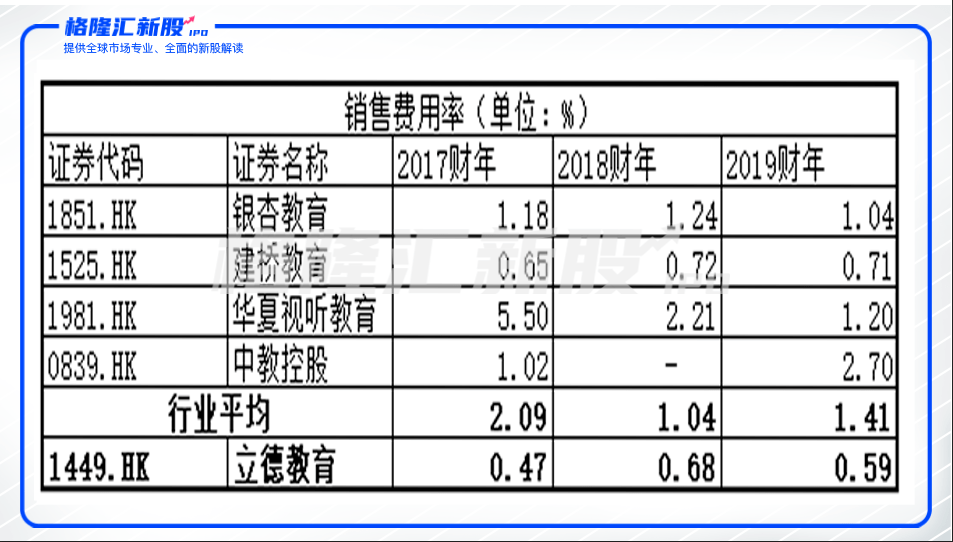

另外,公司保持较高的净利率水平。剔除上市相关费用及折旧摊销费,公司的净利率为60.64%,高于港股民营高校平均水平超过10pct。值得一提的是,公司显着低于行业平均水平的销售费用率,说明公司具有稳定的品牌影响力及辐射范围。

对成本的把控能力非常关键,是核心竞争力之一,也是市场上大部分的较弱竞争力的民办高校,面临的最大难题。管理经验是可以复制的。立德教育可以在新哈南校区中和未来并购的学院中复制成功的管理经验,达到提振运营效率、1+1远大于2的结果。

3、成长性预测

公司具有 “确定性+成长性”的属性,成长性能见度较高。

短期来看,立德教育来自住宿费的营收占比仅仅5%,处于在港股高教股中仍算较低,因此受疫情的影响非常小。学生不会收疫情影响而消失,高等教育的刚需长期存在,因此具有穿越周期的能力。甚至就业的严峻形势,能反而利好就业率高的民办高校招生。

长期来看,几大因素驱动业绩向上:

(1)公司定价优化空间大。与港股其他上市公司来看,学校平均学费处于较低水平。学校调整学费、住宿费的同时,学校利用率继续保持高位快速攀升。学校在未来仍有较大的调价空间。

(2)新校区的因素。新校区下,收生规模有望大幅提高。2019/2020学年,学校的利用率已经达到100%,制约了学校继续提升的空间。目前,学校在建设新哈南校区,一期建筑面积13.9万平米,建完可容纳12690人,二期总规划面积约20万平米,建完可容纳15690人。

2019年9月,新哈南校区一期竣工,学校并已将新北校区1000多名大四学生搬迁至新哈南;按照每名学生16000元/年的学费和住宿费收入、假设每年招收2500名新生,则第一年哈南一期贡献收入4000万元,第二年及之后贡献收入7100万(总共可容纳4440名)。即对于2019年财年1.38亿的营收,两年内公司的营收有望以超过50%的增速增长。另外,二期建完后可新增3000名学生,每年可贡献4800万元的收入。预计立德教育的收入在未来几年将保持较高增速。规模效应下,盈利能力会以更高的速度增长。

(3)外延成长的动力。公司运营一所院校,一直未进行外延并购,这在港股民营高校中并不罕见。可以视为公司的成长空间非常充足。参考港股宇华教育,在陆续并购了几个标的之后,公司股价随着业绩大幅增长,至今翻了四倍。

4、估值

立德教育的估值较低。对应2019财年的业绩,立德教育的PE不到17,在港股高教板块PE处于很低的水平,估值更是不到华夏视听教育的一半。

总结:

学校扩容,导致公司的业绩成长能见度非常高,叠加收费提价双轮驱动下以及未来外延并购的增益,公司营收增长确定性强。叠加规模效应和公司良好的运营能力,净利润将会以远高于营收的增速成长。

另外,优质的高等教育始终是学生的最终追求。教育的价值最终还是要回归到教育本质。公司提供高质量教学、设置特色课程,建立起较高的品牌竞争力。公司无论短期还是长期都具有较高的成长潜力,值得关注。

四

风险提示

政策风险

经营风险

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估