Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

近日,辽宁何氏眼科医院集团股份有限公司、成都普瑞眼科医院股份有限公司、华厦眼科医院集团股份有限公司创业板发行上市相继获得受理。

随着近视、白内障手术量的增长,3家拟IPO公司最近两年的业绩复合增速均保持高位,但其业绩规模、盈利能力与行业龙头仍有较大差距。它们寄希望通过上市募资,扩大自身的医疗机构数量、提升信息化水平。

业内人士分析称,这些民营眼科医院前几年就在筹备IPO。由于创业板注册制改革与火热的股市行情,造成了IPO窗口期,才出现了它们扎堆向创业板提交招股书的情况。此外,投资机构的变现压力,也是它们选择上市的原因。

不过,招股书显示,这3家在区域分布上各有侧重的公司,在财务指标上也有明显的优势与短板。何氏面临存货较高的局面,华厦由于长期借款较多推高了资产负债率。而去年拿出11%营收“打广告”的普瑞,则遭遇了净利率过低的问题。

近视、白内障手术带动民营眼科医院崛起

在近年国内眼科医疗市场快速发展的背景下,3家拟IPO公司均取得了不错的业绩增速。2017~2018年,何氏、普瑞、华厦的两年营收复合增速分别为25.1%、21.7%、24%,两年扣非归母净利润复合增速分别为59.9%、144.2%、53.3%。

最近两年,国内眼科医疗龙头爱尔的营收、扣非归母净利润复合增速也分别达到了29.4%、35.7%。

在业绩规模上,3家公司距离爱尔仍有较大的差距。2019年,何氏、普瑞、华厦分别实现营收7.46亿元、11.93亿元、24.56亿元,而爱尔为99.9亿元;分别实现扣非归母净利润0.67亿元、0.56亿元、1.94亿元,而爱尔为14.29亿元。

同爱尔一样,3家拟IPO公司均为民营医疗机构。谈及民营眼科医院崛起的原因,北京鼎臣管理咨询有限责任公司创始人史立臣认为,它们主要是从公立医院系统中切割市场份额。

史立臣称,整体上公立医院的技术、人才、设备占据优势,但因为其医疗服务供不应求,造成患者的就医体验较差。此外,民营眼科医院主要做近视手术、白内障手术、眼部护理等,如果患者需要做更复杂的眼科手术,可能还是倾向于选择公立医院。

医疗战略咨询公司Latitude Health创始人赵衡也表示,眼科医疗的主力是飞秒激光手术和白内障手术。中国近视人数比较多,飞秒手术市场一直较大,但早期公立医院不做飞秒,所以给了民营眼科医院机会。

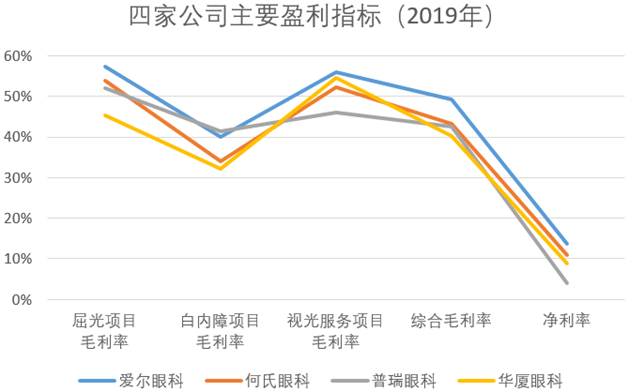

招股书显示,屈光(即手术矫正近视、远视等屈光不正状态)项目、白内障项目、视光服务(即视功能检查、眼镜验配等)项目,正是3家公司的主要收入来源。

2019年,何氏、普瑞、华厦、爱尔的上述三类业务收入占总营收的比重,分别为71%、83.7%、62.9%、72.3%。

不过,几家企业在这三类业务上各有所长。

其中,何氏在白内障项目上有短板,毛利率为34.01%(4家公司均值36.92%);普瑞在视光服务项目上盈利能力较弱,毛利率为45.99%(均值52.19%);华厦在屈光、白内障项目上表现不佳,毛利率分别为45.35%(均值52.19%)、32.25%。

爱尔这三类业务的毛利率均高于4家公司平均值,故其在2019年以49.3%的综合毛利率领先于其他3家公司。

至于净利率,爱尔(13.8%)继续名列第一,何氏(10.81%)、华厦(8.87%)处于中间梯队,普瑞(4.11%)则排名垫底。

搜狐财经发现,普瑞净利率较低,主要是因为其销售费用特别是广告宣传推广费过高。2019年,普瑞的广告宣传推广费为1.34亿元,广告宣传推广费与营收之比为11.24%(4家公司均值为6.55%),销售费用率为21.36%(均值为14.99%)。

3家公司的核心区域市场不尽相同

对于自身毛利率低于爱尔的原因,何氏、普瑞都提到了爱尔的规模优势。

何氏认为,其综合毛利率低于爱尔,主要系爱尔为全国性眼科专科医院,规模效益明显、盈利能力较强所致。

普瑞称,其主营业务毛利率低于爱尔,主要因为其新开设的多家医院的收入无法覆盖成本;爱尔上市多年具有规模优势、集约优势及品牌优势;其视光服务业务的规模及盈利能力不及爱尔。

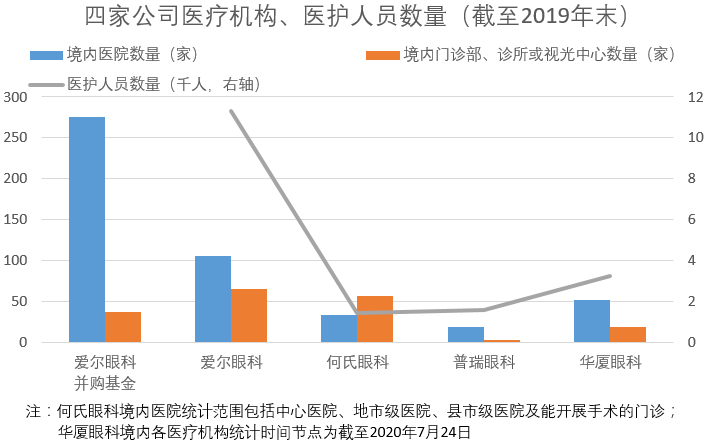

从旗下医疗机构的数量上看,爱尔的规模确实较大。近年来通过收购其并购基金培育的医院,爱尔快速扩张。截至2019年末,其并表的境内医院、门诊部分别为105家、65家。在上市公司体系外,爱尔眼科并购基金同期还拥有275家医院、37家门诊部。

不过,3家拟IPO公司的营收规模,与它们旗下医疗机构的数量并不总是正相关。这反映了它们差异化的发展路径。

招股书显示,截至2019年末,何氏的一级、二级眼保健服务机构(即中心医院、地市级医院、县市级医院及能开展手术的门诊)数量合计为33家,三级眼保健服务机构(即眼视光门店、诊所及无手术室的门诊)数量为56家。

截至2019年末,普瑞的眼科医院、眼科门诊部数量分别为18家、3家。但在2019年,何氏的营收比普瑞少了4.47亿元。

何氏的业务模式,是借鉴分级诊疗理念搭建的三级眼健康医疗服务模式。其发源于辽宁沈阳,目前已实现辽宁省内地市级医院全覆盖。但截至2019年末,其在辽宁以外仅拥有2家医院管理公司、3家医院、2家诊所及1家眼镜销售公司。

而发源于四川成都的普瑞,则采取了布局重点城市的策略。截至2019年末,除了位于四川眉山与乐山的2家医院、位于安徽庐江的1家门诊部外,普瑞旗下的医疗机构均地处省会城市或直辖市。

发源于福建厦门的华厦,同样走的是进军全国的路线,其布局范围涵盖一线至四线城市。截至今年7月24日,其分别开设51家、筹建1家眼科医院,拥有18家视光中心。在上述医院中,有16家位于省会城市、直辖市及计划单列市,有32家地处华东地区。

但在赵衡看来,目前中国还没有企业实现医疗服务的全国扩张,它们做的都是区域性市场。比如爱尔的核心在中南、西南地区,在上海做得一般。何氏、华厦也是在某些区域市场占据比较大的份额。“其实这也足够了,因为全国市场你也吃不下来。”

抢占IPO窗口期,3家公司拟募资新建医院

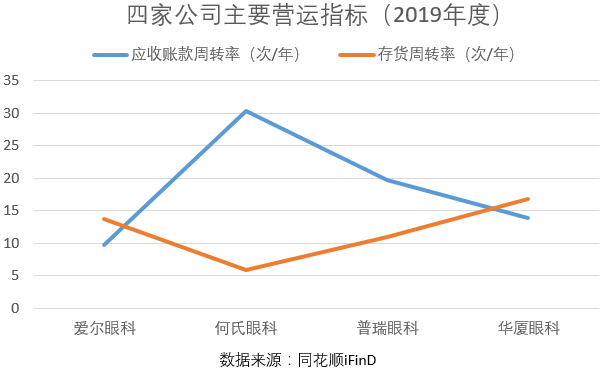

资产质量方面,同花顺数据显示,3家公司的应收账款周转率均高于爱尔。但何氏的存货周转率仅为5.91次/年,低于普瑞(10.98次/年)、华厦(16.89次/年)、爱尔(13.81次/年)。

何氏称,其存货周转率较低,一方面是因为其主要通过自建模式新设医疗机构,培育期的医疗机构存货周转率低于成熟期的水平;另一方面,其视光服务业务收入占比较高,而视光服务中的视光类材料周转率要低于诊疗类产品。

实际上,普瑞、华厦新设医疗机构的方式同样以自建为主。因此,截至2019年末,何氏、普瑞、华厦的商誉分别为0元、0.49亿元、0.51亿元,占总资产之比分别为0、5%、24%,商誉减值风险较小。

而近年来通过并购大举扩张的爱尔,截至2019年末其商誉高达26.38亿元,占总资产之比为22.2%。

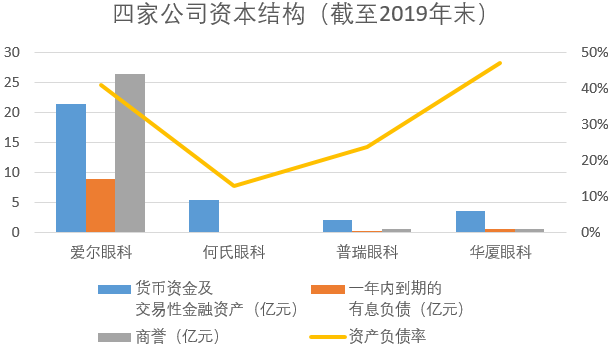

从资本结构上看,3家公司似乎也不是很缺钱。

截至2019年末,何氏、普瑞、华厦的资产负债率分别为12.9%、23.8%、46.9%,持有的货币资金及交易性金融资产分别为5.43亿元、2.11亿元、3.51亿元,一年内到期的有息负债分别为0元、0.02亿元、0.6亿元。

华厦的资产负债率较高,主要因为其长期借款较多。截至2019年末,华厦的长期借款为2.07亿元,该借款被用于厦门医院的扩建。

那么,3家公司此时选择创业板IPO的原因是什么?

业务发展是它们首要考虑的因素。招股书显示,何氏、普瑞、华厦分别拟募资4.94亿元、2.86亿元、7.79亿元。它们的募资用途主要为新建眼科医院及视光中心、信息化建设、补充流动资金。

在眼科医院方面,何氏拟募资1.37医院扩建沈阳医院,拟募资0.81亿元新建北京、重庆医院;普瑞拟募资0.3亿元改建哈尔滨医院,拟募资0.74亿元新建长春医院;华厦拟募资0.61亿元新建天津医院。

在视光中心方面,何氏拟募资2.35亿元新建67家视光中心,其中30家位于辽宁省;普瑞无新建计划;华厦拟募资2.3亿元新建200家视光中心,其中103家位于华东地区。

此外,何氏、普瑞、华厦分别拟募资0.41亿元、1.02亿元、2.04亿元用于信息化建设。普瑞、华厦分别拟募资0.8亿元、2亿元用于补充运营资金。

至于它们在上周扎堆向创业板提交招股书,史立臣认为这主要是由于创业板注册制改革的契机。其实,民营眼科医院从前几年就开始筹备IPO,但之前的IPO审核特别严格。

赵衡也表示,现在是比较好的IPO窗口期,目前已经有一些眼科医疗机构上市,而且股市也比前两年好了一些。

史立臣还称,这些民营眼科医院之前进入了很多投资机构,投资方需要变现,而上市是最好的变现方式。

招股书显示,何氏的投资机构包括财政部牵头设立的先进制造产业投资基金、信中利资本、A股上市公司机器人、东软控股、华大基因等。普瑞的投资方有红杉资本、中国人寿等。华厦的机构股东之一为启鹭投资,其股权穿透后的股东包括中金资本。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估