Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

来了来了,广电5G巨无霸真的来了。

昨天,在国家市场监督管理总局发布的“企业名称申报登记公告”中,中国广电网络股份有限公司的名字赫然在列。一般来说,发布企业名称登记公告,就相当于核准通过,也就是说,广电股份终于落地了。

说起广电,大家可能会联想到那个什么都要整治一下的广电总局。不过,广电网络股份有限公司跟广电总局没有任何关系。除三大运营商之外,唯一获得5G牌照的广电股份,是由各省的广播电视公司组成的“复仇者联盟”,开展电信网、广播电视网、互联网的三网融合业务。

(来源:微博)

这11家公司,除了歌华有线,其余10家都是以现金出资的形式加入广电股份。而北京广播电视台将以其持有的歌华有线19.09%的股份出资,将歌华有线变为广电股份的上市子公司。歌华有线的实际控制人也将由北京广播电视台变更为国务院。

随着“全国一网”广电股份的落地,广电股份的“亲儿子”歌华有线强势涨停,领涨广电系概念股。稍微值得注意的是,涨幅排在第二的广电网络,其实是陕西广电,跟“复仇者联盟”广电网略股份只是撞名。

1. 广电股份的“救市”使命

把广电股份比喻成“复仇者联盟”,除了因为它是由全国各省的广播电视公司合资而成,更是因为它入局5G所背负的使命。

5G是广电系的救命稻草。

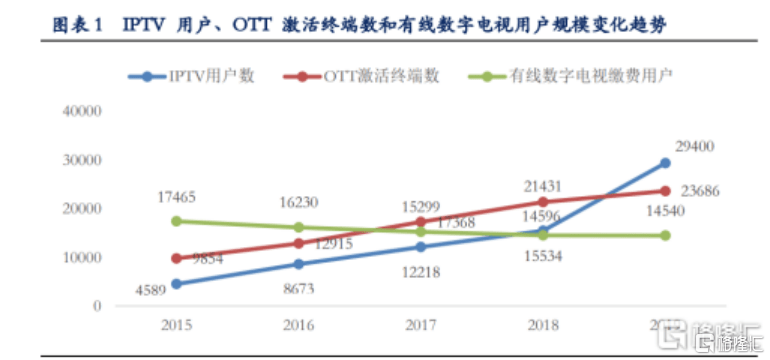

2016年起,国内的IP TV(三大通信运营商的机顶盒)和OTT TV(网络电视盒子,比如某猫魔盒)市场强势崛起,有线电视还没来得及反应,嘴里的肉就被抢走了。

2020年第一季度,我国有线电视用户总量减少了310万户,降至2.06亿户,有线电视在中国家庭收视市场的份额降至45.58%。

有线电视细分出来的3个业务:有线电视用户、有线数字电视用户、有线数字付费用户,无一幸免,全部出现了负增长。在有线数字电视用户中占22%的广电宽带用户也在一季度减少了近60万户。

广电无论是在电视还是在宽带的市场份额上,都节节败退。

用户没了,钱自然就没了。

2019年,参股广电的11家公司有8家净利润下滑,广电网络(陕西)净利润甚至同比下降了近200%。吉视传媒、江苏有线、湖北广电净利润下滑幅度也很大。

2020年一季度,居家隔离带来了流媒体的狂欢。当人们全部都不出门了,反而测试出了人们到底还看不看有线电视这件事情。答案是残酷的。

2020年一季度,8家广电公司主营业务收入负增长,全部11家公司净利润下滑。芒果超媒凭借乘风破浪的各种自制内容,市值过了千亿。而湖南的电广传媒在连续三年一季度录得亏损的情况下,净利润下滑还是超过了1700%。

如果全国的广播电视不尽快整合成一网,入局5G市场,恐怕连肉汤都喝不到了。

除了“拯救”各省的广电,“全国一网”的联动效应也不容小觑。在5G商用初期,1.2万亿的基站总投资规模和超过8年的投资周期,无疑将提振整个5G产业链。主设备商、天线射频等基建环节都将从中获利。

2. 广电5G的蛋糕在哪里?

虽然广电和三大运营商同时拿到了5G牌照,但从技术、市场和运营经验等方面,都处于落后的地位。毕竟,人家的基站都建好几万了,广电的公司才建起来。而且由于在通信领域是白手起家,广电不得不抱住中国移动的大腿,跟它合建。

目前,中国移动拥有超过7000万的5G用户,电信拥有3700多万。联通并公布5G用户的数据,但据业内人士推测,大概在3000万左右。也就是说,我国的5G用户数量,已经突破了“一个小目标”。

2020上半年,三大运营商已经建立的5G基站超过40万个,年底的目标是达到60万个。这么算下来,5G基站在以每周1.5万个的“中国速度”飞速增长。

根据工信部规划数据,5G网络信号想要覆盖全国,需要建设的5G基站得超过600万,今年年底如果可以完成60万,仅仅是十分之一。

大量的5G基站背后,是大量的电费。

5G基站在电费消耗上是4G的4倍。粗略估计,600万个5G基站一年的电费要4200亿。尴尬的是,三大运营商2019年一共挣了1500亿,5G信号可以覆盖全国,但是交不起电费。

广电的入局将会把三大运营商,起码是中国移动,从巨额电费中拯救出来。因为广电虽然从来没有涉及无线通信,但却一直掌握着被通信界誉为“黄金频段”的700MHz频谱。

700MHz的绕射和穿透能力都不错,做设备的成本低。最主要的由于穿透能力好,在这个频段上部署5G能大大减少对基站数量的需求。

不过,覆盖广的短板就是速率不够,因此中国广电的5G主打覆盖率,应该主要面对地广人稀的地区,特别是乡镇和农村。黄金频段由于无法满足高追求客户的使用体验,在大都市的竞争力不会太大。

那么广电搞5G,是要跟三大通信运营商抢地盘吗?

当然不是,通信行业三分天下的局势,广电还是有自知之明的。更何况广电没有任何做通信的经验,想做还得现学。因此广电的5G将专注于广播电视的5G新形式应用,使广大的有线电视用户体验到超高清电视物联网带来的便利。

不过在广电5G成熟之后,预计会对三大运营商的宽带服务产生一些冲击。这倒是比广电想做通信业务更值得警惕。

尽管三大运营商都已电信业务为主,但目前电信市场逐渐饱和,行业收入增速已有所放缓。只能靠打价格战的市场,油水早就已经榨干了。三大运营商的移动电话用户数都已经基本停止增长,并有所下滑,宽带用户中的份额变化越来越清晰,中国移动逐渐拉开了与另外两家运营商的差距。

2020年一季度,中国移动全部用户中,宽带业务用户占比不到17%。但是一季度中宽带用户净增410万,通信业务客户反而减少了近400万。宽带用户数已经领先的中国移动,与主攻5G电视的广电合作,那么在宽带领域留给另外两个运营商的生存空间可以说少之又少了。

不过还好,三大运营商在主营业务增长乏力的情况下早早开始试探其他领域。

中国移动2019年加大了国际业务、股权投资、数字内容(咪咕视频)、金融科技(“和包”功能)四大新领域的拓展力度,用户数和利润都有不错的增长。

中国联通则把发展重心放在产业互联网上,2019年中国联通产业互联网收入同比增长43%,达到329亿元,占整体主营业务收入比例达到12.4%。

中国电信则在新兴业务,云资源池方面,做到了中国混合云市场份额第一,在全球运营商云市场份额排名也是第一。

因此,广电入局5G总体来说是能为5G基站建设省钱,而且不会对三大运营商目前的业务产生什么太大的影响,是一件普天同庆的喜事。

唯一需要担心的,就是广电5G电视,能否在内容上有所突破。

比起电视盒子,流媒体更是有线电视的“天敌”。

虽然广电在有线电视方面,在全国的覆盖率几乎是100%,但内容全部来自于电视台。电视台的节目德智体美全面覆盖,但是中规中矩,缺乏新意。在创新方面,流媒体还是更能抓住用户的心,比如芒果超媒,通过综艺节目产生的流量可谓一骑绝尘。

接入5G的广电,如果可以在内容上更加丰富,甚至以地方电视台为主导,作出了爆款的节目,那被小屏幕抢走的视线,还是有一部分愿意回到电视屏幕上来的。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估