Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

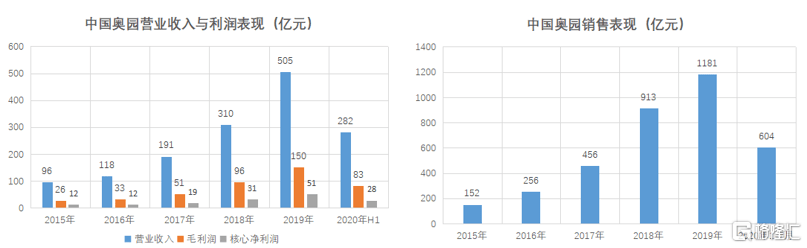

8月14日,中国奥园集团股份有限公司(以下称“中国奥园”)公布2020年6月30日止六个月的中期业绩公告。公告显示,中国奥园在上半年录得营业额282.4亿元,同比增长19%;同时,实现毛利润人民币82.8亿元,同比增长18%,毛利润率29.3%;核心净利润人民币28.3亿元,同比增长14%,核心净利润率10%;股东应占核心净利润为人民币24.5亿元,同比增长21%,股东应占核心净利润率8.7%。

在上半年突如其来的新冠疫情影响下,中国奥园核心盈利指标仍能取得较快增长;在销售方面,公司前七个月实现物业合同销售共计604.2亿元,完成全年销售额目标46%。随着下半年经营节奏的进一步调整,中国奥园有望实现全年销售目标。

自2016年以来,中国奥园迎来了一轮跨越式增长期。2016-2019年,中国奥园销售额年复合增速高达66%,优于TOP30房企销售额同期43%的复合增速,在2019年销售额破千亿。而在销售规模扩张的带动下,中国奥园的营业收入与利润也实现稳增。

(资料来源:公司公告)

而为了平衡规模和盈利,中国奥园在2017年提出了“三步走”战略,即完善全国布局、聚焦核心城市、深耕重点区域。其中,中国奥园在2020年将继续深耕进入城市,争取每个城市实现50亿元销售贡献。随着上半年亮眼业绩的发布,中国奥园多项核心指标持续向好,从而也印证了公司城市深耕战略正在得到不断夯实。而随着未来城市布局广度和单个城市贡献进一步提高,中国奥园的销售规模也将实现同步增长。

1800亿销售额将于未来两年确认,土储质优量足保障业绩高成长

中国奥园于1996年在广州成立,2007年在港股上市。历经25年发展,公司从珠三角走向全国,2019年销售规模突破千亿,属千亿房企中规模增速最快之一,并且形成以房地产开发为核心主业的多元业务结构。

今年上半年,中国奥园累计实现物业合同销售额约508.7亿元,继续稳居行业TOP30。同期,中国奥园已签约未确认的物业合同销售约1800亿元,随着上述合同销售额将逐步于未来两年确认,中国奥园未来的业绩增长具备了良好的基础。

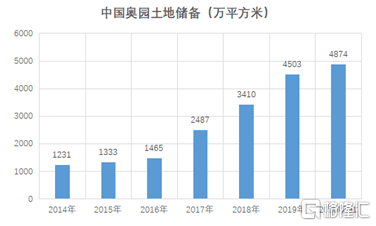

而丰富优质的土地储备同样是房企高成长性的有力保障,尤其是对中国奥园来说,过去几年的跨越式增长主要来自于公司拿地力度的加大。2014-2019年,中国奥园土地储备年复合增速高达30%;2017-2019年,中国奥园拿地/销售面积比分别达到287%、142%、138%,明显高于行业平均水平。而截至今年上半年,中国奥园新增项目44个,新增可开发建筑面积约695万平方米,新增可售货值约人民币832亿元,累计拥有土地储备总建筑面积约4874万平方米,权益占比78%,总货值约人民币5015亿元,计入城市更新项目后的总货值约人民币11602亿元,足以满足公司未来4-5年的正常发展。

(资料来源:公司公告)

值得一提的是,中国奥园鲜明的拿地特色也为公司成功树立了差异化竞争优势。中国奥园通过股权合作、收并购、城市更新、公开市场招拍挂等多种方式拿地,拿地成本持续保持较低水平。

在招拍挂方面,中国奥园今年陆续在广州、漳州、成都、合肥、佛山、扬州、武汉、宁波等一二线城市的公开土地市场获取项目。其中,5月18日,中国奥园以220028万元总价,拿下广州白云区江高镇中心城区政府储备项目住宅二期-1号地块,折合楼面价约19067元/平方米;5月20日,中国奥园又以总价21.89亿元竞得成都天府新区出让一宗超百亩商住用地;7月17日,中国奥园更以底价15.41亿元斩获上海嘉定区安亭镇一宗商住办地块,成交楼面单价11500元/平方米——在深耕粤港澳大湾区的同时,中国奥园持续完善全国化布局。

(上海嘉定区安亭镇商住办地块示意图)

收并购方面,中国奥园4月份宣布收购A股上市平台京汉股份,。2020年7月,中国奥园正式完成收购京汉股份29.99%股份。资料显示,京汉股份具备多年房地产开发管理经验,目前共计持有18个项目,主要位于中国北京、天津、重庆、成都等热点城市。而通过本次收购,中国奥园将开拓资产包拿地的新模式,土地储备资源也将得到进一步丰富。

大湾区城市更新优势明显,“奥园旧改模式”发挥六大优势

近年来,中国奥园积极投身于粤港澳大湾区、环北京区域、中西部城市群、北部湾经济区等地的旧城、旧村、旧厂(三旧)改造再开发中,目前已实现“三旧”改造全覆盖。截至2020年6月30日,中国奥园拥有逾50个不同阶段的项目,预计额外贡献可售资源约6587亿元,其中粤港澳大湾区占95%,有助增厚大湾区土地储备,为未来增长提供持续动力。

在广州,中国奥园城市更新项目遍布荔湾、黄埔、番禺、南沙、增城等区。其中,参与改造的广州市增城区南坣村,是增城区第一个通过公开招商方式进行更新改造的旧村,自启动签约以来,仅用45个有效工作日突破八成,刷新增城区旧改签约记录。

(增城区南坣村项目现状与改造效果图)

今年以来,中国奥园先后与卓志集团签约开发广州黄埔嘉利码头改造项目,并联合广东合汇、粤港澳大湾区产融投资顺利成为广州市增城区朱村街横塱村旧改项目的合作企业;与花样年签约城市更新战略合作协议,双方在未来将就大湾区城市更新项目展开合作,优势互补、不断加深和拓宽合作领域。此外,中国奥园成功中标东莞清溪镇城市更新项目前期服务商,成功签约深圳龙岗松元头城市更新项目等,持续扩张大湾区的城市更新业务。

经过多年的沉淀,中国奥园在城市更新方面已经形成了一套“奥园旧改模式”,即通过“专业团队+复合产业”,将教育、医疗、养老、体育、商业、文化、产业、科技等复合产业融入到旧改项目中。

相较于同行,“奥园旧改模式”有着包括复合产业优势、本土企业优势、品牌口碑优势、人才优势、资金优势、示范项目优势在内的六大优势。

境内外融资成本创新低,多家机构给予奥园积极展望

在“房住不炒”主基调持续,新冠疫情“黑天鹅”降临的背景下,房企现金流及融资能力备受考验,房地产行业洗牌加速。但在这个过程中,对于房企来说并非是一个“泥沙俱下”的局面,马太效应让基本面扎实、具备良好融资能力的房企脱颖而出,中国奥园就是其中之一。据了解,中国奥园重视开拓多元化融资渠道,贯彻稳健的财务管理,债务结构不断优化。而随着今年融资环境的整体宽松,中国奥园抓住窗口期完完成发现包括公司债、美元债、银团贷款等,融资能力持续提升。

资料显示,今年2月及6月,中国奥园发行1.88亿美元363天4.8%境外债及4.6亿美元2024年到期6.35%境外债,其中1.88亿美元境外债创中资高收益债最低发行成本,4.6亿美元境外债较 2019 年同期限债券息票下滑近1.3个百分点;1月及4月,中国奥园完成两轮共2.8亿美元三年期境外银团贷款,年利率为HIBOR/LIBOR加4.30%,由恒生银行、汇丰银行牵头,共九家境外商业银行参与;2月及8月,中国奥园分别发行25.4亿元五年期5.5%境内公司债及11.8亿元五年期5.65%境内公司债。

同时,上半年中国奥园现金回款率达到90%,总现金约人民币694.4亿元,现金流充沛。

中国奥园突出的融资能力及执行能力也获得资本市场的肯定。2020年4月和5月,中国奥园分别获标普及穆迪重新确认信贷评级及“正面”评级展望,三大国际评级机构一致给予“正面”评级展望,同时公司境内信贷评级获联合信用评为中国最高信用等级“AAA”。

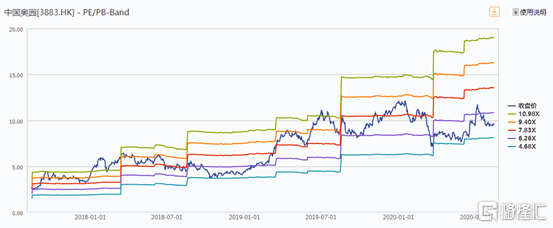

中国奥园的基本面不断得到夯实,公司股价今年以来却表现平淡,累计下跌18.67%,动态市盈率已经跌至5.56倍,为近3年估值低位。中国奥园在资本市场表现平平,一方面是市场短期对房地产板块悲观的情绪宣泄,但另一方面,多项核心指标持续向好有望主导中国奥园的估值重塑,给了投资者长线布局的机遇。

而在今年上半年,中国奥园也多次获管理层增持,体现公司董事会及管理层对公司业务发展有良好的信心。资料显示,中国奥园集团董事会主席郭梓文在4月份增持中国奥园100万股股份,并购买100万美元中国奥园2021年9月到期美元债。6月11日,集团执行董事增持中国奥园35万股股份。

(资料来源:Wind)

(资料来源:Wind)

而据Wind显示,今年6月以来包括招银国际、中金公司、兴业证券、建银国际、华创证券等多家海内外知名投行给予中国奥园积极评级,其中中金公司给予公司“跑赢行业”评级,建银国际给予公司“优于大市”评级,华创证券则给出“强烈推荐”评级,而招银国际将中国奥园目标价设置为15.48元,较公司目前股价约有60%的上涨空间。

根据华创证券的预测,中国奥园2020-2022年每股收益将达到2.34元、2.81元和3.31元,按照NAV折价45%给予目标价13港元、相当于20PE5.1倍;同时预计中国奥园将在2021年实现增长提速,2019-2022年销售年化增速达到20%。此外,兴业证券预计中国奥园2020年和2021年营业收入为820亿元和1022亿元,同比增长62.2%和24.8%;核心净利润为63亿元和77亿元,同比增长52.3%和23.0%。

从整体上来看,今年上半年中国奥园的销售已基本恢复至去年同期水平,充裕的已售未结资源及大湾区丰富旧改项目为公司未来业绩提供良好保障。中国奥园多元化拿地能力突出,融资成本持续改善,公司管理层不断增持股份也体现出对于中国奥园未来发展的信心。随着中国奥园全国化布局和城市深耕的不断推进,“后千亿时代”的中国奥园规模增速和业绩成长性都不容小觑。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估