Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

上周,网易发布二季报,根据财报显示,网易公司第二季度净收入181.8亿元人民币,同比增长25.9%;归属于网易公司股东的持续经营净利润45.4亿元人民币,同比增长35.3%。

网易二季度的表现,不论是在营收还是净利润上均超市场预期,然而在业绩发布后,网易(NASDAQ:NTES)和网易-S(HK:09999)股价表现只能说平平。

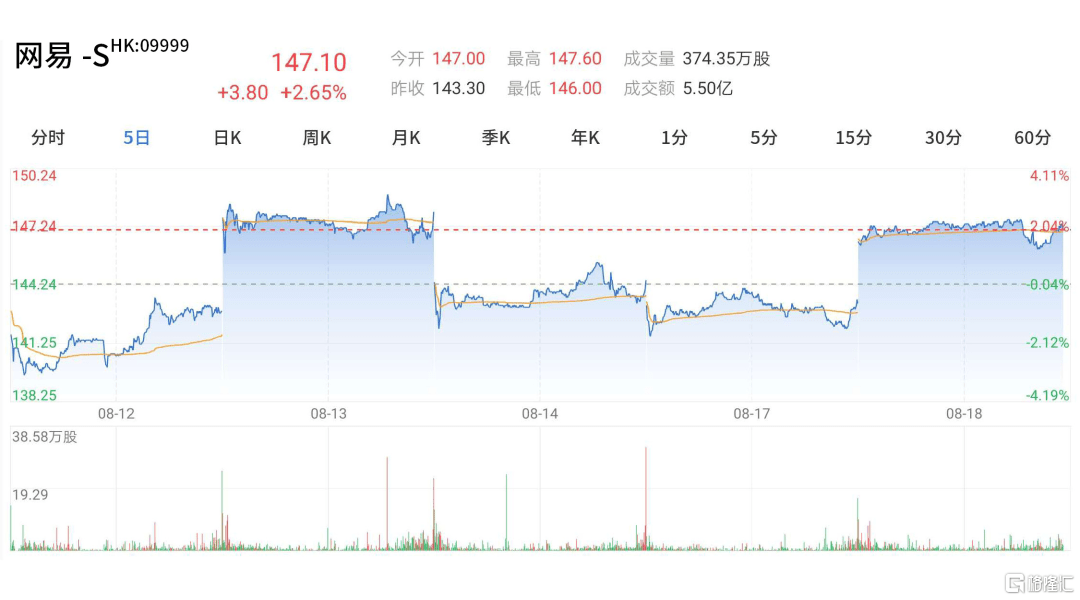

图:网易业绩发布后一个交易日港美股股价

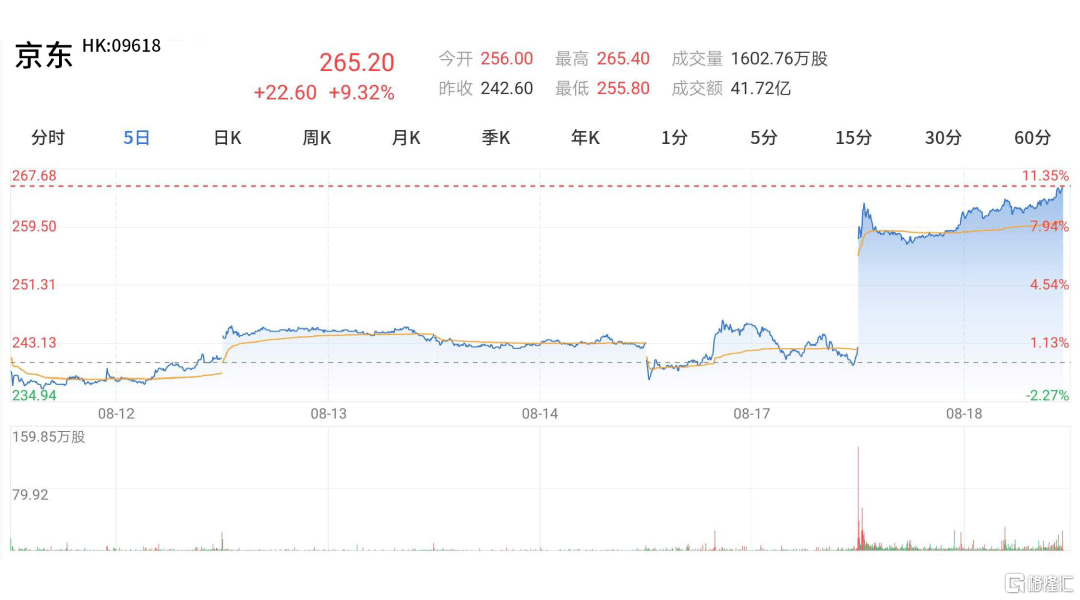

网易-S(HK:09999)今日收盘在147.6,涨3%。相比京东财报后9.48%涨幅,就显得比较平淡了。

图:京东业绩发布后一个交易日港美股股价

网易几日的表现,让人不禁好奇,这究竟是不是加仓的好机会?昨天在首席复盘直播间,有个小伙伴就问了这么一个问题。

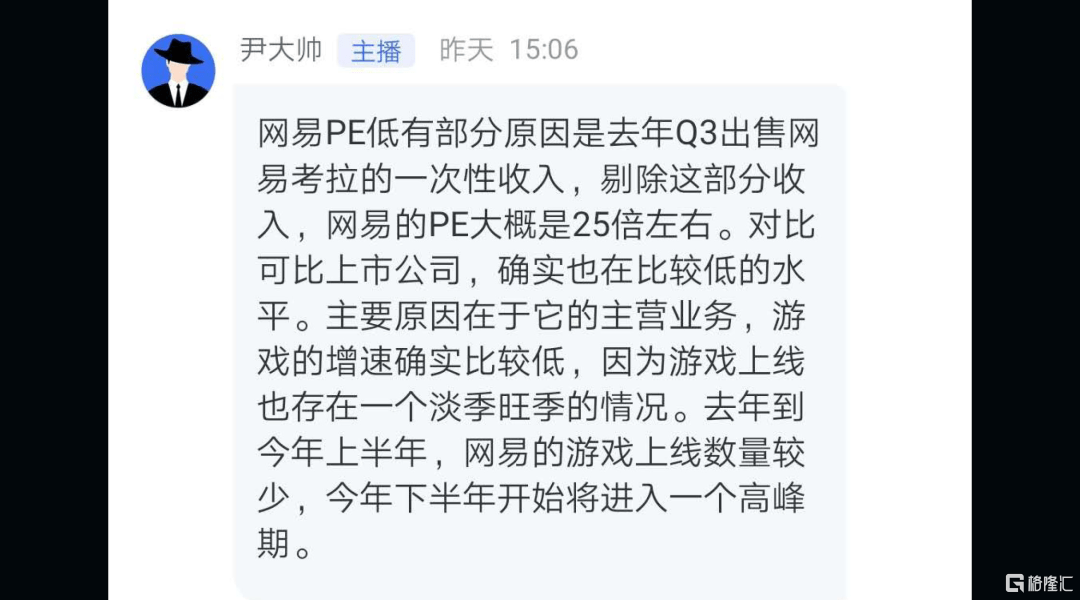

图:APP实时解盘截图

质疑估值和成交量,估值表示股票的想象空间,成交量代表标的短期热度,这两点都值得我们说道说道。

首先看到成交量,网易的成交量下降并不是个例。自从进入了八月份,不只网易,整个游戏板块都处在一个比较尴尬的境地!

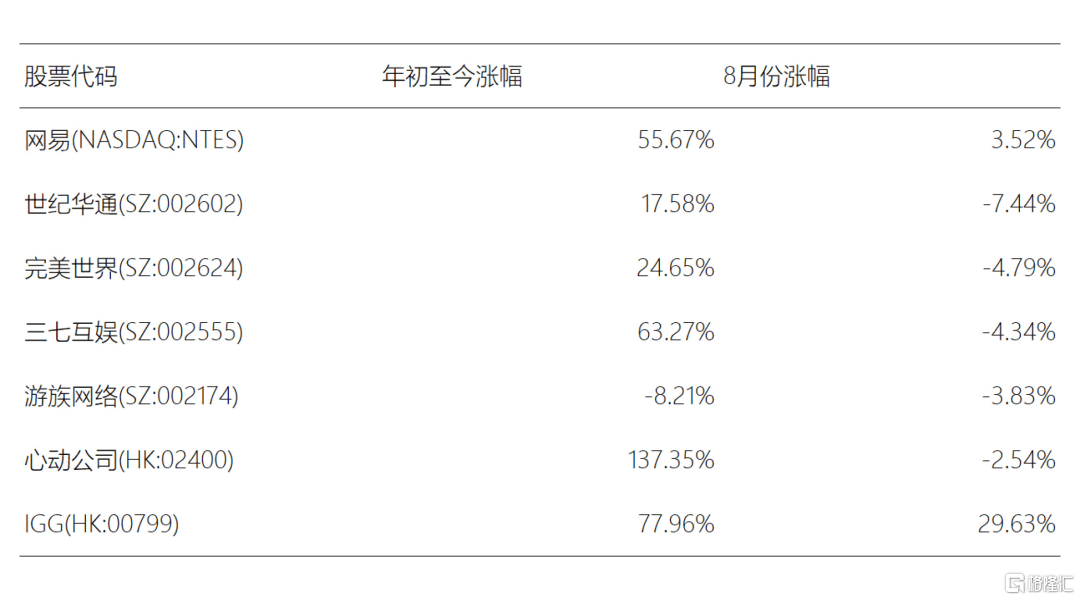

我们列举八月份至今主要游戏发行商的股价表现,网易小涨3.52%还算比较好的,世纪华通、完美世界、三七互娱等A股游戏龙头更是惨跌,只有港股的IGG一支独秀。

图:港、A主要游戏股年内涨幅和八月份涨幅

按理说,上半年受到疫情的影响,游戏用户增加,游戏企业大力抢占市场,整个板块应当是热门板块,下半年仍有望延续疫情带来的机会,然而进入下半年后板块就像被按了暂停键。

原因很简单,这个月,我们应该不只一次听到一句话:A股暂时不具备全面牛市条件。

不具备全面牛市的条件,换句话说也就意味着资金会持续在板块间轮动,八月份,我们听到有人在吹黄金、新基建、水泥、家装、大金融等等,但是真的比较少人听到游戏板块。而没有资金注水的游戏板块,自然表现平平。

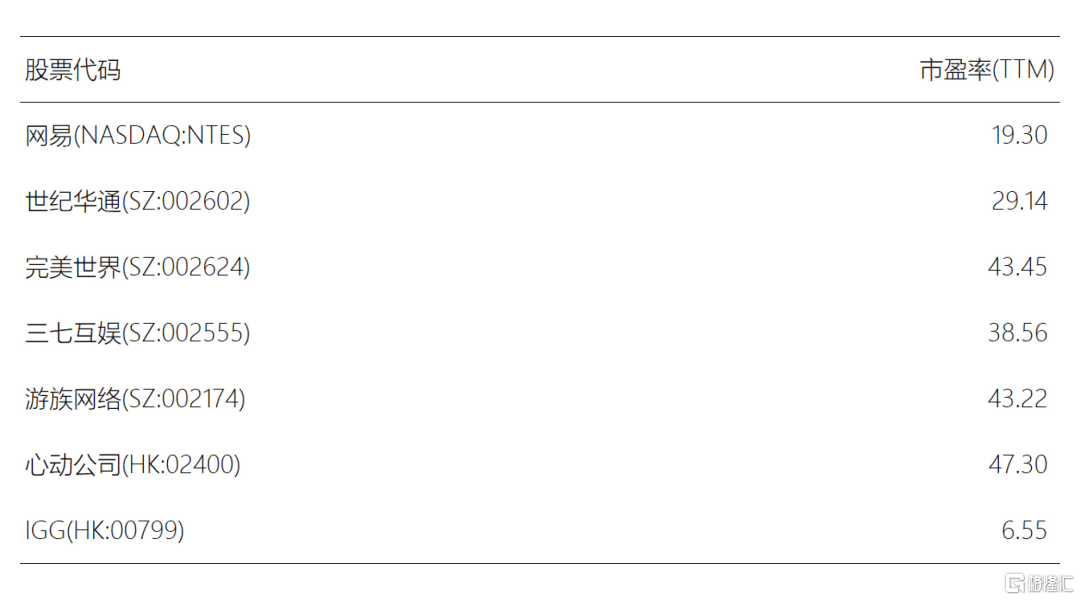

其二看到估值。不论美股还是港股,目前网易动态市盈率都不到20x,相较港、A股的同行40倍左右的市盈率,无疑是有差距的。

图:港、A两地游戏股市盈率TTM估值

为何网易的估值和其他龙头差了一倍,在昨天的实时解盘中,首席分析师尹大帅早已经给出了答案。

一、 剔除一次性收入影响

去年9月份阿里巴巴花了129.58亿元全资收购网易旗下的电商业务考拉。19年第三季度,网易持续经营净利润上涨到128.9亿元,而18年同期这个数字仅为20.62亿元人民币。剔除一次性收入影响,网易实际估值在25倍PE左右。

二、 下半年网易游戏迎高峰

在业绩发布后,陆续有投行机构发布分析报告也应证了这一点。野村预计公司第三及第四季度的在线游戏收入分别增长16%及29%。同时野村预计游戏业务四季度表现上行,因为目前公司预期有两款新游戏推出。

经过尹大帅的讲解,估值低下和成交不活跃看似不是问题,那么你还有信心继续持有网易吗?

好在无论如何今日网易高开2%,收盘来到147.6港元,涨幅3%,也算是稍稍争气!

APP新功能【实时解盘】上线已经一周,首席“尹大帅”携手众多研究员坐阵直播间,一天18小时在线为您解盘,抓不准股票或是大盘走势?欢迎随时上【实时解盘】寻求答案。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估