Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

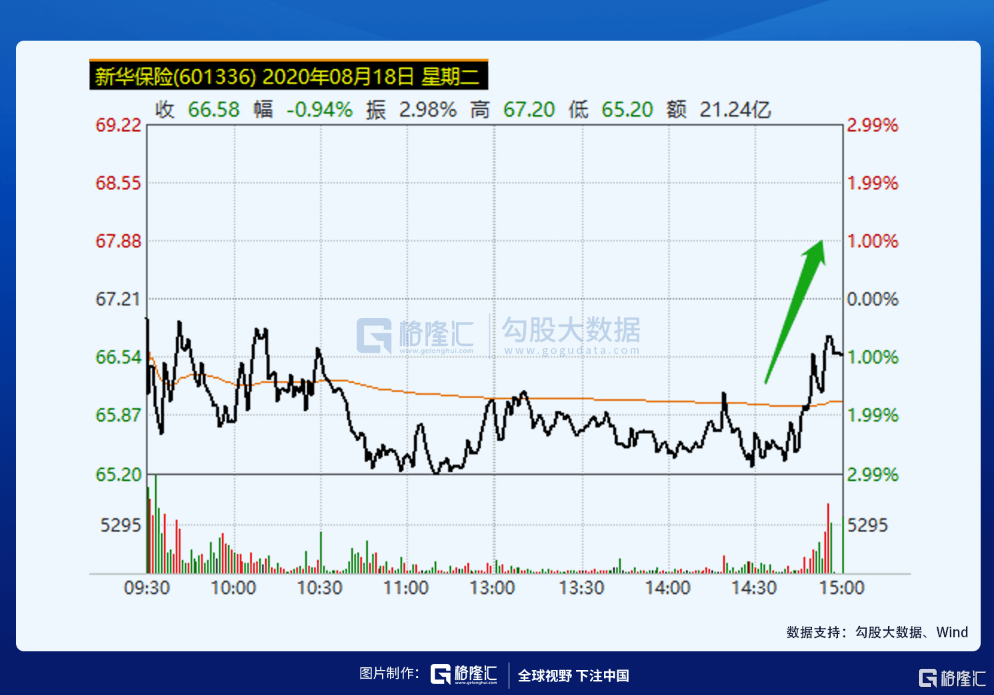

昨日尾盘爆出中国人寿与新华人寿合并的消息,两只股票随即闻风而动。

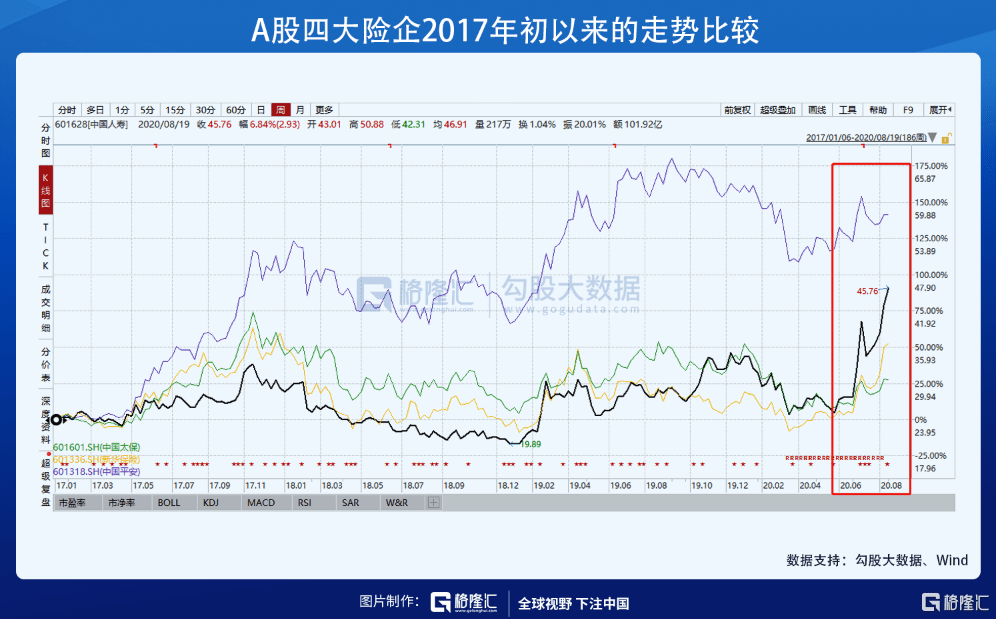

近期保险板块上涨明显,仅7、8两个月,中国人寿累计涨幅已经高达75%,新华保险涨幅在48%左右。昨日收盘后中国人寿与新华人寿均发布公告,称合并传闻不实,今日两只股票开盘大跌,人寿跌幅7.5%,新华跌幅在4.3%。

近期的股价大涨以及合并传闻,将中国人寿推上保险业这个舞台的核心。如何理解这一波大涨?人寿与新华的合并传闻是基于什么样的逻辑?中国人寿这家中国最大的国有上市保险公司,它的历史沿革与未来发展趋势是怎样的?

1起步:窄路

中国人寿这家保险公司的起源,可以追溯1949年挂牌成立的“中国人民保险”。

新中国成立之后,秉持“打扫干净屋子再请客”的原则,晚晴与民国遗留下的外资金融机构全部撤离,中国政府成立国有金融机构,包括中国人民银行和中国人民保险。为什么没有中国人民证券?因为当时股票被认为是资本主义的东西,不能碰。

然而在激情燃烧的岁月,保险这个“舶来品”在姓资还是姓社的问题上纠缠不清;经历过“三起三落”,最终1979年4月中国人民银行分行行长会议上,时任人保副总经理的宋国华援引《资本论》中关于“资本主义生产方式消失之后保险继续存在”的论述,终于为保险业拿掉了这些年戴了摘摘了戴的政治帽子。

1982年12月,国务院批准了《中国人民保险公司章程》,规定人保的资本金为5亿元。这5亿元,可以看做中国保险业来自娘胎卵黄的原始资金。

由于起步晚、基础薄,中国保险业甫一开局,就在规模与偿付能力的悖论之中两端摇摆——

保险业的收费(保费)与服务(理赔)在时空上的分离的,且具有一定的杠杆性,因此对于每一笔保费,都需要足够的资产来应对未来某一时刻的理赔需求。中国保险业刚刚起步,自然要快速做大规模,但如果保险公司保费(负债端)增长得太快,而资产端跟不上,则应付未来理赔需求的能力不足。

因此,规模增长与偿付能力充足率之间的矛盾,构成了中国保险业发展的基本矛盾。而增长过快,资本金短缺、偿付能力不足,成为扣在中国所有保险公司头上的紧箍咒——围绕保险业的所有资本运作,并购、充足、拆分、合并、上市、增发——都是为了解决资本金短缺、偿付能力不足的问题。

中国人寿的发展历程就是人保拆了合、合了拆的过程。而人保这些年拆拆合合的反覆,则始终在“做大规模”与“保持资本充足率”的矛盾中挣扎,寻找一条窄路。

2分合:从人保到人寿

1982年,中国人保开始经营业务。当时举国上下流行“出口创汇”,保险公司也不甘落后——于是刚刚开业不久的人保开始大量承接海外责任险。

由于对美国企业经营现状与风险一无所知,因此厘定的保费率太过低廉,这批“企业责任险”在日后成为人保的一笔沉重负担。

90年代中期,为应对前几年经济过热以及金融市场乱象,中国经历了改革开放以来第一次系统性金融收紧的过程,金融机构停止混业经营,转而采用风险更加可控的分业经营模式。当时中国最大的国有保险公司——中国人保——就面临“产寿分家”的问题。

彼时中国人的保险意识比较差,企业经营却不得不上足了保险,所以当时产险是香饽饽,寿险几乎无人问题。因而“产寿分家”在人保内部形成了“二八现象”——产险分配到最能干的管理层、最专业的精算师、以及最高效的销售队伍;而寿险,只能从产险“挑剩下”的人里面挑选。

分家后的中国人保,形成人保财险和人保寿险两家公司。人保财险继承了人保的大部分优质“资产”,市面上习惯于将人保财险继续称作“人保”;而人保寿险则改名为“中国人寿”(国寿)。另外,此前人保剥离出去的那部分再保险业务也独立成立一家公司,叫做“中国再保”(中再)。

于1996年寿产分家的过程中继承人保的寿险业务,这便是中国人寿的起源。

经历了此前多年的蒙眼狂奔,盲目冲量上量,加上90年代后期连续降息形成了巨额“利差损”,谁也不知道中国保险公司的真实偿付能力究竟如何。此时,中国保险业规模与偿付能力之间的矛盾已经相当尖锐。

“1号令”一出,直指中国保险业资本金短缺、偿付能力不足的问题;于是各大保险公司旋即不得不想尽各种办法补充资本金,而海外上市成了一条重要的途径。

2003年是中国保险业海外上市大年——这一年底,中国人保(原人保财险)与中国人寿(原人保寿险)先后在港股上市,而母公司中国人民保险公司则转变为金融控股,改名“中国人保控股公司”。看似成功,却留下了隐患。

起初产险是优等生,但随着居民生活水平的提高,以及保险意识的觉醒,人身险(寿险、健康险和意外险)的市场被打开。而随着中国人寿(人保寿险)的保费收入迅猛增长,资本金不足的问题又出来了。

然而母公司人保集团(人保控股)由于没有经过上市集资,因此资本金不够补充中国人寿的资本金短缺。这个矛盾要等到后来人保集团打包整体上市,才得到解决。

2012年12月7日,中国人民保险集团在香港交易所挂牌上市。6年后,2018年11月19日,人保集团回归A股,这家与共和国同龄的、中国最大的国有保险公司,终于走完了股份制改革的最后一步。

人保在港股和A股总共有6个上市实体,而且名字都差不多——这对于投资者来说,造成了不小的困惑。

事实上,这6家实体的上市历程,每一家都是一篇万字长文,我这里无法展开。一言以蔽之,从人保到人寿这一路分分合合的历程,时间跨度从1996到2018,12年的探索与曲折,正是中国保险业,特别是国有保险企业股份制改革历程的最真实之写照。

3过度扩张:魅影终未远去

在改革开放以来40年的保险业发展历程中,“做大规模”的冲动始终像一个幽灵,笼罩在几乎所有保险公司头上,每过一段时间,就会来一轮。

然而保险业最大的特征是销售与服务的时空隔离性,今天收上来的保费,理赔要到几十年之后,但准备工作必须要从今天就做下——因此,没有足够的资本金(准备金)做支撑,保费增长就成了无本之木。这是中国保险业改革发展的基本矛盾。

当然,矛盾还有另一个维度:有些保险公司便看中了保单的“集资”功能,利用这一特点,大量筹集资金,然后在资本市场上攻城略地,彻底偏离了保险业提供保障的本质。

如果说90年代末的投连险风波是错误滴将保费用于直接投资股市,那么2015/16年盛极一时的万用保险,便是更加错误滴将保费用于资本运作——这比投连险的玩法更加野蛮和粗暴。彼一时,险资在资本市场上被比作“野蛮人”,指哪打哪,连万科、格力这种白马公司都被频频举牌。

此时,行业的膨胀已经传导到企业管理层与监管层的人心膨胀,规模扩张的逻辑已到极点,风险一触即发。

2016年的最后一天(12月31日),保监会召开专题会议,提出“保障是保险业根本功能,投资是辅助功能,……必须服务和服从于保障,决不能本末倒置。”

2017年,保险业迎来调整,项俊波落马,保监会与银监会合并,成立银保监会,保险业的天平再次朝着“偿付能力”的方向回摆。

4外资:野蛮人这次真的来了

今年6月17日,友邦人寿保险有限公司已获得在中国内地的营业执照,并于当天在上海揭牌成立,成为中国内地首家外资独资人身保险公司。友邦人寿由原先友邦上海分公司经“分改子”形成,将统一管理友邦目前在中国内地的寿险业务。

友邦是第一家在中国大陆以外商独资的形式经营保险业务的保险公司,也是到目前为止唯一一家。

曾经被视作野蛮人的险资,这次遇到了真正的野蛮人:外资。

中国保险业不到40年的发展历程当中,除了规模与偿付能力的基本矛盾之外;本地与外资的博弈,以及如何在外资的竞争中保护本地保险公司活下来,并利用外资,形成有益的倒逼——这是保险业开放的另一条主线。

1992年12月,友邦在上海的分公司开业,距离中国真正意义上现代保险业起步(1982年人保获得5亿元资本金)仅有10年。可见当时保险业开放的力度是很大的。朱镕基总理当时的话说:让人家带着先进的管理和技术,要让人家赚到钱、有甜头。

但是此后,竟再也没有出现一家外商独资的保险公司。随后友邦在广州、深圳、北京、苏州等城市总共设立了8家与上海同等级别的“分公司”,而这些分公司各自向香港的亚洲区总部汇报,彼此互相之间没有统属关系。

2002年8月,友邦在8座城市分公司之上建立“中国大区”,并由来自友邦韩国的Kenneth Juneau出任中国区第一任执行副总裁。此后友邦在中国的运营有了统一的管理。

早在1992年,友邦入华之后,凭借其代理员模式迅速抢占市场份额,在上海滩乃至中国刮起一阵“友邦旋风”。友邦培养的36名保险代理员,成为中国保险史上第一批“跑堂先生”/“跑堂小姐”。随后平安、人寿等保险公司纷纷引入代理员模式;而友邦入华带来的效应,堪称对中国保险业的第一次“倒逼”。

今天,中国保险业已经发展到了犬牙交互,同质化竞争非常严重的局面,在费率放开市场之前,国内的保险产品与海外同类机构相比,没有任何竞争优势。而就业务的利润而言,国内几大保险公司的新业务价值率和内含价值率与友邦相比,仍然有一定差距。此次友邦“再度入华”,将再次对中国保险业形成有益的倒逼。

前几天传闻中信建投与中信证券合并,昨日又闻国寿与新华合并;虽然这些传闻都以辟谣收场,但在金融业全面引进外资的大趋势下,人们难免会联想,这些潜在的“合并”,可能是本地企业报团取暖,应对“门口的野蛮人”的一种策略。

5估值:新业务价值

最后,谈谈这两个月中国人寿的上涨。

这波人寿的上涨,有许多分析人士各自持有自己的看法。有的继续看好中国保险深度和保险密度,毕竟中国现在人均一张保单都不到,而香港人均4张,台湾人均7张,这一点上保险业的未来就是星辰大海。有的人认为这一波利率下行已经到头了,未来利率抬升会利好保险业。还有的人站在中国人寿自身的政策上,国寿从2019下半年推出“鼎新工程”,产品、人才、科技等多角度发力,“再造国寿”;这和2012年太平推出的“三年再造一个太平”的策略类似;……

然而这些角度,并没有触及人寿这一波上涨的真正原因。要解答这个问题,需要站在更长的时间跨度上分析。

为中国的保险公司估值,曾经长期是一件困难的事。从90年代利差损、21世纪初投连险、再到后来银保代销、再到后面万用寿险等许多产品,底层资产比较混乱,难以采用一个说得清的方式估值。2017年之后,保险产品回归“保险姓保”,而估值模式则基于“偿二代”法则,以偿付能力为基础构建的内含价值模型开始广泛地应用。

内含价值即相当于保险公司的账面价值(Book Value),而新业务价值则相当于保险公司的盈利,在这两个数据的基础上,保险公司(公司保险业务)的估值等于内含价值加上新业务价值乘以一个系数。

2017年开始,许多保险公司开始回归保障型产品,新单的新业务价值率大幅度提升,在新业务价值的驱动之下跑出了一波“类戴维斯双击”的行情。其中,中国平安因长期以来注重新业务价值率的提升,且转型最快,因而估值提升最明显;新华和太保位居其后,人寿在这个过程中是落后的。

到2019年,几乎所有保险公司都推出了自身版本的“新政”——例如国寿的“鼎新工程”、新华的“1+2+1”战略等,而这些“新政”本质上都是增加保障类产品的份额、提升新业务价值率与内含价值率为目标的。

当市场认识到这一点之后,市场便开始关注这些落后股的价值。所以说,这一波人寿和新华的上涨,是肇始于2017年的保险新政的结果;平安前两年跑得快,所以今年涨不动了;人寿和新华前两年没动静,现在开始追落后。

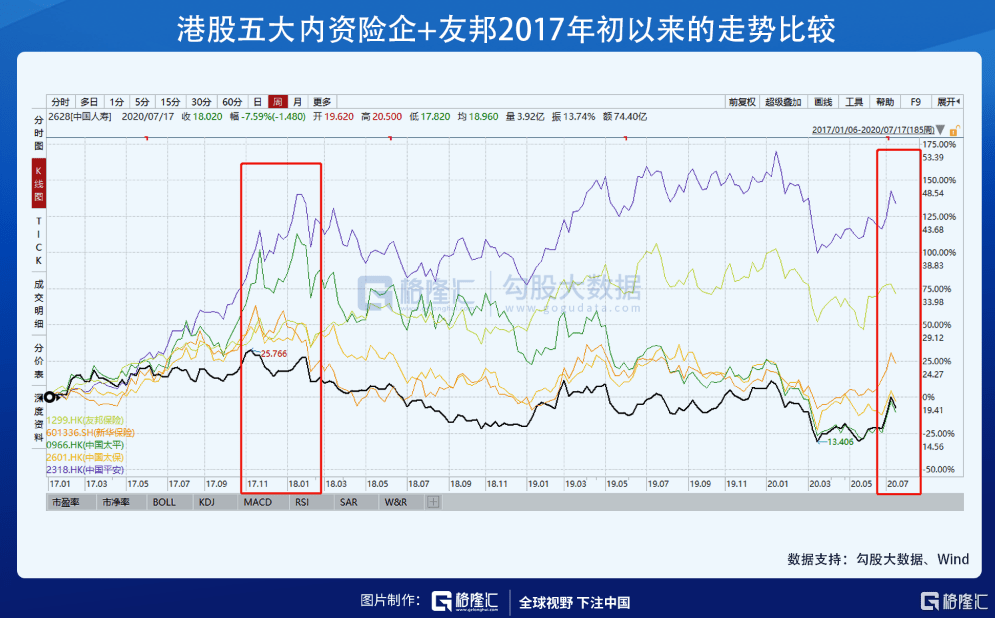

港股市场上,人寿仍然是落后的,这是投资者偏好造成的。港股投资者普遍厌恶“控股集团”的逻辑,只要是conglomerate或者financial holdings,基本上都要打个discount。当年人保集团上市的时候,就有质疑的声音:既然有集团里面的人寿已经上了,为什么集团还要打个包再上?我既然能够在市场上买到人寿,为什么还要通过买人保再买一次人寿?首集团因素的影响,在港股今年人寿的表现反不如新华。

这一轮始于2017年的保险业的改革转型,效果究竟如何?可以通过数据来考察。

按照一般规律,保障成分越高的产品,新业务价值率(New Business Value Margin, NBVM)越高。因此转型的效果体现在新业务价值率的提升上。

同样的保费收入,新业务价值率越高,新业务价值(New Business Value, NBV)就越多,对保险公司的估值贡献就越大。

下表总结了2018/19年实施“新政”以来,主要保险公司的转型效果。以2019年报数据来看,友邦的新造保费与新业务价值率双升,导致新业务价值大增;太保新业务与新业务价值率双降,导致新业务价值下降。除了这两家之外,平安、国寿、以及新华保险这三家公司虽然新业务价值也在增加,但构成因素有升有降,值得分析。

平安实施优才计划,代理员人数放缓,导致新单增速受影响;但新业务价值率的提升抵消了新单的下降。人寿与新华则恰恰相反,新单大增,但新业务价值率下降,结果仍然是新业务价值增加。

因此,未来平安的破局逻辑是如何重拾新单增速,而人寿和平安的症结在于如何通过产品结构优化提高新业务价值率。这几个点正是这一轮中报需要关注的。

6结论

经过7、8两个月的暴涨,中国人寿的估值迅速修复;按2019年末的EV计算,每股内含价值为33.29元,而P/EV为1.37x,已经稍显高估。近期中美关系风急浪高,市场虽然维持上行态势,但波动比较剧烈。

对于这一波保险企业的集体上涨,即将临近的中报业绩是一次证明/证伪的机会。友邦的看点是未来中国内地政策。平安的看点是新单重拾增速,这取决于其“优才计划”是否真的提升了代理员的人均产能;而中国人寿的看点则是新业务价值率的提升,这取决于其产品改革能否真正朝着高保障高业务价值率的产品方向发展。

此次中报,如果新业务价值率能够明显提升,则人寿上行趋势可以维持;否则上涨逻辑证伪,就会掉头向下。

而长远来看,保险回归保障本质的趋势不会改变,那么中国保险业的产品最终都会朝着友邦的方向发展。目前,人寿的新业务价值率在30%~40%之间,平安为40%~50%,而友邦则高达60%以上。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估