Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

近期,消费股继续乘风而上,涨势不减。

8月19日,A股食品板块延续强势,佳隆股份、有友食品、海欣食品、安记食品等涨停,千禾味业、莲花健康、好想你等纷纷大涨。

数据来源:Wind

其中,消费大牛股海天味业再一次触及高光时刻。

在近日突破5000亿市值之后继续上涨,今日收盘涨至163.83元,续创历史新高,最新总市值超5300亿元,轻而易举超过中国石化(4915亿元)。

数据来源:Wind

今年以来,该股年内累涨超过84%,其中,自今年3月19日的低点(76.16元)上涨至今,已累涨115%。

而在目前,其最新动态市盈率高达96倍,逼近100倍,这一水平通常只有科技股才能达到,不得不说海天味业作为消费股的表现令人惊讶。

同时,根据日前胡润研究院发布的《2020胡润中国十强食品饮料企业》,海天味业以总市值4700亿元(研究数据)排名首位,伊利股份(2060亿元)、双汇发展(1730亿元)以及中国飞鹤(1270亿元)紧随其后,而这三名加起来的总和才不过略高于海天味业的数值。

“疫情爆发这半年,海天味业价值增长1,800亿...这是一个价值创造时代,因此榜单主要看价值,不是销售额。”——胡润研究院

在这一特殊时期,疫情重创了众多企业,使其叫苦不迭,而海天味业却可谓是风头正劲。

从诞生于广东佛山的“佛山古酱园”的“中华老字号”,再到酱油产销量连续23年稳居第一的造富工厂,海天味业的价值所在值得一探,但其估值过高的风险性不容忽视。

入局赛道的龙头优势

都说“民以食为天”,在我国这句话没有半分虚言。

具备刚需属性的餐饮消费是我国消费力量的重要组成部分,在消费升级之下,发展势头继续迅猛且呈现多元化。

而在这一大蛋糕市场中,调味品作为细分赛道,作为一日三餐的必需品,背靠餐饮市场的发展红利,稳健的需求不断得到加固,近年来其发展速度也不容小觑。

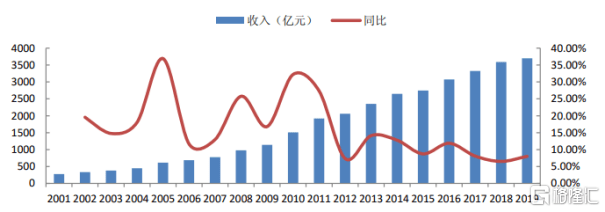

“我国调味品行业2016年产值正式突破3000亿元,2012-2016年期间CAGR超10%,2019年则增长到了3345.9亿元...预计未来五年调味品零售额年复合增速大约为7~8%。”——公开数据

调味品行业市场规模情况

数据来源:山西证券

而海天味业凭借核心酿造技术产出的酱油、酱等多个品类精准切入这一赛道,不仅使得业绩表现走势乐观,也在现今牢牢掌握了市场的话语权。

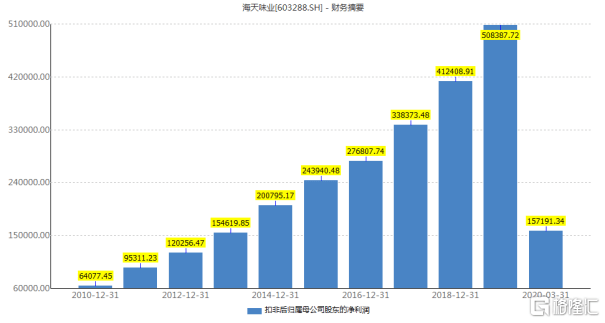

回顾近年业绩表现,可以发现其趋势较为稳健。

公司扣非净利情况

数据来源:Wind

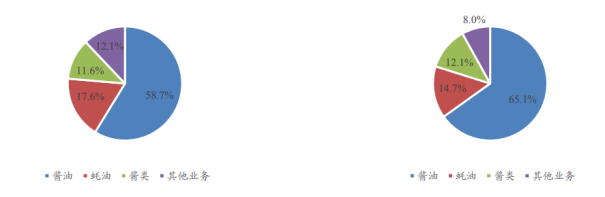

具体来看,酱油业务是其主要业绩贡献点,占总收入的比例近六成,且2019年公司主营产品毛利率合计为47.52%,其中,酱油实现营收116.29亿,同比增长13.60%,毛利率达50.38%。

2019年公司酱油产品占营收、毛利的比例情况

数据来源:开源证券

同时,海天味业采取经销商、分销商(联盟商)两级架构的销售体系,以加强对渠道的掌控来提升效率,其渠道管控能力以及议价能力也在一定程度上凸显了龙头效应。

数据来源:Wind

核心经营指标ROE方面,其延续过往年份的表现,较为趋稳,从2014年以后,均维持在30%以上。

数据来源:Wind

除了上述,令市场感到安全感的大概是在疫情时期,该股作为头部标的所具备的相对稳定性。

我们都知道新冠疫情严重打击了多个行业,其中,餐饮业更是首当其冲,损失惨重,这也间接动了调味品的生存命脉,2020年一季度调味品行业规模以上企业营业收入同比下降7%。

在此之下,海天味业也颇受影响,这也就是为何其一季报对比过往业绩大幅下滑的原因。

“2020年一季度公司实现营收58.84亿元,同比增长7.17%;净利润16.13亿元,同比增长9.17%。”——公开数据

数据来源:官方公告

但相对于中小企业的生存空间被明显挤压,海天味业作为龙头,其业绩的逆势增长还是起了示范作用,在一定程度上显出韧性。

而在疫情时期,除了维护现有产品份额,海天味业也没闲着,开始拓宽成长赛道,卖起了火锅底料,旨在通过其品牌、产品及渠道上的优势发掘新的增量,以加固其持续成长的确定性。

图片来源:官方旗舰店

估值过高遭机构抱团?

正是基于上述,资本市场普遍对包括海天味业在内的这类大消费标的颇为青睐。

尤其是随着险资入市,可以看出其对大消费的偏爱。

“截至2020年6月30日,险资持仓14类申万一级行业,持股市值达116.24亿元,其中,食品饮料(56.25亿元)、汽车(11.06亿元)、农林牧渔(8.18亿元)等3类行业居前,合计持股市值达75.49亿元,占比64.95%。”——公开数据

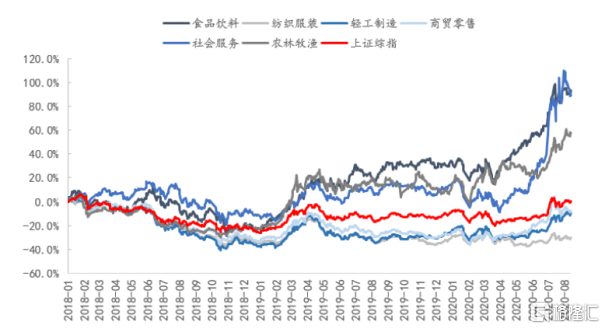

大消费行业指数变动情况

数据来源:东兴证券

事实上,这一投资逻辑是较为合理的,毕竟区别于重资产企业,消费股受益于人口红利,其业绩确定性较强,且颇具防御性,有着创造更高的ROE的潜力以及持续的回购及分红能力,利于长期持有,那么消费股中的白马股注定也会具备可观的投资吸引力。

而本文的海天味业的估值不断攀升也是基于此,即市场习惯性提前消化上述这一乐观预期。

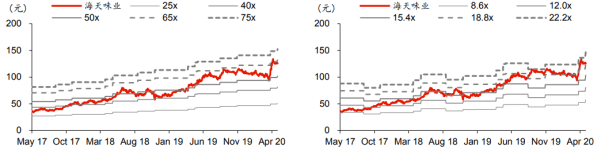

海天味业历史 PE-Bands以及历史 PB-Bands

数据来源:华泰证券

然而,基于机构对这一标的资金抱团也引发市场吐槽,毕竟除去成长的确定性之外,炒作热度也依旧存有,而这也或反而将其业绩具备的不确定性有所放大。

首先,虽然调味品行业的高增势头不减,但回顾近三年,海天味业营收以及净利润增速整体已有所放缓,其增长天花板也是不能忽视的,尤其是在酱油产量经过高速增长之后,行业总产量开始回落且消费总量见顶的背景下,其增长源动力或将受到挑战。

酱油消费量及价格增长变化(%)

数据来源:上海证券

这也就是为何海天味业不断促进多元化发展、推进中高端化升级的原因。目前其生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、腐乳等品种,但基于我国地区口味差异化明显,易形成区域性竞争壁垒,市场集中度较为分散,存在难以统一化的痛点。

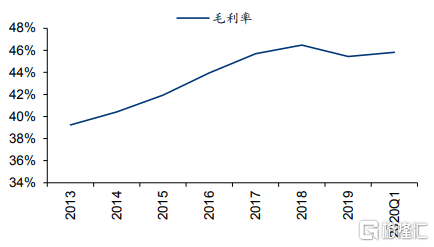

2013-2020Q1海天味业毛利率走势

数据来源:华泰证券

其次,虽说人们寄希望于疫情常态化之后餐饮业复苏来拉动调味品B端需求,进而提振相关企业的业绩,但就目前来看,这一趋势还在缓慢行进之中。

“2020年1-7月,全国餐饮收入17891亿元,同比下降29.6%,远低于社会消费品零售总额增幅(-9.9%)。其中,限额以上单位餐饮收入3831亿元,同比下降27%。”——国家统计局

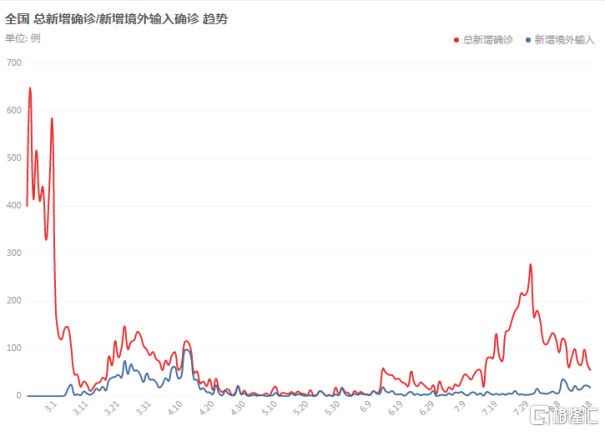

虽然目前国内疫情整体趋于平稳,但近期新增的确诊病例或还是继续成为制约居民消费需求释放的主要因素,消费品市场规模还没恢复至疫情前的水平。

数据来源:百度数据

而一般来说,餐饮渠道是海天味业的主要销售渠道,占比近一半,这一领域的需求倘若无法完全释放,依旧或对业绩施以不如意的影响,不排除短期内外资等机构投资者减持的可能性,届时其高估值是否存有泡沫也就一目了然,目前可以静候中报业绩的结果了。

数据来源:Wind

结语

整体而言,在现阶段,基于其消费属性以及商业模式,消费板块的明星光环尽显,近年来“牛股辈出”。

海天味业置身于调味品赛道,借助行业发展的潜力,通过规模效应,聚焦于量价齐升策略,驱动业绩增长,进而使得估值受到看好,不断攀升,作为领头羊颇受资本偏爱是很合理的,毕竟那句“有人烟的地方就有海天”不是嘴上说说而已。从中长期看,其业绩增长的稳定预期以及品牌价值是市场长期持有的立足点。

但需要注意的是,目前其股价超过历史高位,稳步迈入5000亿元市值的大关,估值已然不低,或充分透支了未来预期,这便意味着:在短期内,除去获利回吐,例如中报披露若不及预期,这一风险不确定性或将有所落实,那些提前靠预期支撑的估值泡沫或将破灭,存在阶段性的回调概率,届时市场可根据其回落幅度切入配置布局。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估