Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

昨天晚间,LED芯片龙头三安光电发布了2020年的半年报。

LED芯片行业在经历了18到19年的去产能、去库存之后,供需关系有所缓和。今年一季度三安光电表示,传统LED芯片价格的跌势已经止住,价格相对稳定,因此一季度毛利率的下滑速度减缓。

因此,业界对三安光电二季度的表现有着比较高的期待,并且以此窥探出LED芯片的行业拐点将在下半年出现。

不过,三安光电的半年报并不如大家预期的那么乐观,只能说是一份及格的作业。

上半年,公司录得总营收35.67亿元,同比增长5.31%;录得净利润6.35亿元,同比减少了27.36%。

受不及预期的业绩影响,三安光电今日股价低开低走,截至发稿跌幅为4.63%。年初至今三安光电累计涨幅为50%。

1. 成本居高不下,LED行业集体头大

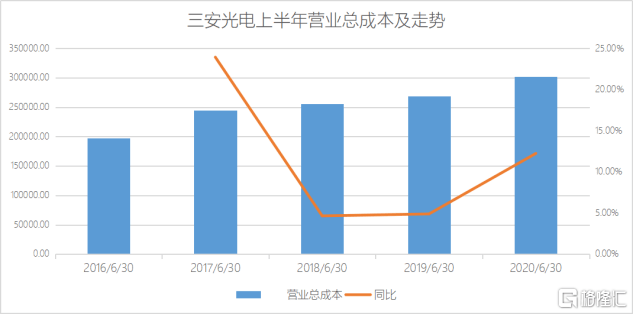

虽然公司总营收同比增长了5.31%,比去年上半年的增长幅度还高出了3个百分点。但同时,公司上半年的营业总成本增长了12%。涨幅较过去两年有明显的提升。

三安光电称,上半年营业成本大幅增长的主要原因是销量增长以及原料贵金属价格上涨导致的。

与此同时,由于对集成电路项目研发的投入增加,以及纯烧钱的费用化研发项目增多,公司的研发费用也较去年同期增长了77.5%。

鉴于高新技术企业主要得卡技术水平维持行业地位,位于头部的三安光电在研发上的投入也一直高于同行。2018年,三安光电的研发投入超过了8亿元,占营业收入的近10%,达到5年来的最高。

同时公司的研发人员超过1700人,占公司全部员工的15%,远远高于同行业其他公司。

不过,LED芯片和集成电路都是技术迭代迅速的行业,为了避免丧失竞争优势,重视研发不失为在将来可以稳固行业地位的一个重要指标。

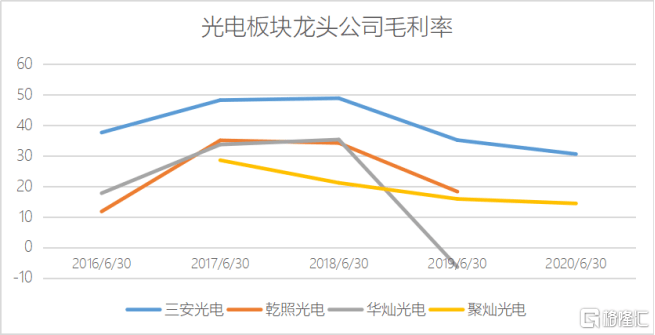

虽然三安光电在研发上一直投入的比同行多,其营业总成本与总营收的比例还是优势凸显。

这是由于芯片产品最主要的成本来自于原材料,包括外延片、贵金属等。

虽然贵金属价格不在公司的可控范围内,但是三安光电生产芯片所用外延片主要来自三家子公司生产的外延片半成品,自产自用自然避免了很多中间成本。

这也导致三安光电的毛利率水平一直高于同行。

就在昨天,三安光电的全资子公司宣布,拟以3.82亿元现金收购福建北新材料科技有限公司100%的股权。

北电新材经营范围包括化合物半导体材料生产、化合物半导体集成电路制造、电子元器件制造等等。

收购北电是三安光电为了夯实集成电路原材料布局而做出的战略决策,将有助于三安光电扩大业务规模,同时持续对原材料成本进行控制。

传统LED拖后腿,向中高端转型迫在眉睫

LED行业在过去几年中快速发展,国内产业集中度逐步提高。根据历史经验,盲目扩产的到来一点都不意外。

在产能转移过程中,一些中小厂商大幅增产,传统照明领域的LED芯片供需结构阶段性失衡,价格跳水。

虽然三安光电在半年报中称,照明LED行业单价已经止住了跌势,价格恢复平稳,且销量呈上升趋势。但是从数据上看,半年报中39.49亿元的存货较一季度继续增加,并没有随着产业的复苏而加速消化。

LED产品价格的疲软和存货减值的风险时刻威胁着三安光电。公司能做的只有好好“拿捏”降价幅度,有效引导库存商品的销售。

不过,中高端产品,比如Mini LED、Micro LED和紫外/红外LED等,市场渗透率正在稳步提升。

其中紫外线UV LED的需求在2019年起进入增长,今年受疫情影响,紫外线消毒产品的需求井喷,UV LED产品在全球都出现了明显的供不应求。

虽然疫情带来的医疗领域UV LED需求的爆发式增长给暂时的,因此需求的可持续性遭到质疑,但是长远来看,疫情给老百姓带来的冲击必然会部分转化成对消毒概念的深化。

因此紫外线杀菌、消毒的应用场景也在肉眼可见的向家电、家居中渗透。从洗碗机到可以给牙刷消毒的置物架,UV LED从高附加功能转换为家居标配的潜力还是很大的。

不过相较于技术成熟、价格疲软的照明LED业务,中高端LED芯片业务的后续发展显然更为可观。

三安光电在半年中称,其湖北三安Mini/MicroLED显示产业化项目基础建设顺利推进,进入了转型的关键时刻。

而对于Mini LED显示屏的应用,业界都在翘首企盼苹果的动作,因为它的动作直接关系到Mini LED的渗透率提升速度。

此前苹果与台湾晶电、友达合作,并在台湾投资百亿元建厂,专攻Mini LED与Micro LED显示屏技术。可见,将成为苹果钦点的行业发展方向。

苹果已经宣布,下一代iPad Pro以及Mac Book将使用Mini LED显示屏技术,只是由于新冠疫情的影响,新产品的发布也被推迟,具体时间不明,可能在下半年,也可能在明年。

目前,三安光电的Mini LED产品只向三星供货,所以现阶段对三安光电业绩的贡献并不大。不过5月份的时候,三安光电在投资者互动平台上透露,与苹果正在验证阶段,如果2021年验证顺利,则有望在2022年取得10%-20%的苹果订单。

而苹果新产品的上线,必然掀起一波Mini LED的跟风潮。现在已经不断有消息传出,华为、小米、OPPO都可能在下半年推出搭载Mini LED显示屏的手机。

到时候,占据国内70% Mini LED产能的三安光电,免不了乘着风,成为兵家必争之地。三安光电也表示,来自苹果之外的Mini LED应用是公司未来3年的主要增长动力。

2. 崛起的半导体业务不容小觑

三安光电的业务主要由两部分组成:LED芯片和集成电路业务。

虽然LED芯片业务贡献了公司大部分的营收,但集成电路业务却贡献了半年报里的最大亮点。

主要负责公司集成电路业务的全资子公司三安集成,上半年出货量大幅增长,实现销售收入3.75亿元,同比增长近7倍。

三安光电2016年左右才开始布局集成电路业务,2019年项目逐渐投产,今年才开始真正的放量。

三安集成是国内第一家6英寸化合物半导体晶圆代工厂。半导体都是重资产行业,因此三安集成前几年的主要任务主要就是烧钱。

2019年,华为将射频芯片的代工交给了三安集成,推动三安集成成为了国内主要的射频芯片代工厂。

而从上半年业绩来看,三安集成纯烧钱的阶段已经告一段落。

终于开始盈利的三安集成正好赶上了国家开始着手扶植集成电路的发展。

8月4日,国务院刚刚发布了鼓励集成电路产业发展的新政策,加大了对集成电路设计的税收优惠力度;对半导体企业采购的原材料、设备和零部件进口实施免征进口关税等优惠。

三安光电的集成电路刚开始放量,正好碰上国家对集成电路领域的快速发展提供支持,算是一个不小的利好。

对于现在的三安光电来说,虽然半年业绩没有达到市场的预期,但是两大业务未来的需求和增长还是比较乐观。

但正如前面提到的,三安光电所处的行业技术迭代迅速,而保持技术领先就要在研发上大量的投入。

控制成本,同时处理掉目前的大量库存,是三安光电在迎来销售增长曙光前,需要努力克服的黑暗。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估