Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

广州阳光城丽景湾,图片来源:网络

广州阳光城丽景湾,图片来源:网络

8月20日晚间,阳光城连发四个公告,披露其为旗下4家子公司提供担保的情况。

公告称,截止8月20日,阳光城为子公司债务担保金额已超其最近一期经审计合并报表归母公司净资产100%。其中,对资产负债率超过70%的子公司担保金额超过其最近一期经审计报表净资产50%。

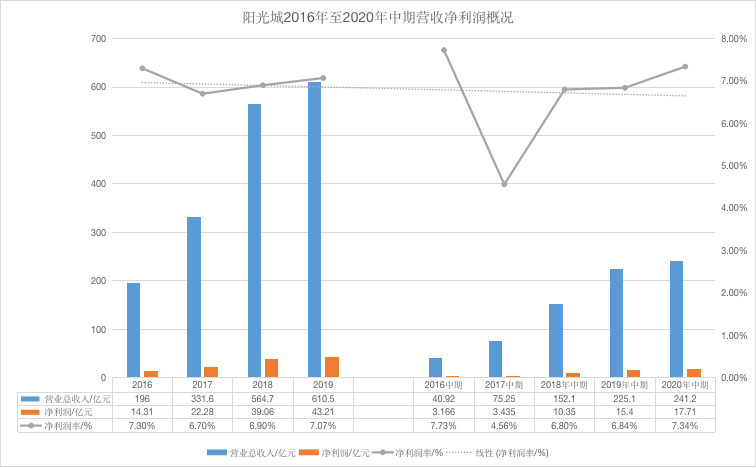

而阳光城在前一天即8月19日发布的2020年中报显示,上半年其营收241.2亿元,同比增加7.15%;净利润17.71亿元,同比增长7.34%;归属于上市公司股东的净利润17.03亿元,同比增加17.53%。

同期,阳光城实现全口径销售金额900.09亿元,权益销售金额579.74亿元,也基本恢复上年同期水平。

不过,上半年阳光城仍就没能补上“净利润率过低”的短板。同期,阳光城负债结构虽有一定优化,但筹资不够还旧债,上半年新增现金也主要来源于回款。

净利润率低位徘徊于7%

销售数据显示,上半年阳光城实现全口径销售金额900.09亿元,与去年同期的900亿元基本持平,完成全年销售目标约45%;权益销售金额579.74亿元,权益比为64.4%。

具体到各区域,上半年销售额同比跌幅较为明显的是长三角地区,销售额占比不到两成,同比减18个百分点。

此前的2019年同期,阳光城在长三角录得销售额327.63亿元,占当期总销售金额的36.4%。

上半年,阳光城营业收入241.20亿元,同比增长7.15%;净利润17.71亿元,同比增长14.98%。不过,阳光城同期净利润率仅为7.34%,虽较去年同期升0.5个百分点,但仍在7%左右徘徊。

数据显示,近四年来阳光城营收净利润虽均持续增长,但净利润率均未超过7.5%。远不及50强房企14%的平均净利率,处于行业较低水平。

图片来源:搜狐财经

图片来源:搜狐财经

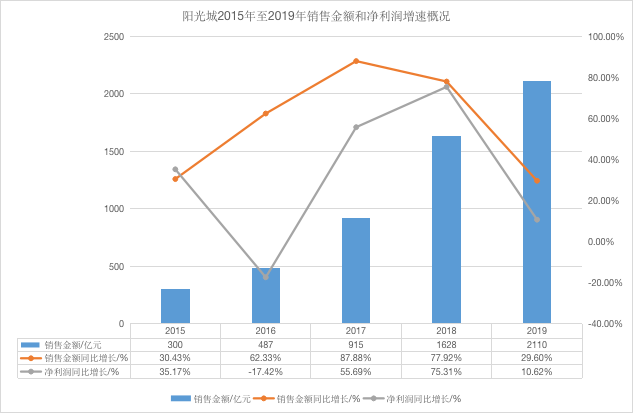

而阳光城规模增长的路上,净利润增速却与规模增速也并不匹配。

2015年至2019年,阳光城销售额同比增速分别为30.43%、62.33%、87.89%、77.92%和29.60%。

同期,阳光城净利润增速仅2015年超销售额增速4.74个百分点。更多情况下,阳光城的净利润增速都低于销售额增速。

图片来源:搜狐财经

图片来源:搜狐财经

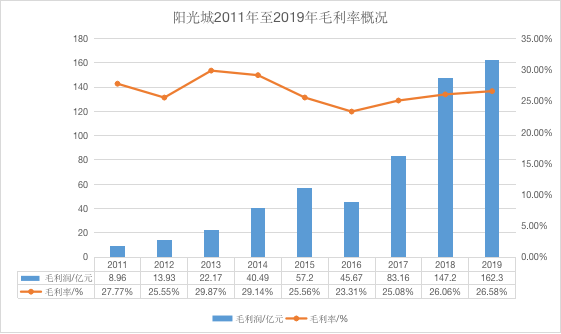

此外,数据还显示,自2011年以来,阳光城的销售毛利率就一直在25%-28%徘徊,均未超过30%。

而中指研究院发布的数据显示,2019年96家上市房企平均销售毛利率为32.05%,中位数为30.54%。

图片来源:搜狐财经

图片来源:搜狐财经

事实上,早在2018年业绩会上,阳光城管理层就曾明确表示,对公司的净利润率不满意,并称“利润率一直是阳光城的一个短板,现在还是比较低的水平。但是在限价政策下,阳光城要实现高利润率是很困难的。”

就2020年中报披露的数据来看,到目前为止,阳光城依旧没能解决“净利润率水平低”这一短板。

上半年筹资活动现金流出494亿元

虽然盈利能力低位徘徊,但上半年阳光城在“降负债”和“保发展”之间,似乎找回了一些平衡。

截至2020年6月30日,阳光城总资产为3392.48亿元,较2019年末增长10.31%;账面合同负债850.17亿元,较2019年末预收款项同比增长10.29%。

同期,阳光城有息负债规模为1136.3亿元,近三年一期均保持规模相当。有息资产负债率为33.06%,较2019年末减少3.46个百分点。

此外,上半年阳光城净负债率为114.98%,较2019年底下降23.22个百分点。现金短债覆盖比为 1.39,较去年同期上升 0.08。

阳光城上半年流动负债情况,图片来源:阳光城中期业绩报告

阳光城上半年流动负债情况,图片来源:阳光城中期业绩报告

而在融资方面,上半年阳光城平均融资成本7.5%,较2019年末优化20个基点。非银融资占比为22.19%,较2019年末下降2.75个百分点。

阳光城在中报中还表示,上半年公司现金流状况持续改善。

数据显示,上半年阳光城全口径回款683亿元,平均回款率80.12%。实现经营性净现金流入153.85亿元,较上年同期增长76.9%。期末现金及现金等价物余额为389.3亿元,较2020年一季度增长20.30%。

“公司期末账面货币资金483.50亿元,占比总资产14.00%,足以全额覆盖376.52亿元的短期有息负债。”阳光城在中报中如此说道。

此外,中报数据披露,报告期内阳光城总银行授信额度1103亿元,已使用624亿元。期内新增取得银行授信额度231亿元,已使用136亿元。按时偿还银行贷款约83亿元,无出现展期及减免情况。

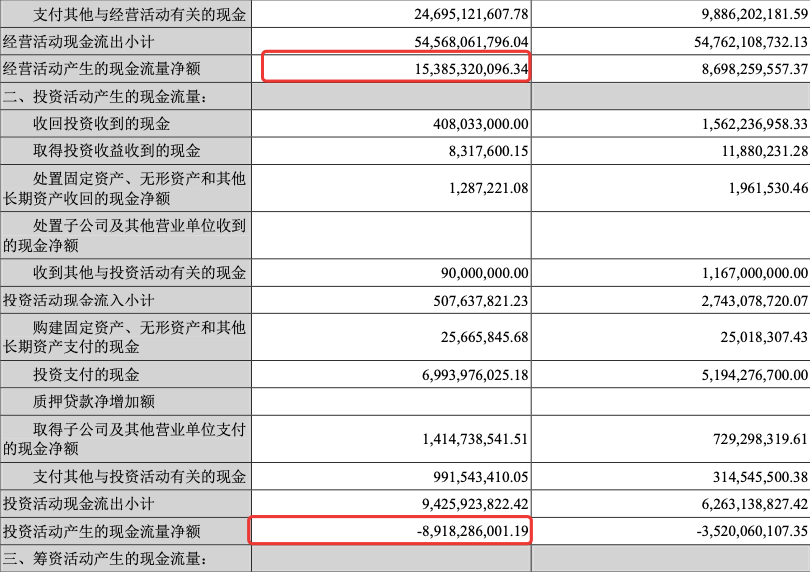

阳光城2019年中期投资活动产生的现金流量概况,图片来源:阳光城中期业绩报告

阳光城2019年中期投资活动产生的现金流量概况,图片来源:阳光城中期业绩报告

不过,细究其财报,搜狐财经发现,上半年阳光城投资活动产生的现金流量净额和筹资活动产生的现金流量净额分别为-89.18亿元和-43.48亿元,

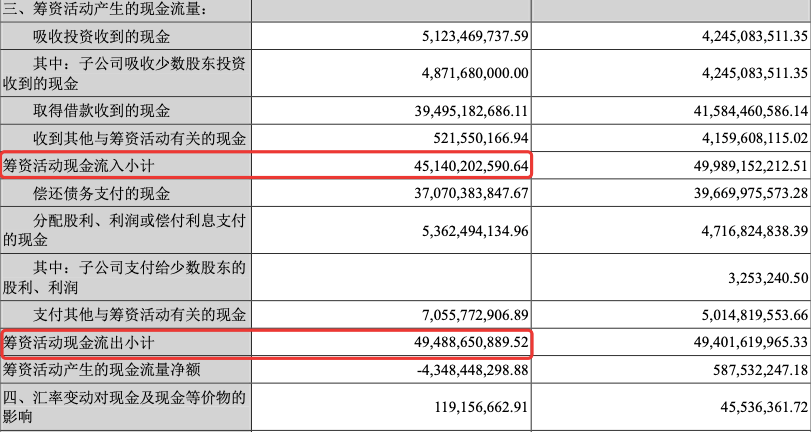

具体而言,上半年阳光城筹资活动产生的现金流入为454.1亿元。

其中,370.7亿元用于偿还债务支付的现金,53.62亿元用于分配股利、利润或偿付利息支付的现金,70.56亿元用于支付其他与筹资活动有关的现金。

阳光城2019年中期筹资活动产生的现金流量概况,图片来源:阳光城中期业绩报告

阳光城2019年中期筹资活动产生的现金流量概况,图片来源:阳光城中期业绩报告

仅上述三项便总计流出494.9亿元,也由此导致上半年阳光城筹资活动产生的现金流量净额为负值。由此可见,阳光城在上半年所筹资金,并不够偿还其旧债。

为负债率超70%子公司担保金额超净资产50%

搜狐财经还发现,负债结构刚有所优化的阳光城,还面临着一大隐患,即为子公司债务担保金额远超自身净资产。

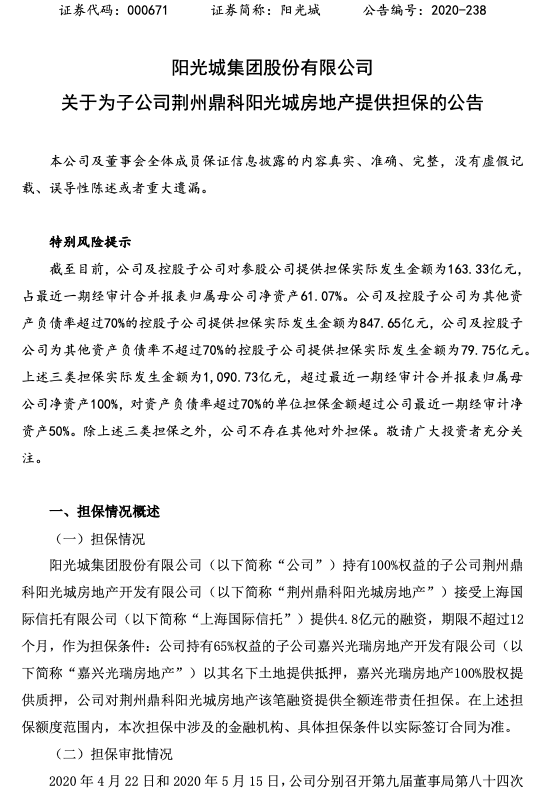

据阳光城2020年8月21日晚发布的4个公告显示,截止8月21日,阳光城及控股子公司对参股公司提供担保163.33 亿元,占最近一期阳光城经审计合并报表归属母公司净资产61.07%。

同期,阳光城及控股子公司为其他资产负债率超过 70%的控股子公司提供担保847.65亿元,为其他资产负债率不超过 70%的控股子公司提供担保为 79.75 亿元。

公告称,仅上述三类担保合计实际发生担保金额为1090.73 亿元,

已超阳光城最近一期经审计合并报表归属母公司净资产100%;对资产负债率超70%的单位实际发生的担保金额,已超阳光城最近一期经审计净资产50%。

图片来源:企业公告

图片来源:企业公告

如此巨量的担保规模,无疑会给阳光城埋下隐患。

谈及下半年的规划,阳光城在8月20日发布的中报里曾言,将继续在规模增长、利润提升及负债改善三者中实现平衡发展,以完成于年初提出 2020 年“一个坚持、两个方向、六个目标”战略。

据了解,该战略于2019年业绩会上阳光城首次对外提出,具体内涵是:坚持“规模上台阶、品质树标杆”战略,在资本运作和生产经营两个方向实现突破,在2020年实现“引入战略投资人、提升资本市场认可度、销售额2000亿+、新增货值3000-5000亿、品质工程再提升、0万+顺利交付”六大目标。

以目标之一的“销售额2000亿+”为例,销售数据显示前7月阳光城总计录得销售金额1080.02亿元,同比增长1.84%。

照此计算,则前7月阳光城全年销售目标完成率为54%。而去年同期,其目标完成率仅为50.21%。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估