Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

2020年8月19日收市后,思考乐教育(1769.HK)发布了2020年度中期业绩。截至2020年6月30日止的6个月,思考乐共计实现收入3.26亿元(人民币,下同),同比增长10.2%;净利润4,632.3万元,同比增长38.4%;经调整净利润6,428.0万元,同比增长6.8%;拟派中期股息每股0.06港元。

虽然国内在年初遭遇了疫情的爆发,但思考乐教育迅速应对,将所有的线下课程搬至线上授课,并采取“原老师,原学生,原课程,原内容”的教学方式,不但使得各项业务依然维持在稳健的运营轨道上,甚至借此机会进一步完善了对在线教育赛道的探索。受业绩刺激,次日开盘,思考乐教育的股价应声高开8.7%,盘中最高的涨幅更超过25%,显示了宏观逆境下公司的“成绩单”仍能大超市场预期。

一. 招生力、定价权逆境中增长显示龙头品牌效益,暑期体验课程人次同比暴增

下面具体看公司2020年度中期的财务表现。

思考乐教育的收入由学业备考课程和初阶小学素质教育课程两个业务构成。2020年上半年,公司来自学业备考课程和初阶小学素质教育课程的收入分别为3.15亿元和1,101.0万元,同比增幅分别为10.6%和0.1%,显示K12学业备考课程继续承担着公司的核心收入来源及成长动力。

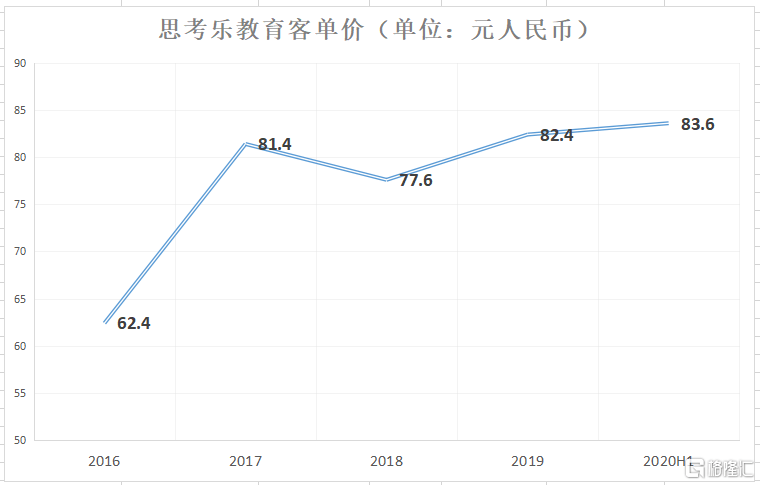

报告期内,作为广东省前五大的K12课外教育服务提供商,思考乐教育的招生规模继续扩张,入读学生人次及辅导课时数分别为12.38万及389.37万,同比分别增长7.1%和5.1%。同时,思考乐教育平均每课时的收费(客单价)也由2019年同期的79.8元增长4.8%至83.6元,证明疫情期间无论是在招生力还是定价权方面,公司都实现了逆市攀升。

同时,鉴于疫情期间思考乐教育迅速展开了线上课程以保证服务质量,进而产生了额外开支,以及伴随学习中心数量增加而产生的使用权资产摊销,公司的毛利率水平较2019年同期的43.3%下降至了37.5%,但这并不表示公司的盈利效率降低。疫情下,思考乐教育大部分的营销推广活动由线下租用场地转至了线上广播平台,导致公司的销售开支同比减少了8.2%,进而抵消了部分毛利率的影响。2020年上半年,公司的净利润率为14.2%,同比还增长了将近3个百分点,经调整净利润率为19.7%,同比几乎持平,再次证明公司业务的抗风险能力极高。

综合来看,今年的疫情虽然没有让思考乐教育业务的成长受到损伤,反观却为公司提供了新的发展机遇,长期价值潜力更为充分了。一方面,公司把握住了疫情为课外教育服务行业所带来的整合机会,全力聚焦暑期导流的工作,今年暑期体验课程的整体学生人次同比大增91.4%,而深圳以外的城市同比增幅更是高达215.0%,为下半年强势的业绩延续性打下伏笔。另一方面,公司把线下课程全部暂时转移到了线上,实际上也直接培育了客户的场景使用习惯,节省了额外的培育成本,接下来有望更快地扩展“双师课堂”的市场潜力至二、三线城市,实现OMO业务模式的转型升级。

二. 继续扩展大湾区辐射城市,坐享区域需求红利

除了自身业务的抗风险能力极佳外,思考乐教育今年以来也仍在积极地拓展自己的业务布局。

截至2020年6月30日,思考乐教育的学习中心数量已经达到了127所,同比大幅增加27所。于2020年6月,思考乐教育亦将业务拓展至广州并在汕头推出了“思考乐网校”,进而推动公司所覆盖的城市增加至九个(包括深圳、广州、东莞、佛山、惠州、中山、江门、汕头及厦门),逐步扩大了在广东省的市场份额和影响力。随着疫情的逐渐稳定,公司所有的线下学习中心已经于今年6月份全面复课。凭借着在深圳等地所取得的成功经验,公司接下来将把多个城市作战的管理和运行方式,直接复制到广州等新城市试点中,更快地培育客户满意度及黏性,深耕大湾区这块市场“肥肉”。

要说大湾区市场对于思考乐教育来说是块”肥肉,主要是源于该区域具备的需求红利。根据教育部日前公布的2019年统计数据显示,我国小学生的数量达到了1.056亿,连续6年保持人数的增长。而从区域来看,广东省的小学生数量高达1,033.43万人,位居全国第一位,约占全国小学生数量的1/10,领先的GDP水平和学生基数都为区域内的课外教育服务机构提供了充分的挖掘空间。同时,近几年国家严格整治不合规的小机构,提升了行业的集中度,马太效应下思考乐教育这样的龙头无疑会聚合更多的客户资源,疫情期间公司依然能够实现学生人次及客单价的双重提升就是品牌价值最好的体现。

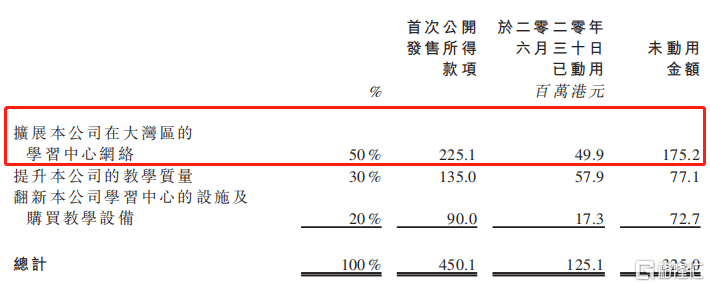

值得注意的是,在思考乐教育IPO的所得款项中,计划扩展学习中心网络的款项中仅动用了4,990万港元,而公司一般动用内部现金流即可满足日常运营需求,所以未来业务扩张布局在资金层面仍十分宽裕。

此外,思考乐教育也在今年5月份正式成立了思考乐教育高端品牌“鸿盟”高端班,为优秀的学院打造专属卓越孩子的教学高端体系。据悉,鸿盟高端班聚清华、北大、中科院等名师天团,课程涵盖小学、初中、高中、细分集训队和优等生两大层次,扩大目标客户群体,强化业务竞争力。

小结

对于大多数的线下教育服务机构而言,在疫情期间要保证业务的正常运营、资金链不断裂,尚是非常不容易的事。而思考乐发布的中期业绩,证明了其在疫情下不但能够更好地运营,甚至还能够把握机遇整合更多的客户资源,管理团队深厚的运营能力自不用多说。考虑到公司暑期体验课程人次的暴增,加速布局大湾区的学习中心网络,“思考乐网校”、鸿盟高端班业务线的展开等,公司全年的业绩增长弹性有望明显高于上半年。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估