Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

物业服务作为一个有别于房地产开发的万亿级蓝海市场,今年以来受益于疫情及宏观环境的不确定性刺激成为资本市场的香饽饽。截至目前,港股物业板块中年内涨幅实现翻倍的达到7家,而其他多数物业股也基本都录得优于大市的表现。然而作为行业龙头之一的彩生活,其估值受压多时。但是从此次中期业绩看出,导致彩生活PE低位徘徊的因素已经得到改善。

1、行业高估值与彩生活的低估值

今年疫情之下催化了物业服务的价值,资本市场对整个物业板块也给予了非常慷慨的估值,截至目前大部分物业企业的估值区间都落在40-80倍之间,物业股受到二级市场青睐的背后,得益于行业的高成长性、收入的确定性与抗风险能力。

物业服务是一个万亿级的市场,行业长期处在较高增长态势之中。根据中指研究院统计,2018年底全国物业管理行业管理面积279.3亿平方米,2008年-2018年的GAGR为8.33%。2018年物业行业经营收入7043.63亿元,2008年-2018年的GAGR为12.99%。

从行业特征来看,物业服务形态仍然主要还在住宅物业之上,非住宅类物业还有巨大的市场机会,与此同时,行业整体仍然呈现地域分散,集中度低的状态,未来市场份额也将逐有望逐步向头部企业靠拢。

物业服务行业相对来说有着天然的高粘性,业务连贯性较稳定,具有高续约率、高缴费率等特征。基于此,也为物业公司的收入带来了较高的确定性。

物业服务商业模式具有轻资产特性,有着稳定的现金流和较低的财务杠杆,面对宏观环境不确定性的增加,这一模式有着较强的抗风险能力,容易得到避险资金的关注。

基于上述两大特征,物业板块在今年疫情冲击宏观环境的背景下整个板块的估值得到明显抬升,然而我们也能发现,作为行业龙头的彩生活在这之中并未有所表现。截止目前,彩生活的动态市盈率仅在10-11倍的水平,相较于行业中物管企业动辄超50倍的市盈率呈现明显的低估态势。

分析原因来看,公司受困于两个因素,一是来自于规模增长的前景,二是债务方面的忧虑。

从规模增长角度来看,彩生活处于行业头部地位体量在行业中相对可观,因此整体的成长性相较于行业内其他体量小的企业并不算具有优势。与此同时,行业内大部分物业企业的高成长得益于公司关联地产开发公司的业务照顾。相比之下,彩生活的增长更多的来自于外拓项目,市场很难找到准确参考基准,由此也在一定程度上压制了彩生活的估值表现。

此外,从债务角度来看,过去彩生活在并购与投资上有着相对积极的扩张,带来了一定的债务规模,公司整体资金压力相对较大,从而也让市场对公司的长期稳健成长有所担忧,进而给予了相对低的估值。

这些市场忧虑目前实际情况如何?此次中报给出了我们新的答案。

2、精细业务优化债务,估值受压因素得到改善

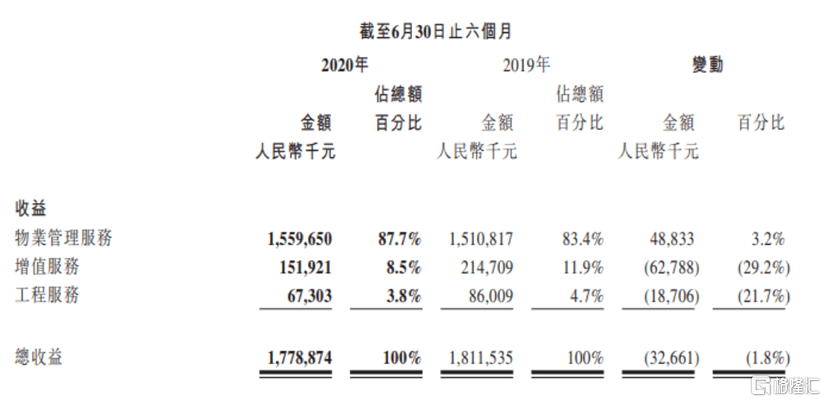

从过去几年的增长表现来看,彩生活的业绩增速呈现相对缓和的状态,不过在今年疫情这样一个特殊的大环境下,公司仍然还是保持了较为稳健的态势,上半年公司实现营业总收入17.79亿元,同比减少1.8%;实现毛利5.81亿元;归属股东净利润2.36亿元,同比增9.5%。

虽然乍看收入减少,但是细细分析之下却发现亮点。

公司在相对大的体量规模基础上,一直积极致力于调整、改革,并不盲目着眼于扩张式的增长,而是更多的夯实自身业务根基。正如公司管理层在业绩会上所提到,过去一年,彩生活把重点放在了提质增效,透过对组织架构的调整优化,提升管理效率。与此同时,不断整合内部资源,释放经营效能,从粗放式的发展向精细化经营的转型。董事会主席潘军指出,"做的就是拧毛巾的活,把原先比较粗放的管理系统精细化,这是过去、现在和未来都需要持续改进的地方。虽然上半年增长速度慢了一点,但增长质量在提升。"

彩生活管理层这次业绩会上也透露了更详细的战略调整思路。彩生活首席执行官黄玮表示,彩生活原先更偏向于互联网思维和逻辑,去年公司把线上和线下这两条线都作为公司的核心战略,齐头并进。基于这一战略思想的调整,在集团组织架构调整中,按照这两条线进行梳理。一是成立基础服务事业集群,专门打造基础管理品质和客户粘度、服务场景的设计,这是彩生活以前比较薄弱的地方,这次专门围绕这条线设立了一个部门。二是成立以IT服务作为事业集群的部门,围绕原先在互联网方面的创新产品、创新企业,更好地服务于社区,提高基础服务效率,达到管理的精细化。

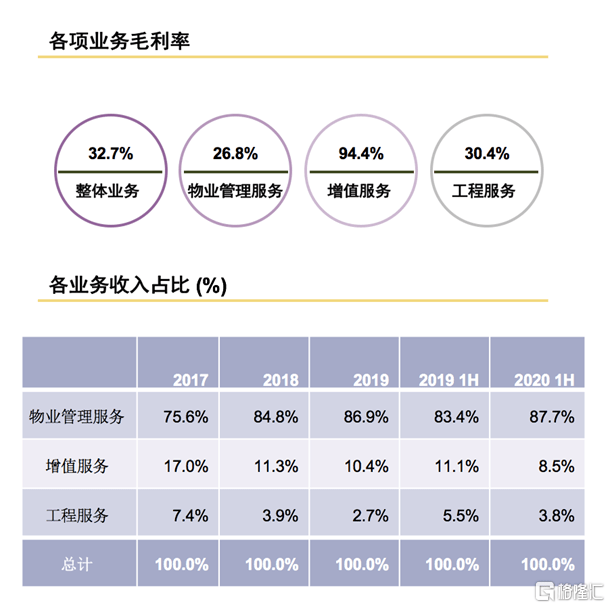

彩生活的营收主要涉及物业管理服务、增值服务及工程服务三个方面,虽然因为调整增值业务战略和疫情影响,彩生活的增值服务和工程服务收入都有一定程度下降,但占比最大的物业管理服务(2020年中期占比为83.4%),同比增加3.2%至15.6亿元。即便公司在管面积已经达到行业领先的地位,有着较大的体量,公司透过不断对项目的梳理和优化,仍然实现了一定幅度的增长,增长韧性强。而且物管业务今年中期的毛利率同比上升了0.3个百分点至26.8%,可见其公司架构和业务精细化的策略,一定程度上在利润端有所体现。

在降本增利精简架构的基础上,彩生活也在积极寻找新的规模增长之路。黄玮提到,彩生活在价格成本控制方面有优势,在低价市场占有一席之地,但以前并没有系统整理。未来会结合彩生活的低成本经营经验,针对不同物业费区间,打磨出更细化精准的商业模型,以更好地平衡业主的需要和企业利润,达到双赢。

他指出,近半年来,彩生活已经建立了0.8元-1.2元的模型,下一步是1.2元-1.8元,1.8元-2.7元、2.7元-3.5元,集团的组织架构调整后,整体工作目标思路更清晰,对于打造商业模型提出了比较具体的要求。未来塑造100个城市的标杆项目,为下一步公司规模增长打下了坚实的基础。标杆城市打造成功后,可以提升口碑、品牌知名度。这是市场很大一块蛋糕,现在做好准备,未来需求增加,市场自然向彩生活招手。

虽然业务有所放缓,但借助坚实的业务根基,彩生活迈过调整阶段后,未来将有机会回到高速增长的轨道,再考虑到行业市场份额向头部集中这一趋势,彩生活也将受益,因此压制估值的第一点因素已经一定程度上得到释放。

再来看负债端,公司过去几年不断优化财务结构,降低融资成本,截至2020年6月30日,彩生活有息债务规模同比减少14.7%至22.52亿元,资产负债率则同比下降7.1个百分点至 55.9%,融资成本同比减少20.1%至8800万元。可以看到,公司在财务管控上较为积极。而此次中期业绩会上,管理层表示,后续还将继续降低债务规模,优化债务结构,并抓住当前低利率时间窗口,进一步降低财务成本。可以预见的是,随着公司不断加强财务管控,优化债务结构,降低利息成本,公司的利润也将有机会实现进一步的释放,整体抗风险能力也将得到增强。由此而言,压制估值的第二点因素也实现了缓解。

3、成本优势显著叠加创新业务布局,价值释放重磅催化剂

彩生活在行业中有着较强的核心竞争力,其物业管理服务有着极具市场竞争力的价格优势,这背后体现的也是公司在成本管控和经营效率上的能力,这一点为公司在行业中不断做大做强带来了支撑。

不过传统的物业管理商业模式终究还是受制于人力成本提升以及涨价难等痛点,单纯靠面积扩张实现收入增长面临天然的局限,因此如何探索更多元化的盈利模式仍然还是物管企业要持续赢得竞争的关键所在。

作为规模领先的头部企业,彩生活很早就结合互联网探索增值服务,但是过去主要自我探索为主,容易受到投入增加、资产变重等困扰,一定程度上影响了基础业务的发展。因此彩生活早前提出,不再单打独斗,而是强强联合,与强大的科技巨头合作,探索社区增值业务。得益于公司早年在行业中积极的探索与创新,彩生活获得了合作方的加持,京东、360.com用资本投票,其相继认购了彩生活的新普通股股份,分别占彩生活经扩大股权的5.00%和3.05%。

在与京东的合作方面,彩生活携手京东尝试提供更多元化的智能社区服务。在疫情期间,双方共同在"彩之云"上推出"社区疫情智能管控平台",提供多种功能和服务,满足疫情期间业主的不同需求。另外,京东的智能无人车也成功落地彩生活社区。此外,今年6月彩生活还与京东共同推进快递柜业务,打破原有的收费模式,从固定租金收入,变成快递柜收入分成,通过提高快递柜投柜率和派送效率,有效提升社区快递业务盈利能力,未来有望成为新的收入来源。

另外,在与360.com的合作中,彩生活也正积极借助360.com在核心安全领域的技术积累在安防、大数据、物联网、人工智能等领域与之开展合作,在优化物业管理服务体验的同时,双方也将有望透过合作碰撞出更多的业务机会。

社区场景作为物业行业一个充满潜力的领域,仍是一块亟待开发的处女地,未来仍然还有巨大的价值等待被挖掘出来,而彩生活透过积极与互联网巨头的合作走在了探索的前头,在强强联合之中,借助资源优势及先发优势,其在探索社区增值服务领域还将有更多的可能。正如潘军对增值服务在行业价值中的展望所提到的:"预计未来有更好的模型出现,一定会出现万亿估值的社区服务企业。"

4、总结

总体来看,虽然这次彩生活的成绩单,乍眼之下并不突出,但是数据之间透露出,公司改革成效初显,组织架构调整、财务优化以及业务增长探索上都有亮点。

而彩生活是在此次疫情背景下,有着十分亮眼的防疫抗疫表现。在这一过程中也加深了业主对公司的信任,对公司基础服务、增值服务业务和物业费收缴率乃至客户粘性等均有着积极的作用。正如公司董事会主席潘军在会上所表示的,这次危机让社会和政府认识到了物业的作用和重要性,成为物业行业二次价值发现的重大机遇。

未来市场对物管板块仍有高关注,目前彩生活估值在板块中非常吸引,加上未来调整改革的成果传导到收入利润上,相信有望刺激彩生活股价,驱动估值迎来新一轮的修复,或可持续保持关注。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估