Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

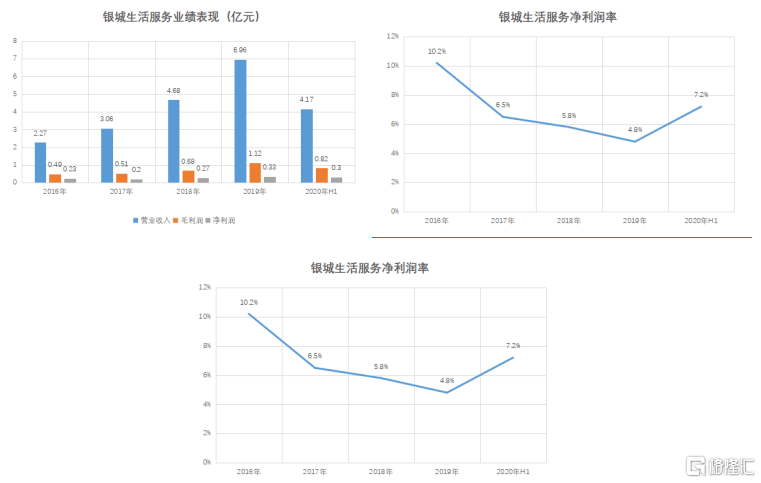

8月20日,银城生活服务发布半年度业绩公告,这也是公司自2019年底上市以来第一份中报“成绩单”。数据显示,2020年上半年,银城生活服务实现营业收入4.17亿元,同比增长39.1%;实现毛利0.82亿元,同比增长56.1%。

公司优异的业绩表现给予其走势靓丽的股价良好的支持和印证,自上市以来银城生活服务股价累计涨幅已经超过3倍。而以今年2月份股价低点算起,银城生活服务股价累计涨幅更是超过5倍。

(资料来源:Wind)

资料显示,银城生活服务创始于南京,辐射长三角地区,在南京与长三角区域享有良好的声誉。银城生活服务在2020年获得中国物业服务百强企业第24位。

收入、利润继续维持升势,盈利能力显著改善

近年来,银城生活服务收入规模和利润呈现持续增长趋势,其中2016-2019年公司营业收入和毛利复合增长率分别高达45.2%和31.4%。今年上半年,银城生活服务继续延续上述增长趋势,收入及利润实现双增,同时公司盈利能力显著改善。数据显示,银城生活服务截至2020年6月底净利润率为7.2%,较2019年底扣除上市开支后的净利润率增长2.4个百分点。

(资料来源:公司公告)

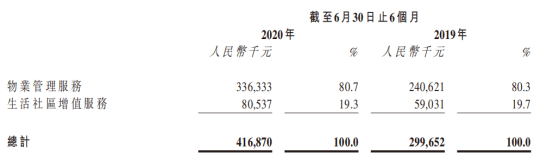

目前,银城生活服务的业务覆盖多种物业,包括住宅物业及非住宅物业,如政府设施、金融机构、医院、公园、学校等。而根据业务分类,银城生活服务的业务又可以分为物业管理服务和生活社区增值服务。

数据显示,今年上半年银城生活服务的物业管理服务业务实现营收3.36亿元,同比增长39.8%;实现毛利0.49亿元,同比增长77.9%;毛利率为14.7%,同比上升3.15个百分点。而生活社区增值服务实现营收0.81亿元,同比增长36.4%;实现毛利0.32亿元,同比增长31.3%;毛利率为39.7%,同比小幅下滑1.56个百分点。

(资料来源:公司公告)

银城生活服务表示,收入及利润的增加主要得益于年内新增在管建筑面积带来的物业管理服务收入增加、提供社区增值服务产生的收益增加以及完成收购南京汇仁恒安物业管理有限公司51%股权后的盈利贡献。其中,上半年南京汇仁恒安物业管理有限公司贡献约3510万元收入及约300万元纯利。

资料显示,银城生活服务在今年3月通过完成并购南京汇仁恒安物业管理有限公司进入医院物管领域,此次并购不但丰富了银城生活服务非住宅业务组合,提升了公司专业服务能力,也彰显了公司的并购整合能力,为公司未来在非住宅板块的布局提供充足经验。

深耕南京及长三角地区,第三方在管面积首破八成

银城生活服务作为根植南京物业服务市场的企业,目前实施为以南京区域为核心,深耕长三角富裕城市。上半年,银城生活服务成功进军江苏省宿迁市及盐城市。截至2020年6月30日,银城生活服务物业管理服务涵盖中国16个城市,包括江苏省的11个城市以及长江三角洲地区大都市中其他省份的5个城市。

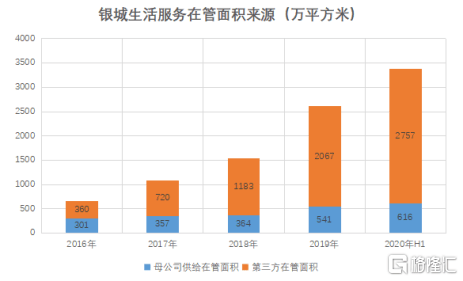

另有数据显示,上半年银城生活服务在管建筑面积首次突破3000万平方米,约达3370万平方米,较2019年同期大幅增加约65.2%。同时,银城生活服务管理307项物业,同比增长约50.5%,包括142项住宅物业及165项非住宅物业。服务超过19万户家庭,覆盖超过100万名客户。而在今年上半年,银城生活服务新增项目68个,其中直接委聘项目25个,通过收购汇仁恒安获得项目18个,以及通过赢得公开招标获得项目25个。

(资料来源:公司公告)

而从分类别来看,今年上半年,银城生活服务住宅与非住宅在管面积分别占银城生活服务总在管建筑面积约77.4%和22.6%,其中非住宅在管面积较去年同期大幅增加约89.9%至760万平方米。目前,银城生活服务非住宅物管业务已涵盖多达10个产品线,意味着公司扩大非住宅项目的战略已取得初步成效。而且通常非住宅产品的毛利率较住宅更高(约20%),扩大非住宅项目在未来也有利于进一步拉动公司整体毛利率水平。

与其他物管公司过于依赖集团地产公司不同,银城生活服务对于母公司依赖程度较低,具备更鲜明的市场化程度。尤其是在第三方项目拓展方面,银城生活服务上半年实现了较大幅度的跨越。截至2020年6月30日,公司来自第三方地产开发商的在管面积占比首次突破八成,达到约81.8%,同比增长68.9%,体现出市场对银城生活服务品牌及运营能力的认可。

(资料来源:公司公告)

根据Wind数据,截至8月21日,港交所物业服务及管理板块整体市盈率(整体法)已经达到52倍。资本市场给予物业股高溢价主要逻辑来自于物业管理公司轻资产运营模式及稳定的现金流能力。而银城生活服务凭借在管规模的不断扩大以及多元增值服务的延伸,逐步提升盈利空间;同时,随着公司第三方在管面积占比突破八成,收入结构呈现出更高的市场化。

物业管理行业正处于快速增长黄金发展期,在行业蛋糕越来越大的同时,银城生活服务以市场拓展为主导、收并购相结合的方式扩大公司的业务规模,并进一步拓宽增值服务范畴,在这样的成长路径之下,公司有望在未来获得更高的资本溢价。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估