Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

作者 | Jason

来源 | 新股

数据支持 | 勾股大数据

今日,美畅股份正式挂牌创业板,中信建投为保荐人(主承销商)。继科创板后,创业板注册制正式落地,作为创业板注册制改制后的首批上市公司。上市首日表现:开盘价60.00元,盘中最高达涨幅78.24%达78.00元,收盘价为70.06元,涨幅60.10%。

新股回顾:美畅股份发行总数为4001.00万股,网上初始发行数量为1568.35万股,发行市盈率46.09倍。

由于网上初步有效申购倍数为9,815.36588倍,高于100倍,启动回拨机制,公开发行股票数量的20%(800.20万股)由网下回拨至网上。回拨后,网下最终发行数量为2,432.65万股,占本次发行总量的60.80%;网上最终发行数量为1,568.35万股,占本次发行总量39.20%。回拨后本次网上定价发行的中签率为0.0208012992%,申购倍数为4,807.39204倍。

一

量增价跌,业绩承压

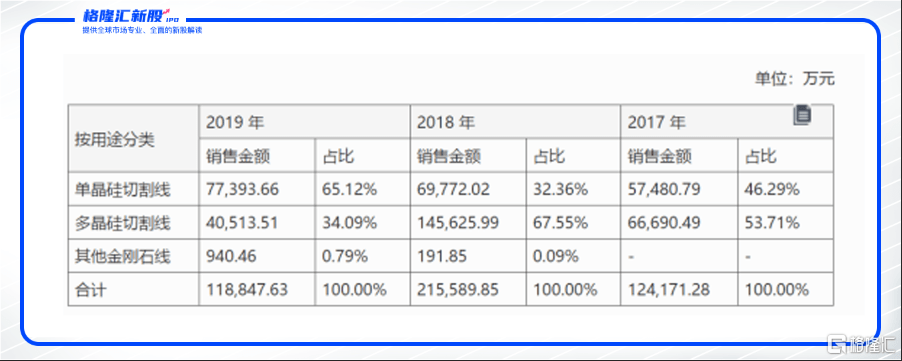

美畅股份主要从事金刚石线及相关产业链的材料和制品的研发、生产及销售;公司的主要产品是电镀金刚石线,主要用于光伏行业的单晶硅和多晶硅切片。2019年,国内、全球市场份额分别为 47.31%、37.85%,市场占有率居于首位。

2017-2020上半年营业收入为12.42亿元、21.58亿元、1.93亿元,同比增长572.97%、73.72%、-44.7%、-5.5%;2017-2020年归属母公司净利润为:6.78亿元、10.24亿元、4.08亿元、2.2亿元,同比增长6.78%、10.24%、4.08%、2.2%。

销量:2017年-2019年金刚石线销量713.54万公里、1,743.66万公里、1,830.06万公里,逐年增加。

主要原因:

金刚石线在单晶硅片切割领域迅速替代传统游离磨料砂浆切割工艺,渗透率快速提高。并且随着多晶的黑硅技术成熟,多晶硅片的制绒问题得到解决,多晶厂商开始大规模使用金刚石线切割工艺。

价格:2017-2019 年,公司金刚石线的销售均价分别为174.02 元/公里、123.64 元/公里和 64.94 元/公里,呈逐年下降态势。

主要原因:

受下游光伏企业降本增效的要求及市场竞争加剧影响,金刚石线的市场价格呈逐年下降态势。并且在“光伏 531新政”后光伏新增装机量短期下滑的背景下,金刚石线行业的供求关系发生转变,由于前期众多厂商的进入及领先厂商的扩产,金刚石线进入到供大于求的阶段,市场竞争程度加剧的行业现状。

因此,尽管公司产品销量由于行业的增长和客户的拓展而快速增加,但是产品的价格下行大于销量的增长导致公司业绩承压。

二

行业天花高

由于美畅股份下游是光伏行业。从下游行业来看,行业空间仍然十分巨大。

根据《关于印发国家人口发展规划(2016-2030年)的通知》,到2020年全国总人口达到14.2亿人左右,2030年达到14.5亿人左右。根据中国有色金属工业协会硅业分会的数据,到2030年我国人均用电量将达到8,000千瓦时,按14.5亿人计算,每年用电量将达11.6万亿千瓦时。

而2019年我国光伏发电仅2,243亿千瓦时,占当年全社会用电量(7.23万亿千瓦时)的3.10%。若到2030年,光伏发电量占全社会用电量的比例达到10%,即1.2万亿千瓦时,约为目前的5倍多,我国光伏装机容量仍有极大增长空间。

目前价格下降是市场竞争洗牌的重要途径。各金刚石线厂商的前期扩张产能完全释放,金刚石线市场价格仍在下降过程中,加速市场过剩产能淘汰,市场集中度将会提高。

截止今日收盘美畅股份市盈率为63.83倍,而可比同行公司三超新材市盈率(TTM)为218倍、岱勒新材市盈率(TTM)为倍149.68倍,可见公司估值提升空间巨大。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估