Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

我相信,在群星当中有一颗星星,引领我的生命,穿越不可知的黑暗。

产业链金融巨头的母公司,大多都是一个庞大产业生态的开创者,拥有惊世绝伦的创新能力,掌控傲视世间的场景和流量。

脱胎于产业链的星辰大海,产业链金融巨头们对于产业,有着刻在基因里面的理解能力。他们的产品也有着与生俱来、不同于传统银行的极强的产业烙印,有着鲜明的数据和科技的特征。产业链金融是金融深层次服务实体经济的产物,是金融和产业互联网深度融合的巅峰,是推动金融进化的终极动力。

然而,集齐金融牌照、开发几个创新产品、做几个平台的业务,并不意味着你就是产业链金融巨头。产业链金融巨头,必须脱胎于一次次产业链最痛苦的变革和蜕变,深刻理解产业链中的每一个场景,从解决客户的每一次最痛的痛点而生,从打通生态循环的尸山血海走来,实现生态内部从C端、到小B端、再到大B端的全流程的打通和闭环,最终实现对于产业链的深层次穿透,各种金融产品成为生态循环不息的血液,成为促进生态生长的力量源泉。

蚂蚁科技集团、滴滴金融、美团金融、小米金融、苏宁金融是在各自行业有着典型代表意义的产业链金融,下面将深度进行剖析解读,尝试发现产业链金融发展的奥秘。

产业链金融是整个产业互联网数字化和价值变现的高级阶段,他在近20年以来所做的此起彼伏的金融产品和金融科技创新,深刻地重塑了整个金融行业。市场上金融机构所有资金、资源无不紧随着产业链金融前进的步伐,跟随他走向未来。

产业链金融,新皇登基。

电商新金融巅峰

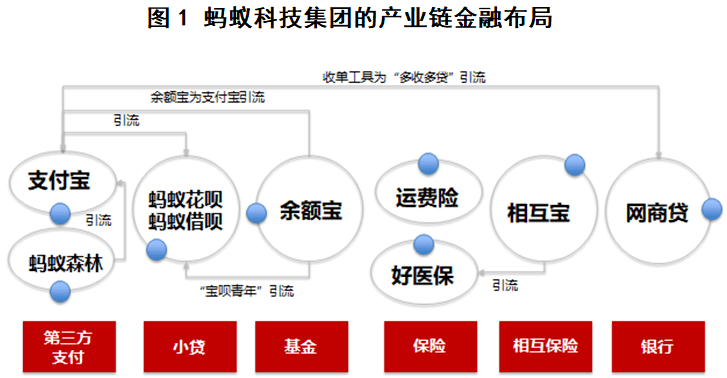

蚂蚁科技集团,背后是中国排名第一的综合电商平台淘宝。2020年,手机淘宝APP日活人数破5亿,淘宝拥有950万卖家。闲鱼APP占据二手电商平台市场70%份额,拥有3亿闲鱼用户。菜鸟网络拥有7万菜鸟驿站,菜鸟裹裹APP用户数超2亿。支付宝全球用户数突破12亿(2019年9月数据),余额宝用户数超6亿,蚂蚁森林用户数超5亿,支付宝占据移动支付市场53.58%(2019年Q3易观数据)。网商银行累计服务小微企业客户2087万户。可以说,蚂蚁科技掌握着傲视群雄的流量。

最开始,淘宝网卖家和买家的交易安全和信任问题非常复杂,没有银行和金融机构敢于出面解决。2004年,支付宝诞生,创造性地通过担保交易、第三方账户支付的方式解决这个问题,为电商崛起铺平了道路,同时也开创了第三方支付的一个新时代。

2013年诞生的余额宝是阿里巴巴为支付宝客户提供的附加权益,瞄准老百姓理财开户登记复杂、购买门槛高、体验繁琐、流动性差的痛点,和天弘增利基金合作,独创了一键开户、1元起购、实时赎回、电商支付等银行理财原来想都不敢想的功能。余额宝真正开启了中国互联网理财的元年。余额宝通过大数据预测客户的流动性需求,偏离度不超过5%。2017年9月末,余额宝期末净资产1.43万亿,超过了当时招商银行整个个人存款总额。

阿里巴巴从2003年创办淘宝开始,用了17年将零售业务GMV做到7万亿,2015年阿里巴巴创办了蚂蚁花呗,一是希望构建个人消费杠杆,增加淘宝用户粘性,突破电商增长瓶颈,二是避免交易手续费流入信用卡机构,最重要的是构建个人信用设施。花呗上线半个月,开通商户达150万家,此记录至今无人突破。蚂蚁借呗于2015年上市,是面向优质蚂蚁花呗客户提供的信用借款产品。2018年蚂蚁花呗发行规模达到1042亿元,蚂蚁借呗发行规模达到475.50亿元,走上中国消费金融巅峰。

蚂蚁科技集团认为商家是他的产业链生态里面重要的一极,扶持商家发展是优先战略。网商银行开发了“网商贷”,这不是一个类似于传统银行的通用化的商家贷款产品,而是有着非常多的场景变种,面向菜鸟服务商的“菜鸟应收账款融资”、面向口碑商户的“口碑贷”、面向淘客联盟的“淘客贷”、面向天猫供应商的“天猫供应链质押贷”、面向线下收款商户的“多收多贷”、面向阿里妈妈广告主的“营销充值宝”、面向1688采购商户的“信任付”、面向农村淘宝农户的“旺农贷”。

在蚂蚁科技集团的产业链金融生态中,支付宝、花呗/借呗、余额宝、网商贷等产品已经实现生态互融、相互赋能、相互导流。余额宝为蚂蚁花呗导流,蚂蚁森林为支付宝导流,相互宝为好医保导流,蚂蚁有将存量的会员向高价值业务导流的明显倾向。基于这些强大的产品,蚂蚁科技集团对于产业链穿透之深、掌控力之强、互相协作之精妙,令其他产业链金融巨头望尘莫及。

出行金融巨无霸

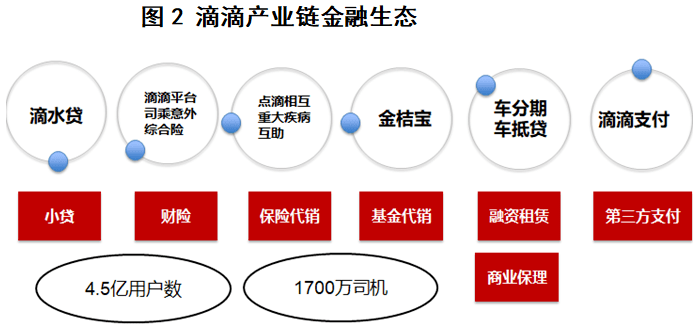

滴滴出行成立于2015年,用了4年时间占据了私人出行市场的79.6%(2019年9月数据)。相比之下,支付宝用了十年才占据了第三方支付的53.58%的市场份额,滴滴出行确实神速。在生态方面,2019年,滴滴出行已经拥有1166万滴滴司机,滴滴出行APP注册用户超5.5亿人、滴滴出行APP日活跃用户220万人左右。每年滴滴出行完成110亿次运送。

和蚂蚁科技集团从支付起家的逻辑不一样,滴滴金融的布局是围绕“车”的场景开始,而且是从保险产品开始的。为了解决社会普遍关注的乘车安全问题,2015年10月滴滴上线了滴滴平台司乘意外综合险,该保险是短期保障保险,且基于车联网监控信息进行核实,乘客上车和到达目的地的过程中,司机从接单开始就享受该司乘意外险的保障,最高赔付每人120万元。司乘意外险已经覆盖300万滴滴司机。

面向滴滴出行司机,滴滴2018年4月上线了信用借款产品-“滴水贷”,授信用户突破2000万。2016年3月在试驾商城中上线了购车分期贷款产品-“滴分期”。面向出行用户生态,滴滴理财平台上线了和弘康人寿保险合作的投资连结型保险产品“滴金保”,也帮助众邦银行代销存款产品“多帮利”,帮助营口银行代销存款产品“祥云宝”,滴滴理财平台已经拥有300万用户。滴滴出行将网约车金融能力开放出来,开发了“全桔”网约车金融服务平台,服务汽车租赁公司。2017年12月上线了滴滴支付,后续又陆续上线了点滴相互重大疾病互助计划。

滴滴金融的产品比较完整,对于网约车整个产业链,都有比较全面的覆盖。不过,当前滴滴金融的产品还比较轻量级,理财、保险都是代销别的金融机构的产品为主,产品创造方面,仅有滴水贷、车分期等为主的信贷产品,在乘车信用支付、乘客租车分期等方面还有较大的创新空间。滴滴金融最强的是数据,在出行领域的产业链中数字化最为深入。滴滴金融不仅有乘客在线上的叫车数据和订单支付数据,也有着司机线下的履约数据和乘客评分,对于司机和乘客的画像十分的完整,这对于他打造基于数据的风控和精准营销十分有利,但是这方面的优势还有待发挥出来。

外卖金融帝国

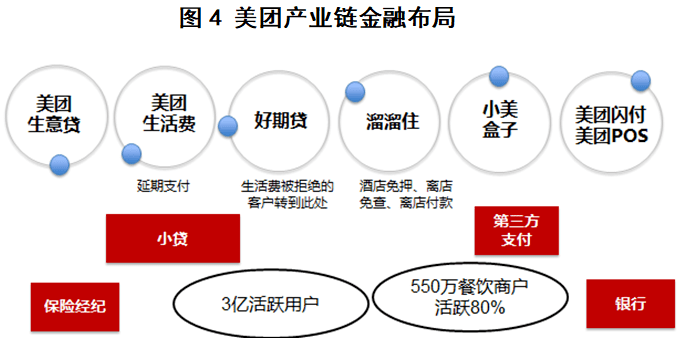

美团拥有强大的外卖生态,美团占据外卖市场份额67.3%(2020年Q1数据)。美团外卖APP日均启动次数在2020年3月同比增长70%,2020年度交易用户数4.5亿,2020年度活跃商家610万,美团外卖骑手399万。美团旗下大众点评月活用户2.5亿,收录商户数量2000万家,

商家是美团产业发展的根本,美团的产业链金融高度聚焦服务商家。美团金融为商家提供支付和贷款服务,为商家的消费者提供信用贷款和信用支付服务。

美团在开店宝APP、美团外卖APP、点评管家APP和美团酒店商家APP上上线了专为美团商户提供的小微企业贷款“美团生意贷”,每户的授信额度一般为商户月流水1-3倍,最高可以达到100万元。截至作者发稿,美团生意贷的业务已经覆盖全国1556个县域,日放款突破1亿元,户均贷款额为8万元。

为了掌握商户线下的消费流水数据,美团收购钱袋宝之后,上线了美团智能POS,支持银行卡、微信、支付宝、Apple Pay、银联闪付等多种支付方式。美团智能POS是一个线下商家信息枢纽,它在订单数据、会员数据等维度上和美团的开店宝和美团商家等商家服务APP端全面打通,为线下商家提供支付之外的会员管理功能,美团也获得了商家的线下消费交易流水。这些线下支付收单数据和线上外卖数据,共同构建了“美团生意贷”的完备数据基础设施。美团还为外卖商户打造了“美团快驴”,帮助商户实现一键食材采购,目前“美团快驴”已经覆盖45个城市。

在服务B端商户的同时,美团也不断发展面向商户的C端客户的消费金融和理财保险服务,反过来促进商户发展。2018年,美团为美团用户上线了“美团生活费-借钱”的信用借款服务,亿联银行和光大银行是合作银行。2019年,美团为外卖用户上线了信用支付产品“买单”,2020年5月,“买单”正式升级为“月付”,对标蚂蚁花呗。2019年6月28日,美团上线了美团互助,截止目前已经有3400万人加入美团互助。美团也有理财板块,只销售亿联银行的存款产品,年化收益率从4.10%到4.40%不等。

美团是布局产业链金融,高度聚焦到对生态价值最大的环节:商家经营,以及商家到消费者的链路。美团金融从商家订单财务管理、商家收单工具全面深层次掌握商家和消费者的数据,基于商家流水数据做商家周转贷款,基于消费者数据做消费信用免押、信用支付和信用借款。美团金融所做的一切都是为了让从消费者到商家这个通路更为通畅,让商家更容易经营商业,战略十分的清晰。美团金融还可以更上一层楼,在食材采购环节,在美团快驴上发展“商家采购贷”产品,这是一个非常大的场景。

手机产业金融新贵

小米集团作为一家以手机、智能硬件和IoT平台为核心的互联网公司,已经是一个生态从“人”扩展到“物”的庞大产业互联网。2020年3月,小米MIUI月活用户数3.3亿人,相比去年同期增长0.7亿人。米家APP月活用户数达3040万人(2019年12月数据)。AI助手-小爱同学月活用户数达7050万人(2020年3月数据),累计被唤醒次数341亿次,联动智能设备2.52亿台。同时,小米电商迅速崛起,根据极光大数据信息,小米有品已经位居综合电商APP第7名,2019年GMV突破100亿。

小米金融是包括华为、小米、三星、VIVO、OPPO等手机厂商中,金融布局最早、金融业务最成功的公司。

在C端金融板块,小米金融已经走得很远。2019年6月,小米互联网小贷板块的信用贷款产品-小米贷款已累计放款超1500亿,在贷余额超300亿。小米贷款主打线上和信用借款,2019年小米贷款占小米消费金融整体比重为97%,日均放款破10亿元,2020年小米贷款品牌正式升级为“随星借”。在小米商城的支付收银台中还有“小米分期”的产品,属于小米信贷的信用分期板块。

小米C端金融还有一个活跃度很高的产品,“MI Pay”,支持门卡模拟、银联POS闪付、公交地铁刷卡、小米联名信用卡等功能,已经支持数百万商家支付。MI Pay产品可以增加小米金融C端用户的粘性。

2020年5月,小米消费金融公司成立,定位是深挖互联网、智能物联网和新零售等场景潜力。小米互联网小贷的“随星借”产品已经充分吸收了小米的线上流量,在互联网上放款规模很大,预计小米消费金融公司的产品相比“随星借”将有一定的差异性,比如可以主攻线下小米之家的消费分期和线上信用支付。

因为小米对于供应链的掌控能力非常强,小米供应链金融具有十分强的产业链金融的特征,具体来说就是智能硬件产业链金融。小米供应链金融持有商业保理和融资租赁牌照,通过接入客户的信息管理系统,基于对客户生产、库存、销售、产品质量管理、供应链管理、生产计划与排期的数据进行分析,为客户提供全链资金解决方案。

小米供应链金融为线下6000多家小米新零售门店日常订货的资金需求提供“米店融”产品,以门店月销售返利为额度核算基础。小米供应链金融为小米有品商户提供数据保理服务,数据保理额度最高为商户在有品平台月均结算额的3倍。小米集团背后有上千家手机、电视的上游供应商和小米生态企业,小米供应链金融基于其与小米集团产生的应收账款为他们提供应收账款融资服务。

小米金融是手机厂商布局金融的先驱,牌照布局非常完整,具有鲜明的智能硬件的产业链特征,是智能硬件产业链金融的开创者。小米金融数字化程度很高,流量变现能力非常强,产品具有很强的互联网特征。小米金融重C端,在以小米集团为核心企业的供应链金融上面,还有较多的潜力可挖。

全场景零售金融科技巨头崛起

苏宁易购是中国领先的智慧零售服务商。苏宁家电在2020年国内家电全渠道销售占有率为23.9,排名第一。苏宁易购拥有6亿注册零售业务会员和10万供应商,PP视频会员4亿,家乐福会员3000万,苏宁金融绑卡会员突破8000万。在线下,苏宁易购拥有覆盖县乡镇的6600家零售云店、覆盖CBD和社区的2000家苏宁小店。苏宁物流拥有运输车辆10万+辆,售后服务店8000多个,成为苏宁易购强大的履约保障。

依托于庞大的零售业务会员生态和强大的供应链服务能力,苏宁社交电商-苏宁拼购迅速崛起,目前已经拥有40座拼购村、23个产业带、71家拼工厂、87个拼拼农庄。

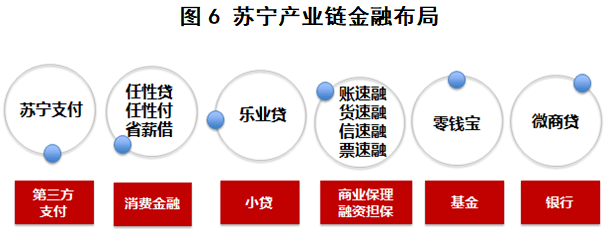

苏宁金融起步于2011年,从苏宁三十年的零售实践中兴起,带有对于零售和泛消费行业的强大理解能力。苏宁金融定位于全场景融合的金融科技公司,通过金融科技实现了对于泛消费行业的从C端支付、消费金融、小B端金融、供应链金融全链条金融产品的完整覆盖。苏宁金融打造了金融科技全流程深度驱动、深层次穿透了零售小微企业场景的小微金融产品,并实现了在生态建设上的内外兼修,在产品上带有鲜明的供应链金融特征和场景化特征,迄今已经发放超1000亿的贷款。面向苏宁生态内部场景的小微金融-乐业贷有信速融、货速融、账速融、票速融、云台贷、广场贷、采购贷、零售云贷、物流售后服务贷等场景化产品,面向外部生态场景的小微金融-微商贷有发票贷、税e贷、烟草贷、中和农信贷、途虎养车贷、狮桥贷、美团贷等场景化产品。

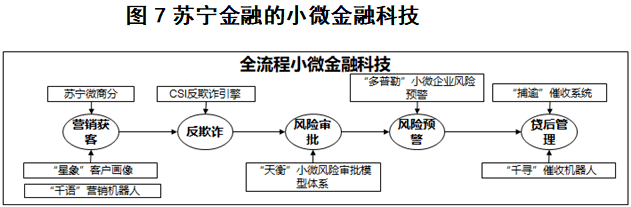

为了支持小微金融的数字化和线上化,苏宁金融打造了全流程的小微金融科技产品,包含:用于精准营销小微企业的“星象”客户画像系统,只要输入基本信息就可以得出小微企业分级评分的“苏宁微商分”,支持五个维度风险判别的“天衡”小微风险审批系统,财务、非财务和舆情风险全覆盖的“多普勒”小微企业风险预警系统,用于小微企业贷款催收的“捕逾”智能催收系统。“天衡”系统尤其对于发票数据、税务数据理解深刻,已可以对外部金融机构输出发票贷、税e贷的风控模型。

除了小微金融,为了服务好苏宁易购生态内外的C端客户,苏宁金融先后开发了信用贷款产品-任性贷,信用支付产品-任性付,苏宁金融还打造了专门面向苏宁生态外部C端客户的信用贷款产品-省薪借。为了延长家电和3C产品的售后服务时间,苏宁金融打造了行业内排名第一的苏宁延保产品。苏宁支付从为零售供应商做B端支付起步,接入了江苏和上海的公交地铁出行服务,实现了支持在银联数百万商家进行扫码支付的突破。

金融裂变、进化

数字经济蓬勃发展的时代里,金融行业在过去的几十年是进化最为快速的行业,从大型机到分布式互联网核心,从银行网点到移动金融APP,从标准化产品到场景金融产品,如前文所述的蚂蚁科技、滴滴金融、美团金融、小米金融和苏宁金融等产业链金融巨头的成型加速了这个变化,紧密结合实体经济,服务产业链、壮大产业链是他们的重要特征。

产业链金融越来越细分,推动金融面向不同的产业不断裂变,新金融的力量不断涌现:如居住服务行业的贝壳金服、超市行业的永辉云金、商旅行业的携程金融、母婴行业的贝贝金融,不做大而全和深耕专精某个行业是他们的DNA。

产业链金融凭借强大的数字能力和对产业链深层次的理解,获得了迅速的发展,摧枯拉朽地改变了金融生态,近两年更是凭借“联合贷款”、“助贷”等模式创新登上巅峰。2017年余额宝的余额已经超过了招行的个人存款总额;信用卡完全可以被消费金融所取代;场景化的电子账户一定会让实体借记卡消失;移动支付APP已经在客户侧取代银行APP成为客户支付和消费的主要工具。但是,其实这些都不是产业链金融巨头关心的事情,这些只是他们解决各自产业链问题过程中的副产品。

产业链金融是产业互联网数字化的高级阶段,是金融进化的催化剂。在数字化产业链沃土之中,金融将深度融合产业链数据,高速裂变、进化,最终形成带有鲜明特征的场景金融产品和场景金融服务能力。有了产业链的基因,基于数据的金融科技能力,金融加速下沉到产业链中,下沉到场景中去,最终进化成为全新形态、无处不在、真正富有生命力的金融。

鹰击长空,鱼翔浅底,万类霜天竞自由。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估