Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

港股市场2018年受贸易战影响、2019年受香港社会事件影响,今年受新冠疫情影响,一直萎靡不振。在全球大放水的环境下,美股不断创出新高,A股也迎来阶段性的牛市行情,港股年初至今依旧大跌10%。

而在香港上市的50余家信贷企业里,盛业资本是少有的几家股价是正增长的公司,跑赢大盘10个点,背后的基本面支撑是什么呢?

8月20日盛业资本公布的2020年中期业绩报告给了应有的答案——报告显示,盛业资本2020年上半年保理及其他服务收入为人民币3.23亿元,同比增长36.2%;税后盈利为人民币1.83亿元,同比增长46.3%。

疫情之下,在众多企业遭受重创之际,盛业资本大超市场预期地交出了优秀的答卷。

一, 疫情冲击下盛业业绩亮眼

今年上半年,新冠疫情肆虐全球,对实体经济造成重大打击。而盛业资本实行100%线上贷款申请流程,满足中小微企业融资需求。因此,盛业实现了收入和净利润强劲的两位数增长,保持了过去几年高速增长的趋势。

从营收结构来看,保理及其他服务收入达3.23亿元,同比增长36%。

其中,盛业保理服务的利息收入2.26亿元,同比增长16%,占总收入的91%。而其他服务收入达到了2200万元,同比大涨241%,其中包括融资撮合收入及与发行ABS的合作伙伴提供的供应链信息技术管理服务收入。另外,盛业出售保理资产收益达7500万元,同比增长109%。

上半年,盛业出售保理资产总额为人民币12亿,出售保理资产收益达人民币7,500万元,同比增长109%,收益率为6%。

以上的业绩表明,盛业逐渐朝轻资产模式发展,进一步降低对表内融资的依赖,集团正在从金融科技平台化创新的发展中受益,实现内生性增长。

支出方面,盛业为了加强金融科技解决方案和盛易通保理云平台的能力,研发支出增长了20%。

相得益彰的是,2020年上半年末,盛业研发人员人数同比增长超过60%,占员工总数的37%,而2019年6月底这一比例为34%,足以可见盛业作为金融科技企业对研发的重视程度。

运营成本方面,为了满足进一步提高效率和客户体验的高增长阶段,盛业继续招聘人才,为公司长远发展储备后续力量。

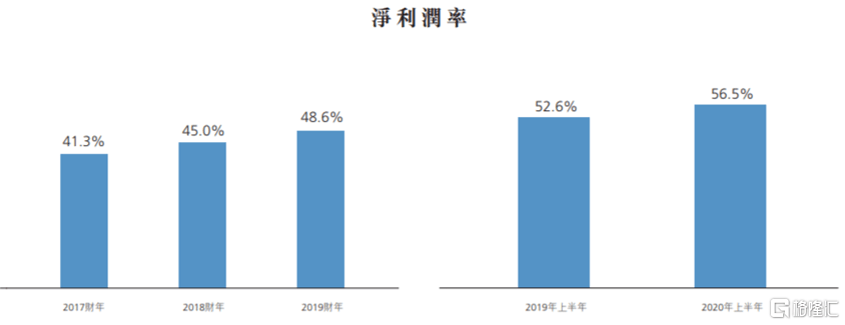

同期,盛业实现净利润1.83亿元,同比增长46%,净利率56.5%,比去年同比高3.9个百分点,比2019年下半年高10.4个百分点。在疫情冲击和保理企业竞争激烈的大环境下,盛业依旧保持超高净利率的正增长,足以彰显企业的发展实力。

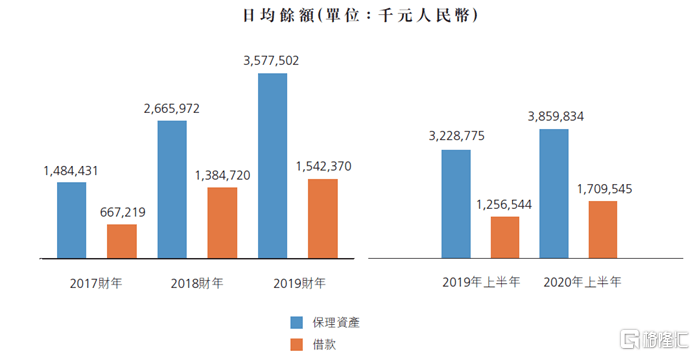

截至上半年末,盛业借款余额为18.82亿元,同比增长13%;日均借款为17.1亿元,同比增长36%。而在此期间,公司为融资业务拓展而增加的成本仅为1900万元,展现出盛业较为高效的运营水平。

2020年上半年,在疫情的冲击下,以银行为代表的机构坏账率激增。而盛业维持成立以来保持的零坏账率的记录,仅因复工延迟原因导致0.76%的展期率,充分说明盛业重交易的风控模式和数字化系统是经的起考验的。

由于疫情的影响暂未消除,基于谨慎的态度和和合规考量,虽然盛业没有坏账率,但是2020年上半年公司提高了减值拨备率,以应对短期宏观经济不确定性增加的局面。

二, 盛业资本未来高增长有保障

盛业聚焦付款周期较长的基建工程、医药医疗及能源化工三大抗经济周期属性强、体量大的优质产业。

而随着今年二季度基建行业触底反弹同比增长7.8%,而且伴随着"内循环经济"的到来,国内基建承担着为GDP增长更重要的角色,基建市场为盛业带来更多潜在想象力。而且,现在如火如荼的"新基建"项目未来也会是盛业的新增长点。

能源方面,虽然上半年价格出现波动,但是盛业基于审核的经营理念,只与不进行衍生品交易的大型蓝筹企业建立合作,从而规避了经营风险。

受益于人口老龄化加速和中产阶层持续扩大,我国医药产业处于长期结构性上升趋势之中,疫情更是催化了医疗服务的发展。盛业与医药商业物流蓝筹企业建立长期合作,为其提供融资服务,是一个可持续的高增长赛道。

盛业目前的杠杆率还不到1倍,而监管允许不超过十倍的杠杆,目前行业的平均水平为4-5倍,可见未来的杠杆空间还十分充足。

上半年,盛业不断探索新的融资渠道,如银团贷款、发行资产支持债券、与资产管理公司建立信贷基金合作以及扩大海外资金渠道,逐渐提升公司杠杆率,为长期快速发展奠定基础。

如今,盛业与辉立资本和领创智信组成投资团开展电子银行合作,正在申请新加坡数字批发银行牌照,为公司在东南亚地区的业务开展迈出坚实的一步。

截至今年上半年,公司已经与国内外34家金融机构和资金方达成合作,同比增加18家。随着杠杆比率的不断优化提升,盛业在未来有巨大的成长空间。

2020年上半年,盛业股权收益率为14.9%,较去年上半年的11.6%大幅提升。每股盈利也同比上升43%到0.2元/股。

相信在业绩的驱动下,未来盛业也会迎来估值上的稳步提升。

三, 盛业长期价值显现

作为中国大陆第一家在香港联合交易所主板上市的商业保理企业--盛业一直深受国际市场关注,其主要机构投资人包括新加坡主权基金淡马锡旗下兰亭投资,中国太平信托,以及美国泰山投资集团。

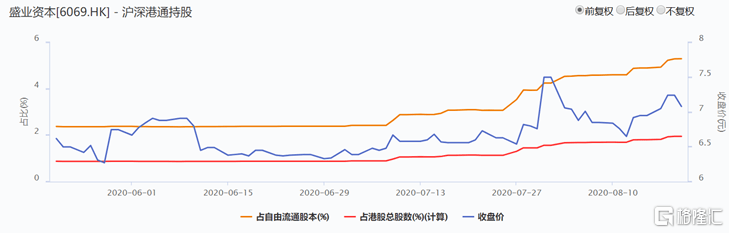

此外,凭借在市值、流通性、公司及行业发展多方面的优异表现,盛业已在3月被顺利纳入恒生指数及港股通。国际资本市场的认可,进一步验证了盛业较高的投资价值潜力及良好发展前景。这也将有利于增强股票流动性,实现公司市值的进一步增量。

自疫情发生以来,港股及环球资本市场纷纷进入动荡期,盛业依然"稳坐钓鱼台",不单跑赢恒生指数及同业可比的代表性公司,也基本收复了"失地"。被纳入港股通之后,盛业资本亦获得"北水"青睐,港股通持股占比正持续提升。

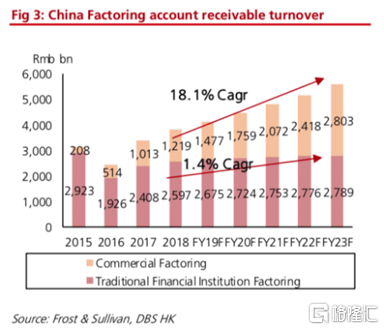

根据Frost&Sullivan(弗若斯特沙利文)最新报告, 商业保理业务量从2014-2019年复合增长率达74%。在行业规范层面上,2019年10月,中国保监会发布了首份《中国商业保理板块治理的正式通知》,对规范商业保理企业的经营行为提供了监管依据,对未来市场进入者提出更严格的要求,对"集团附属"保理公司也有明确的风险资产曝露限制,所以"第三方"商业保理服务提供商进入强者恒强的阶段。

值得关注的是,"第三方"商业保理业务占纯商业保理业务的28.6%,而"集团附属"保理业务占71.4%。盛业与10家蓝筹核心企业买家合作的业务,占基础设施、医疗、能源三大重点行业应收账款总额的80%,显示了该类核心客户合作的重要意义。

图:中国保理应收账款周转率 来源:DBS研报

在10家蓝筹核心企业买家中,应收账款总额和潜在供应商数量分别达到2万亿元和超过74万家,而目前盛业占该应收账款/客户收购市场份额的少于1%。可见,盛业资本的目标市场仍有实质性上升空间。

一个高速成长的优秀企业,它的成功离不开经营者对行业的潜心深耕和持续的创新投入。简单概括就是,盛业资本的运营逻辑以及对行业和政策的精准把握使得它快速壮大。而未来,盛业资本还将以更加优异的表现,向资本市场予以丰厚的回报。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估