Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

作者 | 长考

来源 | 新股

数据支持 | 勾股大数据

8月25日,即将登陆A股创业板的迦南智能(300880.SZ)公布中签结果,本次公开发行3334万股人民币普通股,发行价格为9.73元/股,发行市盈率为18.40倍,中签率为0.017%。

迦南智能是一家从事智能电表、用电信息采集终端及电能计量箱等系列产品研发、生产、销售的高新技术企业,本次上市有何值得关注的点呢?

一

行业量价齐升,地位却是尴尬

公司主要产品为智能电表,国内智能电表市场需求主要来自国家电网和南方电网的招标,其中国家电网统一招标占主导地位。根据国家电网数据显示,截止2017年,智能电网覆盖率已达到99.03%。

但是,由于智能电表的生命周期大约为8-10年,2009年开始投入使用的初代智能电表将逐步退出历史舞台,智能电表的更换需求将在未来继续刺激行业发展。

除此之外,鉴于我国当年城镇化约为60%,仍有庞大的新增城镇住宅安装需求,以及配套的新增工业用户安装需求。

最后,智能电表和用电信息采集产品作为智能电网建设和泛在电力物联网建设的关键终端产品之一,对于电网实现信息化、自动化、互动化具有重要支撑作用。

根据国海证券数据显示,截止2019年,我国已接入智能电表4.8亿只,采集终端约4000万个,预计到2030年接入设备将达到20亿只。另外,泛在电力物联网对智能电表提出更高要求,在IR46标准设计理念下,新一代的智能电表将采用双芯设计,单只价格可能是现有电表的两倍。未来智能电表行业有望迎来量价齐升的时代。

总体来说,旧表更新、城镇化催生新用户以及新一代电表问世,有望打开智能电表行业空间。

另外,我国智能电表生产企业数量较多、规模偏小,单个企业市场份额均小于10%,竞争格局较为分散。根据国家电网招标数据,2019 年第2批国网招标整体预中标CR5等于17.23%,排名第一的威胜集团份额仅为3.90%。

迦南智能市场份额距离第一梯队仍有距离,但排名在不断提升。2017-2019年,在单相智能电表领域,公司市场排名由21名上升至9名。在三相智能电表领域,公司市场排名由24名上升至14名。在用电信息采集终端领域,公司市场排名由 25 名上升至22名。

在完全竞争的行业中,迦南智能在过去表现出了较强的成长能力,但距离第一梯队仍有距离。

二

市场逐步集中,研发投入偏低

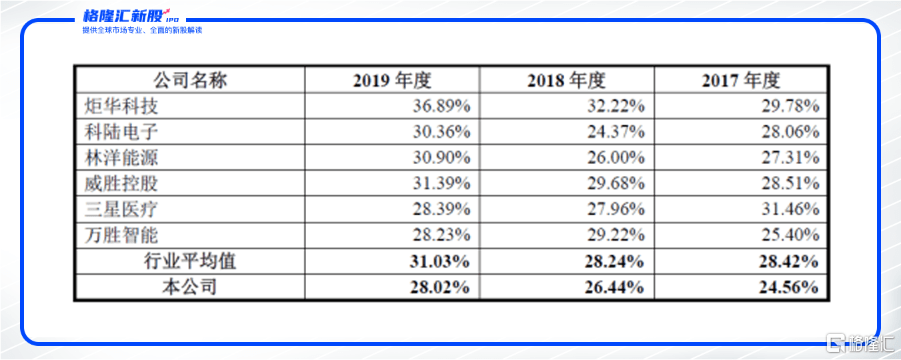

智能电表行业下游为国家电网和南方电网,下游市场集中度极高而电表行业本身高度分散,因此,智能电表行业议价能力较低,盈利空间有限。据招股书数据显示,行业平均毛利率在30%左右,而迦南智能略低于行业均值,约为26%。

迦南智能毛利率低于同行,主要由于同行可比上市公司规模远大于迦南,具有较高的规模效应,在原材料采购、生产自动化程度等方面更具优势。可见,成本端迦南智能不占优势。

(数据来源:招股书)

根据招股书数据,报告期内迦南智能研发费用率分别为3.30%、3.59%、3.97%,而同行平均值分别为5.22%、5.81%、6.30%。可见,在研发投入上迦南智能不如同行。

(数据来源:招股书)

随着泛在电力物联网的兴起,以及IR46标准的启用及电网公司对产品质量要求的进一步提升,部分研发能力弱、资金规模小的企业将会逐步退出智能电表,能不能占据优势地位,就要看迦南是否能跟上第一梯队的步伐。

从研发投入来看,情况不容乐观。

总体来说,智能电表市场处于完全竞争状态,电表产品本身差异化不大,但市场对智能电表产品要求越来越高,迦南智能在成本方面和产品力上相对同行不占优势。

| | |

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估