Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

电商行业向来不缺“亏损之王”,京东连续亏损十年方走出泥沼,拼多多目前仍在烧钱换增长,但也有一些电商玩家就是不走寻常路。

面对具有挑战的市场环境,中国领先的基于社交驱动的会员电商平台云集(NASDAQ:YJ),已经逆势连续三个季度实现盈利了。8月25日,云集发布了第二季度未经审计的财务业绩,公司具体业绩情况如何?强劲的盈利能力背后又有何秘诀?下面具体来看一看。

一、Q2商城业务收入劲增201.3%,云集持续三个季度盈利

财报显示,2020年第二季度,云集的总营收为14.869亿元人民币,而2019年同期为30.641亿元人民币,同比去年出现下降,主要原因是商城业务所占份额增长,而该业务是以净收入为标准确认收入。

与之相比,云集的商品自营平台以全额确认销售收入,为自营商品销售收入做出贡献。因此,云集营业收入的减少主要是公司业务模式的调整,商城平台和商品自营平台确认收入的标准不一致,从而导致收入阶段性下降。

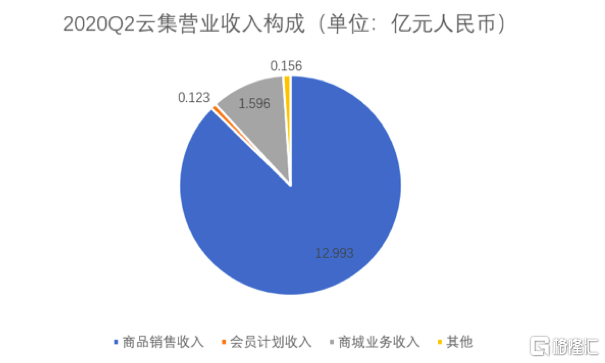

从收入构成来看,云集的营收收入由商品销售收入、会员计划收入、商城业务收入和其他收入四部分组成。2020年第二季度,云集来自商品销售、会员计划、商城业务及其他收入分别为12.993亿元人民币、1230万元人民币、1.596亿元人民币、1560万元人民币。可以看到,商品销售及商城业务为公司最主要的收入来源。

值得一提的是,云集商城业务的GMV及收入增长十分亮眼,平台以122.7%的GMV同比增长,撬动了201.3%的营收增长。财报显示,2020年第二季度,云集商城业务收入为1.596亿元人民币,相比2019年同期的5300万元人民币劲增201.3%。GMV方面,2020年第二季度,云集的GMV为78亿元人民币,其中与商城业务相关的GMV已经达到49亿元人民币,相比去年同期的22亿元人民币增长了122.7%。

据公司表示,云集商城业务收入增长的主要原因是公司平台上的热门品牌与商家数量增加,以及商城业务佣金率的提高。该业务的收入增速高于GMV增速,正是反映出平台将GMV转化为收入的能力在提升。未来,商城业务持续向好,将为云集业绩的长期增长打下坚实的基础。

从公司的费用成本来看,2020年第二季度,云集的营业成本从2019年同期的23.831亿元人民币下降至10.537亿元人民币,降幅为55.8%。出现这一下降的主要原因是自营商品销售的减少,这部分原本以销售额全额计入收入。

通过实施有效的成本控制措施,云集2020年第二季度的营业费用总额同比下降38.6%至4.866亿元人民币。

具体来看,2020年第二季度,云集的履约费用为1.29亿元人民币,同比下降56.5%,下降的原因包括自营商品销售减少和物流效率提高从而减少了仓储和物流费用,佣金率降低减少了第三方支付交易费用等。

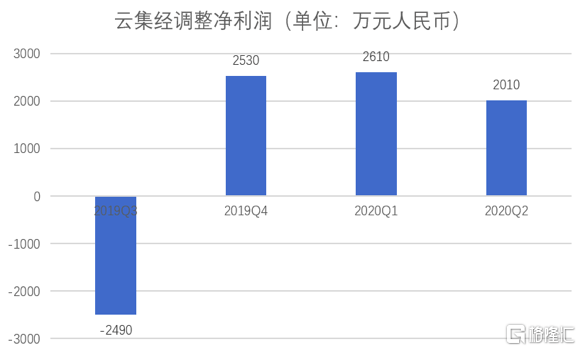

从盈利能力来看,2020年第二季度,云集的净亏损为1750万元人民币,经调整后的净利润为2010万元人民币,而去年同期为净亏损3920万元人民币。

值得注意的是,相较其他的电商平台都经历了很长的烧钱周期才实现盈利,“精而美”的云集已经率先进入稳定盈利的通道,目前公司已经连续三个季度实现盈利。数据显示,2019年第四季度至2020年第二季度,云集分别实现经调整净利润2530万元、2610万元、2010万元人民币,反映出平台具有持续自我造血的能力,能够实现长期健康的发展。

第二季度,恰逢电商“618”大促。“尽管有许多电商同行提供补贴来促进销售,但我们还是决定放弃这种短期举措,而是聚焦我们的长期增长计划和有效的成本控制。”在本次财报中,云集CFO陈晨表示。

随着产业互联网时代的到来,企业通过亏损做大规模再进行收割的方式已不再适用,反而像云集这样在供应链上下苦功夫,从而带来强劲的内生驱动力方为长久之计。

二、打造差异化供应链,云集有何盈利之道?

电商市场规模巨大且不断增长,电商渗透率持续提升,越来越多的消费者越来越频繁地开始线上购物。数据显示,截至2020年上半年,我国社会消费品商品网上零售额已达到43480.7亿元。

与此同时,社交电商在电商行业中展现出非常强大的生命力,拼多多一跃成为阿里、京东之外的第三极,证明社交电商具有良好的增长前景。

根据艾美咨询数据显示,我国社交电商行业已从2015年47.9亿元的市场规模上升至2019年12903.1亿元的市场规模。云集与拼多多同属社交电商,均身处万亿赛道,但与拼多多通过拼团、百亿补贴实现快速增长不同,云集走的是一条具有“云集特色”的差异化道路,通过独特的商业模式,云集在巨头环伺的电商市场中占得一席之地。

坚持“极致精选”供应链策略的云集,通过持续打造差异化的精选供应链,为用户提供高品质、高性价比的全品类产品,来打造自己的护城河。这种模式,也决定了云集没有通过直接提供补贴来促进销售,而是秉承长跑心态,主张“慢文化”,聚焦公司的长期增长计划和有效的成本控制,为业务的长期增长打基础。2020年第二季度,云集再一次实现经调整净利润为正数,进一步展示了云集在实现健康盈利方面的实力。

“着眼未来,我们相信,我们在供应链、独特产品供应和社交属性等方面的竞争优势,已使我们很好地扩大了护城河并推动业务进入一个新的增长周期。”云集创始人兼CEO肖尚略在财报中表示

在精选供应链方面,云集深度绑定了中国制造业细分领域的优质供应链企业、制造工厂,并推出了具有吸引力的一系列合资品牌。肖尚略指出:“在第二季度,我们通过差异化的供应链和独特的价值主张来吸引更多样的合作伙伴,并为自有品牌、新兴品牌和合资品牌的产品,拓展线上+线下的综合性销售渠道。”

在此战略下,云集平台上高品质、高颜值、高性价比的新消费品牌频现,出现了诸多爆款产品。例如,年销售10亿元的“素野”就是云集自有品牌,已经连续多年向市场交出亮眼的销售数据。

今年5月,云集联合百亚推出医护级认证卫生巾品牌U-NURSE (尤娜丝),上线不到2小时销量破50000盒,不到4小时现货售罄。7月,云集与众上集团合资成立的华集公司推出了定制产品“花果里”沐浴露,3小时卖出1万瓶。就在云集发布Q2财报的8月25日,云集联合奥美医疗推出的“安织爱”洁面巾销售破100万元。

特别的是,云集还为上述品牌搭建起外部销售渠道。例如,联合众上集团、奥美医疗推出的“花果里”沐浴露、“安织爱”洗脸巾在天猫、屈臣氏等均同步销售,为平台创造更多样的利润来源。

此外,在优化用户体验,探索创新业务方面,云集也在持续发力。

肖尚略在财报中提到:“我们意识到,社交分享在社交电商交易中的作用愈加重要,因此决定投入更多资源用于提升服务经理的用户沟通技能。用户对我们日益完善的产品购买体验反馈良好,我们希望未来在这方面继续取得进展。”可以预见,在云集的S2b2c结构中,小b作为商品信息传播者、沟通者的会员的角色,将得到进一步强化。

而在直播方面,5月15日,肖尚略还亲自走进直播间带货,其直播首秀4小时带货5150 万元,并在3分钟内卖出216万只鸡蛋,被戏称为“中国蛋哥”。进入直播电商的下半场,云集还大力推动“素人直播”,有望为公司带来新的增长点。

三、结语

在经济“内循环”的大背景下,扩大内需、促进消费乃是重中之重。面对不断释放的内需潜力以及电商渗透率持续提升带来的机遇,云集作为内循环经济的践行者,坚持长期主义,持续打造差异化供应链,具有良好的长期增长前景。

从公司财报来看,云集虽然因为业务结构调整致使收入出现阶段性调整,但公司也通过稳定的盈利能力向资本市场证明了自己的综合实力。目前,云集的综合实力及增长前景尚未体现在公司股价上,截至8月25日收盘,云集的股价为2.62美元,总市值为5.56亿美元,股价及PS均处于历史低位。

对比电商行业的同行,云集更是处于严重低估的状态,进一步凸显了公司的长期投资机会。从电商行业最常用的PS估值法来看,其中拼多多的PS(TTM)高达19.97,阿里的PS(TTM)高达9.9,唯品会虽然近期股价重挫但PS(TTM)也有0.89,而云集的PS(TTM)仅为0.47,远远低于其他电商平台,相信云集的修复行情即便会迟到,但终究不会缺席。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估