Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

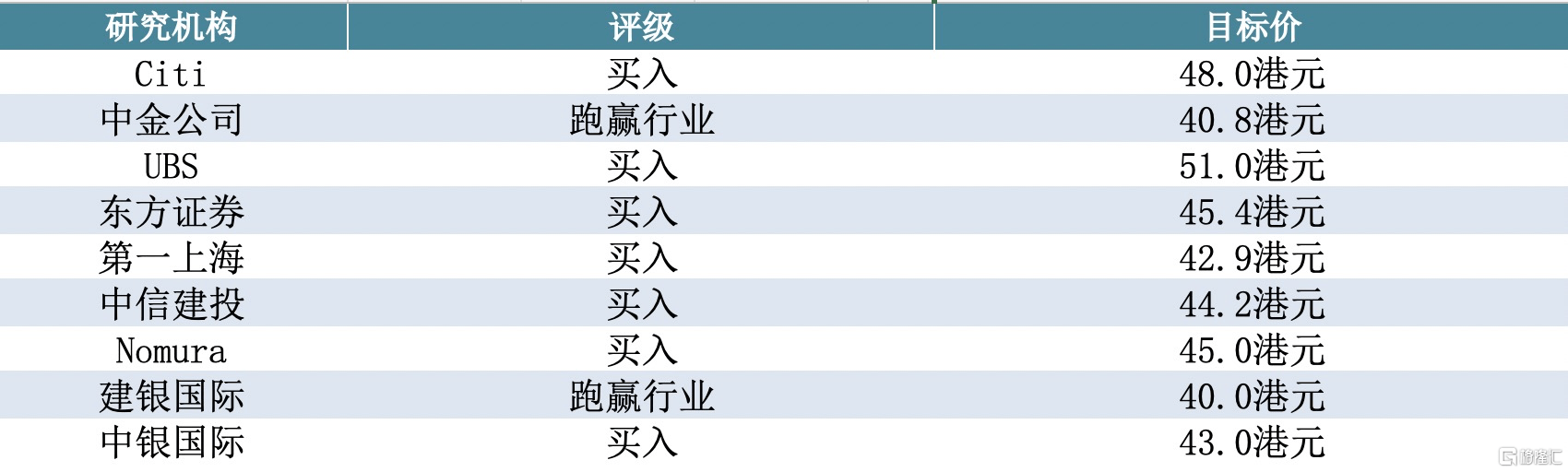

8月21日盘后,新东方在线(1797.HK)发布2020财年的年度业绩。截至2020年5月31日止的12个月,新东方在线实现总营收10.81亿元(人民币,下同),同比增加17.6%;归母净亏损7.42亿元;每股亏损0.79元。作为新东方唯一的在线教育平台,新东方在线一直是教育行业争相关注的焦点。针对公司本次的年度“成绩单”,瑞银最高给予了其51港元的目标价,较8月21日的收市价高出约49%。此外,新东方在线也陆续获得中金公司、东方证券等知名研究机构看多,显示目标价较目前均有不小的发挥空间。

新东方在线本次业绩的亏损,很大部分源于疫情期间免费捐赠春季正价课程增加了成本,但相应地也聚集了更多有效的流量并提升了品牌社会价值,属于战略性亏损。同时,新东方在线长期的发展战略在各分部均取得了明显成效,业务护城河不断加强,叠加“停课不停学”对整个在线教育行业渗透率的深化,公司的业绩拐点悄然已至,接下来业绩增速有望加快,K-12业务占比快速扩大。

一. 疫情催化下规划大幅扩张,K12教育分部战略成效显著

今年的疫情“黑天鹅”对全国各行各业都造成了不小的影响,其中教育是受波及面最广的行业之一,全国近3亿的学生无法正常返校。在“停课不停学”的号召下,在线教育的渗透率极速提升。作为国民教育品牌,新东方在线是行业第一个直接将正价课变成免费课程,向全国中小学生免费发放的在线教育机构,积极践行了“社会公益责任+企业高质发展双赢”的长效路径,也主动为自己实现了可观的规模增幅。2020财年,新东方在线的总付费学生人次达到285.2万,同比增长30.9%。

1. K12付费人次同比大增224.5%,构建业务护城河

具体先看受疫情催化最明显的K12教育分部。疫情期间,除了针对不同的用户提供不同的免费课程外,新东方在线还迅速联合了超过30家的知名合作伙伴,最大限度地覆盖K12同步课程的发放范围,将业务势能不断放大。

在积极的“战疫”下,2020财年,新东方在线K12业务的付费学生人次达到185.6万人次,同比爆发式增长224.5%,其中,新东方在线K12课程(在线大班)的付费学生人次同比增长269.4%,东方优播课程(双师小班)的付费学生人次同比增长184.2%,显示公司的K12扩张计划取得了实质性进展。在付费学生规模的扩张下,公司于期内录得K12教育总营收2.95亿元,同比增长85.4%,占总收入的份额为27.3%,同比也提升了10个百分点。

机会是留给有准备的企业。新东方在线之所以能够在波动的宏观环境下迅速抓住机会,主要也是受益于其持续优化的资源储备。

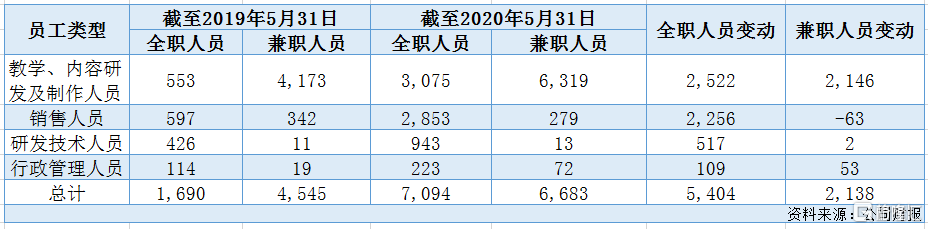

一方面,新东方在线持续聚焦技术+内容+人才三大关键词,构建了同业难以越过的护城河。截至2020年5月底,公司的全职员工数量达到7,094人,同比大幅增长3.20倍,其中,教育、内容研发及制作全职人员达到3,075人,同比增长4.56倍;研发技术人员数量达到943人,同比增长1.21倍。从以上数据我们可以得到,目前新东方在线内容+研发的员工占比高达56.6%,证明公司将产品及服务视为业务的核心竞争力,区别于目前很多烧钱“圈地”的互联网公司。

同时,俞敏洪一直认为留住高质量人才也是竞争的关键,因此新东方在线在人才培训及留存方面也持续发力。通过不同领域高质量人才的协同合作,新东方在线产品的研发技术不断得到革新,包括2020财年上线的云教室平台ECCP系统,在疫情期间就累计服务了数百万的K12学生,良好地增强了学生的学习体验。

另一方面,新东方在线的K12课程设置也加速覆盖到了更大的区域范围。截至2020年5月底,东方优播已经下沉至24个省份的172个城市,较于2019年5月底的15个省份的63个城市,有了飞跃式进步。值得注意的是,本次疫情显著催化了三、四、五线城市的在线教育渗透率,这无疑与东方优播的区域下沉战略不谋而合,公司先发优势明显。

2. 优化大学教育及学前教育产品结构,有望厚积薄发

大学教育方面,由于疫情爆发暂时抑制了海外留学的备考需求,该分部的付费学生人次为94.2万人次,同比下滑了27.1%。不过,新东方在线于期内成功优化了大学教育的产品结构,将火力更多地集中在了客单价更高的大学备考以及海外备考上,因此大学教育每名付费学生人次的平均开支达到1,222元,同比大幅增长了70.9%,进而改善了该分部的盈利能力。在产品机构的调整下,2020财年新东方在线大学教育分部录得营收6.42亿元,同比略微增长1.6%;毛利率为67.9%,同比提升2.3个百分点。

同时,今年3月份,在新东方继续与剑桥雅思独家战略合作的基础上,新东方在线也获得了雅思真题的线上独家使用授权,并可以借助上线机考模拟产品完整呈现雅思的真实机考界面,大大优化了雅思考生的备考体验,疫情消散后该独有“利器”有望厚积薄发。

学前教育方面,公司逐渐在将经营重点转移至了多纳英语程序,不断提升应用程序的质素、参与度及扩大所提供的教育内容范围,毛利率也因此由2019财年的-0.9%升级至2020财年的28.3%。同样因为优化产品线的原因,2020财年学前教育分部的付费人次同比也略微下降,但长期价值也更为可期了。

二. 盈利效率改善趋势明显,业绩拐点悄然已至

单从账面的净亏损来看,新东方在线正处于亏损扩大阶段,但综合多项经营趋势来看,亏损换来了核心业绩指标的改善,未来有望步入盈利的拐点。

1. K12在线大班免费课高转化率,有望受益规模效应

2020财年,虽然大学教育及学前教育两个分部的毛利率都实现了改善,但新东方在线的毛利率同比依然下降了9.5百分点至45.6%,主要原因是K12教育分部的毛利率下降。由于公司于疫情期间免费开放了K12春季正价班型,且最终的报名人次高达2,000万,进而导致了该分部成本、费用的大幅提升。

值得注意的是,新东方在线一直视K12教育为长期价值的关键所在,因此在免费捐课行动中表现得也十分积极。一方面,公司决定对原先报名春季班的学生进行全额退费处理。另一方面,新东方在线的春季班课程持续时间为2月15日至5月30日,覆盖了整个完整的春季学期,并且课程和服务与正价双师大班完全一致,服务体验将显著区别并优于同业产品,课程持续性强,流量提升更加稳定,也更加有利于流量的后续转化。

据悉,免费课程为新东方在线在暑假留存了大量学生。疫情导致的在线教育需求井喷加速了新东方在线K12课程的发展,规模效应下成本优势也会愈加凸显。

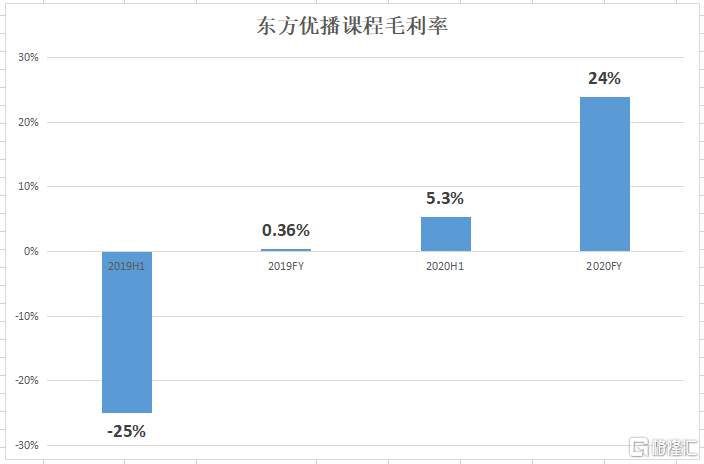

2. 东方优播业务模式受肯定,毛利率持续改善

东方优播课程方面,其独特的双师小班业务模式再次得到确认,2020财年的毛利率水平为24%大超市场预期,并且环比改善趋势非常明显。在业绩会中,公司表示在东方优播首批运营的8个城市运营表现较好,并且全部实现了单校区的盈利。目前,东方优播所覆盖的城市均在暑期进行招生,大部分学生续班,也体现东方优播课程已得到学生和家长的认同。

同时,新东方在线未来还将打通K12在线大班和东方优播的数据,实现协同引流,较单一线上获客模式,线下渠道成本也会更加可控,进一步改善费用开支。

3. 强劲品牌溢价,拥有充分提价空间

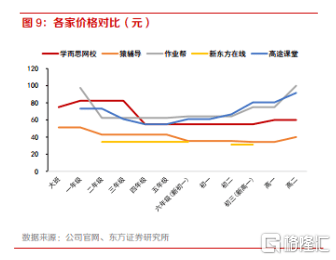

2020财年,新东方在线K12教育每名付费学生人次的平均开支为882元,较2019财年的959元略微下降。根据东方证券数据,行业暑期各家教培机构的价格平均已经上浮了10-80%,而新东方在线K12课程和东方优播课程暂没有显著提价,考虑到新东方强劲的品牌溢价,后续仍有潜在的提价空间。

小结

2020年注定是特殊的一年,前有新冠疫情持续积蓄风险,后有国际环境导致宏观经济不稳定,资金避险情绪也格外高涨。对于投资者而言,应该优先在业绩确定性强的赛道中选择标的,避免误入挂着概念外衣、无业绩可言的“伪成长”雷区,最大程度地保障资产收益。

一方面,疫情显著催化了在线教育的渗透率,导致个别地区的渗透率从20%迅速上升至100%,用户消费习惯迅速孵化,赛道长期要发展的需求足够强。另一方面,疫情虽然暂时压抑了新东方在线的盈利水平,包括大学教育市场需求下滑,K12教育成本开支迅速提升等,但从分部产品结构优化、在线大班免费课高转化率、东方优播毛利率持续改善等趋势来看,公司长期的发展战略均取得显著成效,业绩加速反转的确定性极高,这也就解释了为什么录得大额亏损,新东方在线依然可以获得众多知名研究机构的一致高看。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估