Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

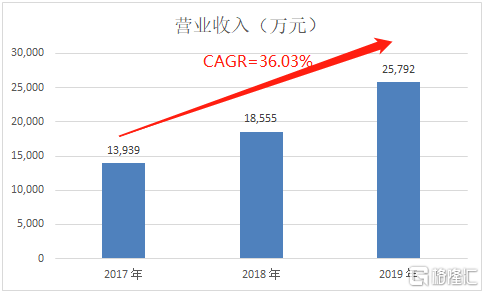

在近日,港股AI第一股索信达控股(3680.HK)公布了半年报。2020年H1,索信达控股实现营业收入1.30亿,相较于上年同期增长48.7%。上半年营收增长的主要驱动力来自核心业务,以人工智能为基础的数据解决方案业务的收入同比增长64.9%。2019年公司实现营收相较于2018年增长39%,2020年H1的业绩呈现进一步提速。

在疫情影响下,IT行业的上半年业绩增速普遍下滑,此时索信达逆势增长,成长韧性彰显。索信达下游客户包括头部商业银行等金融企业,大部分客户到了四月份下旬才正式复工。据此,我们预计公司项目交付及收入确认节奏被延迟一个半月,以上半年的工作日计算,相当于延迟了三分之一的时间。倘若没有疫情影响,预计索信达上半年表现更加亮眼。

上半年索信达的高增长是昙花一现?还是公司已经正式步入快车道?

一、AI+金融科技赛道的龙头,深耕市场快速扩张

索信达控股是AI+金融科技赛道的人工智能公司。公司为金融业提供基于大数据和AI技术的数据解决方案,主要聚焦智能营销、智能风控和智能运营三大业务领域。经过多年发展,索信达在商业银行市场拥有较高市占率。按照2018年来自金融业的收入计算,公司的服务覆盖中国55.6%的国有银行及股份合资商业银行,其中国内前十五大银行中有八家为公司的金融客户。

优质客户的绑定,构成了索信达稳健向上的基本盘。要获得头部商业银行客户,供应商需要经过较为严格的验证,并由于较高的转换成本,客户粘性很高。索信达打入头部银行的供应商清单,是公司实力的体现。另一方面,这样的合作关系长期而稳定,公司业绩确定性强。根据半年报,华南市场是索信达最大的市场,公司实现了该地区现有的金融客户近100%复购率。稳固的基本盘支撑着索信达的高增长,公司在过去三年中业绩接近翻一倍,并在2020年H1增长进一步提速。

除了深耕原有市场,凭借着上市募集的资金和自身的造血能力,索信达加快了扩张的步伐。华北市场(包括北京)和华东市场(包括上海)是中国的主要金融中心。除了大本营华南地区,公司将以华北和华东为重点发力区域,逐步覆盖至全国。以刚发布的半年报来看,扩张正在稳步推进。公司已经在华北和华东地区组建了团队,并聘请业界资深专业人才组成高管团队。另外,索信达计划打开城商行、农商行市场。对比中腰商业银行,头部商业银行客户及数据海量、应用场景复杂、业务决策过程复杂。索信达从头部银行吸纳项目经验,打开下沉市场并非难事。

从上半年的费用支出,即可看出公司拓展业务的力度及决心。疫情下同行业公司纷纷缩减开始,索信达却逆势加大投入。2020年H1,索信达的销售开支同比增加约36.3%,行政开支同比增加约26.6%。凭借着多年行业经验的积累及高效的交付能力,相信索信达将实现商业模式的快速复制。业绩会上,索信达表示,公司计划在头部银行的市场占用率从现有的56%提升至80%。业绩加速释放指日可待。

二、研发投入厚积薄发,创新驱动成长

值得注意的是,除了行政开支和销售开支,公司的研发投入增长更为迅猛。2020年H1,公司研发开支较2019年上半年大幅增加约69.9%。2020年H1,公司新增员工人数达到近100人,人才团队规模快速发展。尤其是人工智能高端人才和专家人才的人数大幅增长,研发人员占比大幅攀升。

以结果来看,索信达以往的研发投入效率较高。

根据半年报,索信达不断针对新市场推出新解决方案。比如,上半年公司将精准营销解决方案从运用于银行领域扩展到证券领域。索信达已与国内大型证券公司国信证券达成合作。索信达将会为国信证券提供数据解决方案,以提供营销效率、减低营销成本,成为扩大证券行业市场的里程碑。另外,索信达针对商业银行研发新产品落地在即,将从零售银行业务扩展到信用卡业务,并与中信银行信用卡中心成为合作伙伴。

除此之外,公司与华为云合作,共同打造云生态。索信达客户微细分模型在ModelArts上线,成为其上首个金融营销模型。该模型创造性的提出了“数据图像化”,通过深度学习数据图像而非数据本身,构建出更精准的模型。这可以将上线模型前10%名单的命中率提高20%至40%,直接产生的营销效益高达数百万至上千万,是业内的标杆案例。

领先的技术成为索信达保持核心竞争力的关键。索信达保持技术上的高投入,以持续改善数据解决方案组合的素质和类别,提供更精准、更高效的服务,并推出新产品以领导行业革新。而更高效的服务、不同细分领域的新产品,又会反哺公司业务、为公司造血,保证未来有足够的研发投入资金,形成良性循环。

另外,研发投入具有滞后性。半年报的披露的进度,是此前研发投入的成果。相信当前迅猛增长的研发投入,将会结出更大的果实。

三、业绩+估值提升,有望迎来戴维斯双击

由于期间费用,尤其是研发费用的迅猛增长,公司从2019年H1的盈利到2020年的亏损。但是值得注意的是,如果没有疫情影响,公司本应能实现盈利。像前文提到那般,上半年受疫情的影响,项目进度拖延,收入确认延后,其中有部分高毛利率的自主开发平台产品交付延期至二零二零年下半年。另外,上半年公司为某一大客户提供的数据基建服务,该项毛利率水平仅19.4%,因此拖累了总体毛利率。但是数据基建是人工智能训练的基础,在搭建完数据框架后,索信达将会从该客户源源不断地在其基础上获取较高毛利的AI订单,后续该项目的毛利必定反转。因此,我们认为上半年收入端逆势维持较高增长水平,是相比利润端更值得重视的信号。

在疫情下,同行业公司纷纷冻结人事,公司却逆势扩张,彰显管理层的信心,也无疑向市场传递出一个重要的信号:公司正处于第二轮加速成长期。下半年,索信达控股将迎来业务节奏的恢复,业务扩张、产品开发也将带来更快的收入增速。在规模效应下,公司的盈利有望持续修复。加上新基建下,IT行业的估值整体向好,公司有望迎来戴维斯双击。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估