Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

8月28日,良品铺子(603719.SH)公布了公司2020年的中期业绩。财报显示,良品铺子上半年实现营业收入36.1亿元,同比3.02%;净利润1.61亿元,同比减少17.56%。

考虑到今年上半年疫情对线下零售造成了重大冲击,这份业绩显然是不易的。尤其是,良品铺子在武汉地区的门店较多,整体线下门店受影响较大。国家统计局数据显示,今年1-6月社会消费品零售总额同比下降 11.4%。

但得益于线上渠道的增长,良品铺子在具有挑战的市场环境中,仍然实现了营业收入的增长,彰显出公司的业绩韧性以及在高端零食战略下公司的业务具备较强的抗风险性。

近年来,良品铺子表现出比同行更高的成长性,2006-2019年的营收平均复合增长率高达99.09%。虽然黑天鹅事件短暂的影响了公司业绩,但从公司上半年的布局动作来看,良品铺子并未停下前进的步伐,反而是进一步做实“高端零食”战略,在多个细分市场发力。

笔者观察到,良品铺子开始实施子品牌经营策略,推出了“良品小食仙”、“良品购”、“良品飞扬”三个子品牌,分别针对儿童零食、企事业单位团购和健身代餐这三个细分市场,为后续增长做好长线布局。

良品铺子以“高端零食第一股”著称,在消费者中更是形成了“良品铺子=高端零食、高端零食=良品铺子”的心智。那么,良品铺子到底是如何实现高质量发展的呢?又是如何以高质量模式为支撑,进军细分市场的呢?

良品铺子董事长杨红春一语道破:“在以高质量发展为主题的当下,休闲零食企业需要在上下游协作上下功夫,从面广到纵深;在产品细分上下功夫,从消费互联到产业互联。”

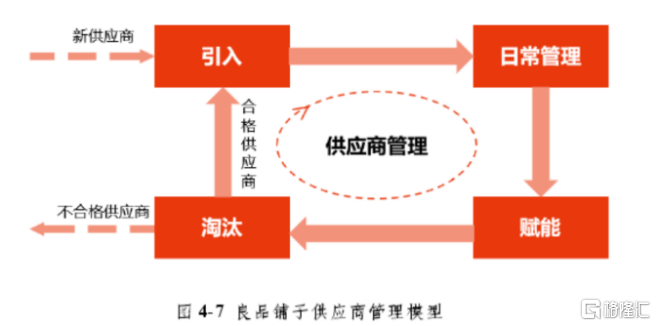

在供应链方面,良品铺子与国际企业的标准化产业链管理模式接轨。良品铺子是平台化的发展模式,既是消费者的购买通道,也是全产业链的赋能通道。公司会基于消费者C端的需求,去指导B端的销售,以销定产,快速反应市场需求,所以公司与供应商是互相赋能、共享收益的关系。

为了满足消费者对高品质产品的需求,良品铺子建立严格的供应商管理机制,涉及筛选、管理、监督、评价等诸多环节,公司更是将供应商信息数字化、生产流程数字化,提升生产效率,为业务提供数据支撑。目前,良品铺子有260多家国内供应商。

在产品方面,良品铺子提供多样化、高质量的产品。在行业中,良品铺子的产品品类最为丰富,公司现有产品的SKU超过1500款,位居行业第一,几乎是第二位和第三位的总和,能够有效地满足不同消费者在不同场景下的多元化消费需求。

不仅如此,公司还持续保持每个月30-40个产品品种的速度推出新品,产品迭代速度是竞争对手的两倍以上。与去年年末的产品结构相比,截止今年6月30日,良品铺子的新品占比达到18.25%。

据了解,良品铺子在开发新品时会首先虑质量,基于一流的质量要求去选择原料和加工工艺。良品铺子是行业内少数介入最上游原材料管理的企业,这也是为什么良品铺子所生产出来的产品具有更高的品质。

在渠道方面,良品铺子建立了全渠道销售体系,是线上、线下销售占比最为均衡的零食企业。今年上半年,良品铺子的线上收入占比为52.45%,线下收入占比为 47.55%,线上营收首次超过线下。

从会员数及复购率来看,2019年良品铺子线下会员数量超过3000万,线上会员数量超过5000万,公司线下门店重复购买率达到73.75%以上,高于行业第二位的70%。从周转率来看,2019年公司全渠道在仓仓库库存平均周转天数为19天,快于同行近一倍速度,反映出良品铺子具有很强的运营能力。

得益于高质量发展模式,良品铺子与产业链的合作更加紧密,做实产品的高端品质,这也为公司进军新的快速增长的细分市场打下了坚实的基础。最新数据显示,2020年上半年,良品铺子的儿童零食同比增长34%左右,增速领先其他品类。

在以“良品小食仙”布局高端儿童零食市场后,良品铺子又推出了新一代子品牌“良品飞扬”,主要瞄准18-35岁泛健身人群的健康代餐需求,通过切入细分品类进一步抢占万亿休闲零食市场。据欧睿国际数据统计显示,近年来中国代餐市场规模逐步上涨,早在2017年市场规模就突破500亿元,预计到2022年更将达到1200亿元。

总体而言,凭借高端零食战略,良品铺子在产业链和产品上都具有更强的市场竞争力。目前疫情所致的短期负面影响已经逐步消化,随着儿童零食、企事业单位团购和健身代餐开始贡献业绩带来新的增长点,良品铺子的第二增长曲线开始浮现。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估