Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

今年的游戏股可谓备受投资者青睐,开启了一场业绩与估值同步修复的戴维斯双击行情。但笔者观察到,港股还有一只业绩迎来大爆发,但是估值尚处于很低水平的游戏股,为避免遗珠之憾,建议多加关注百奥家庭互动。

百奥家庭互动是一家专注于女性向、宠物对战、二次元细分领域的互联网内容及服务提供商,公司在以上三个细分领域均处于国内领先地位。8月26日,百奥家庭互动公布了一份亮眼的中期报告,下面具体来看一看。

一、业绩迎来大爆发,上半年经调整净利润暴增658.4%

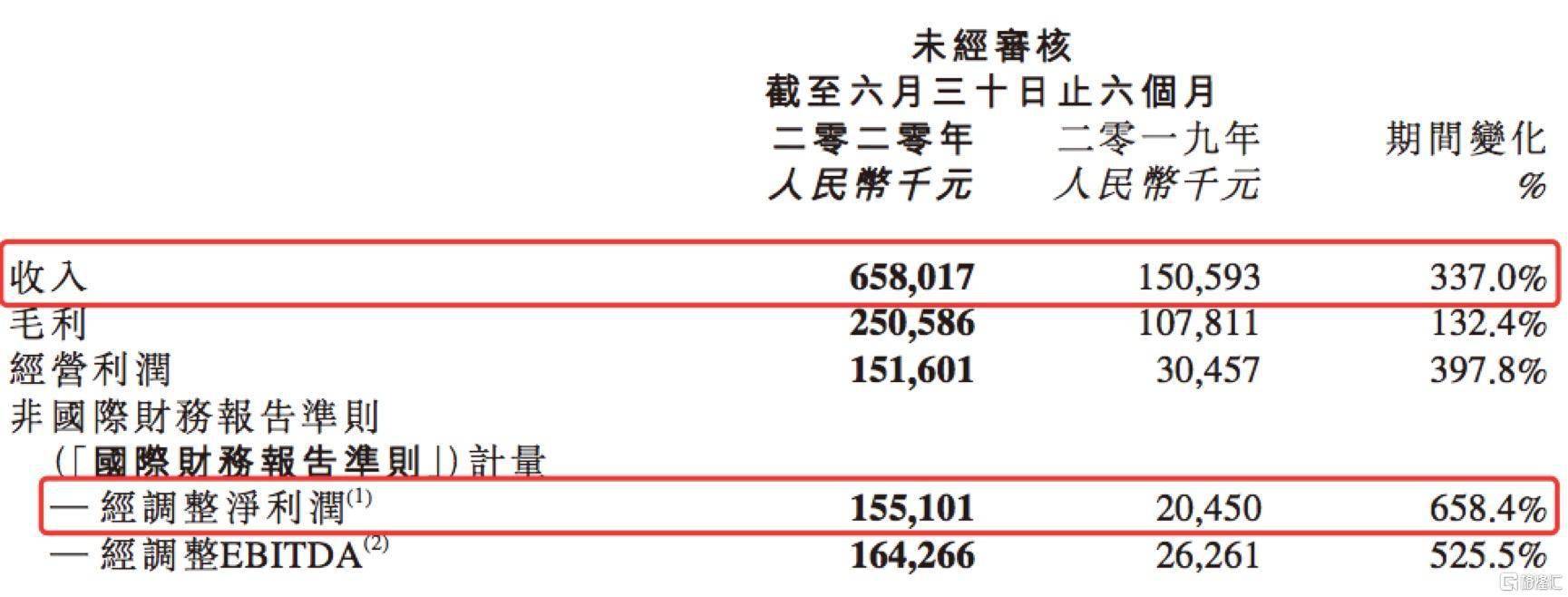

财报显示,今年上半年,百奥家庭互动实现营业收入6.58亿元人民币,同比增长337%。净利润1.51亿元人民币,同比增长645%;净利润率由去年同期的13%增长至23%。经调整净利润1.55亿元人民币,同比增长658.4%;经调整净利润由去年同期的14%增长至24%,提升了10个百分点。利润增长显著快于收入的增长反应出公司的收入爆发式增长的同时,盈利能力也在持续强化。

从收入构成来看,公司主要分为在线娱乐业务及其他业务两个业务分部。2020年上半年,由于公司成功由页游拓展至手游且手游推广到不同的海外市场,在线娱乐业务的收入达到6.57亿元人民币,同比增长338.2%。

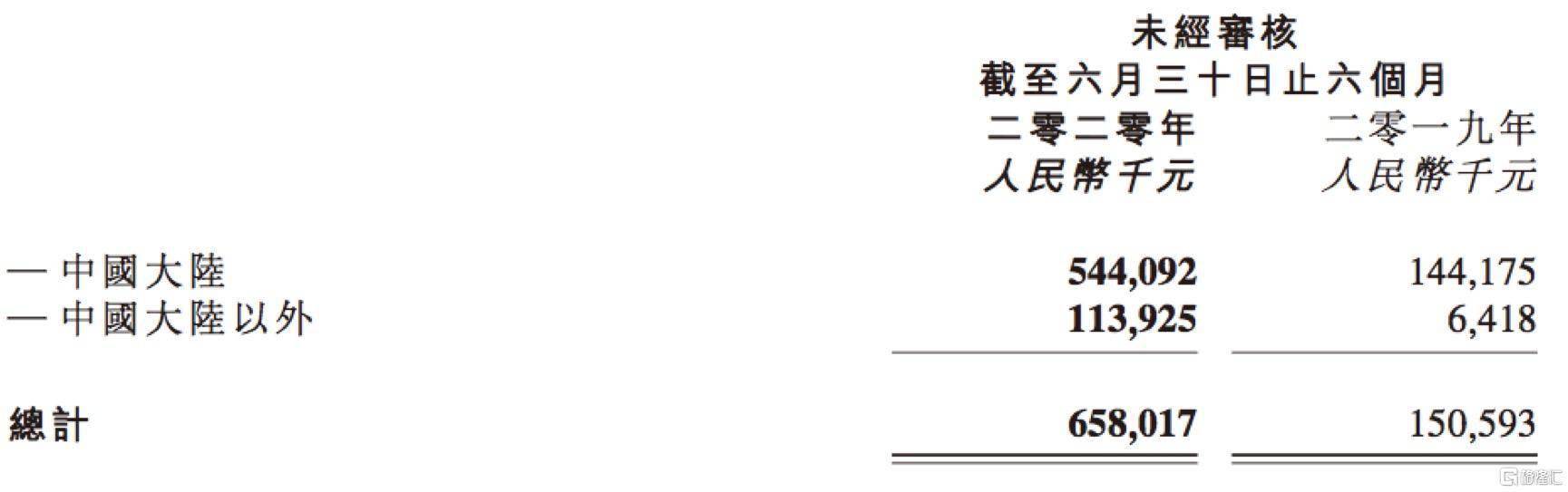

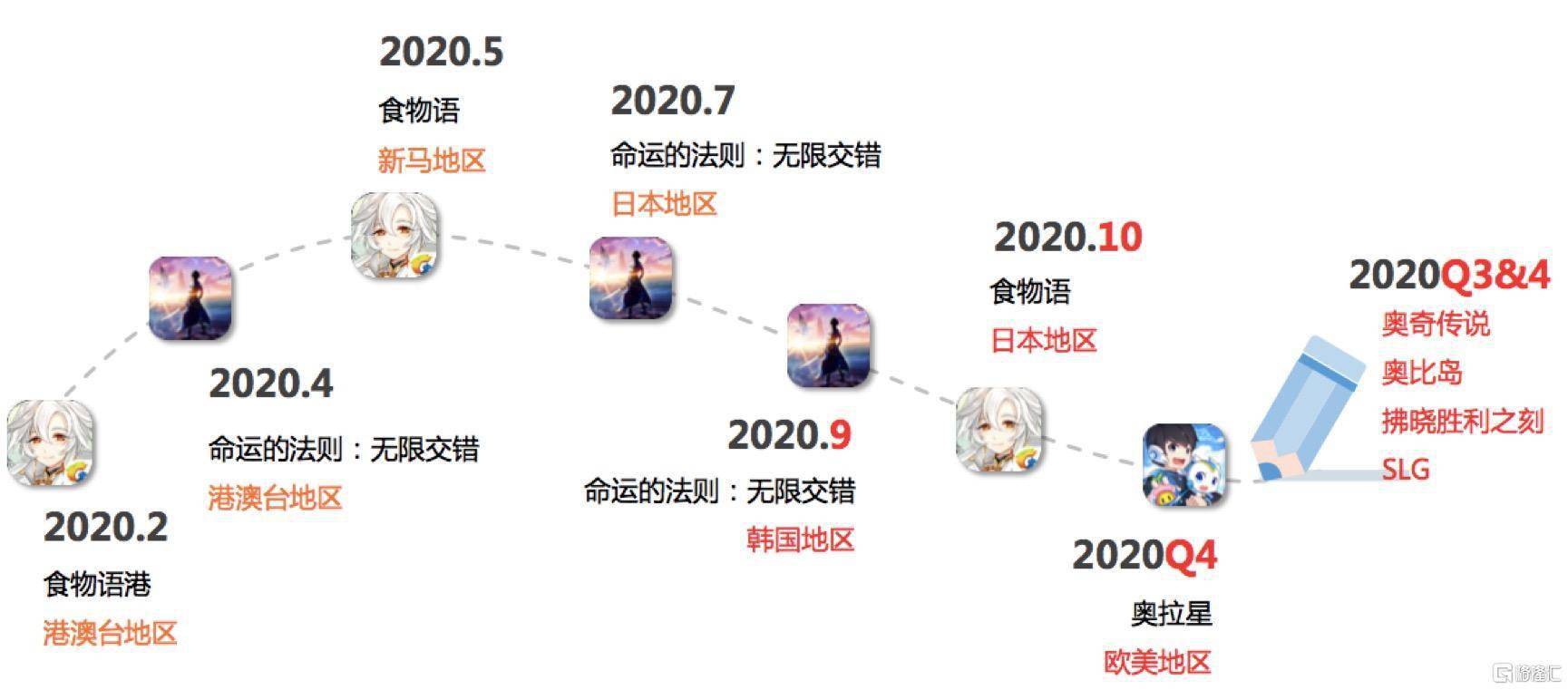

分地区来看,随着百奥家庭互动发力海外市场,公司来自海外业务的收入快速增长。今年上半年,来自中国大陆以外市场的收入达到1.14亿元人民币,占总收入的比重由去年同期的4%大幅上升至17%,公司国际化战略卓有成效。目前公司手游已经在港澳台及日本地区推出,接下来还会在韩国及欧美地区发行,因此预计公司的海外市场收入占比有望进一步提升。

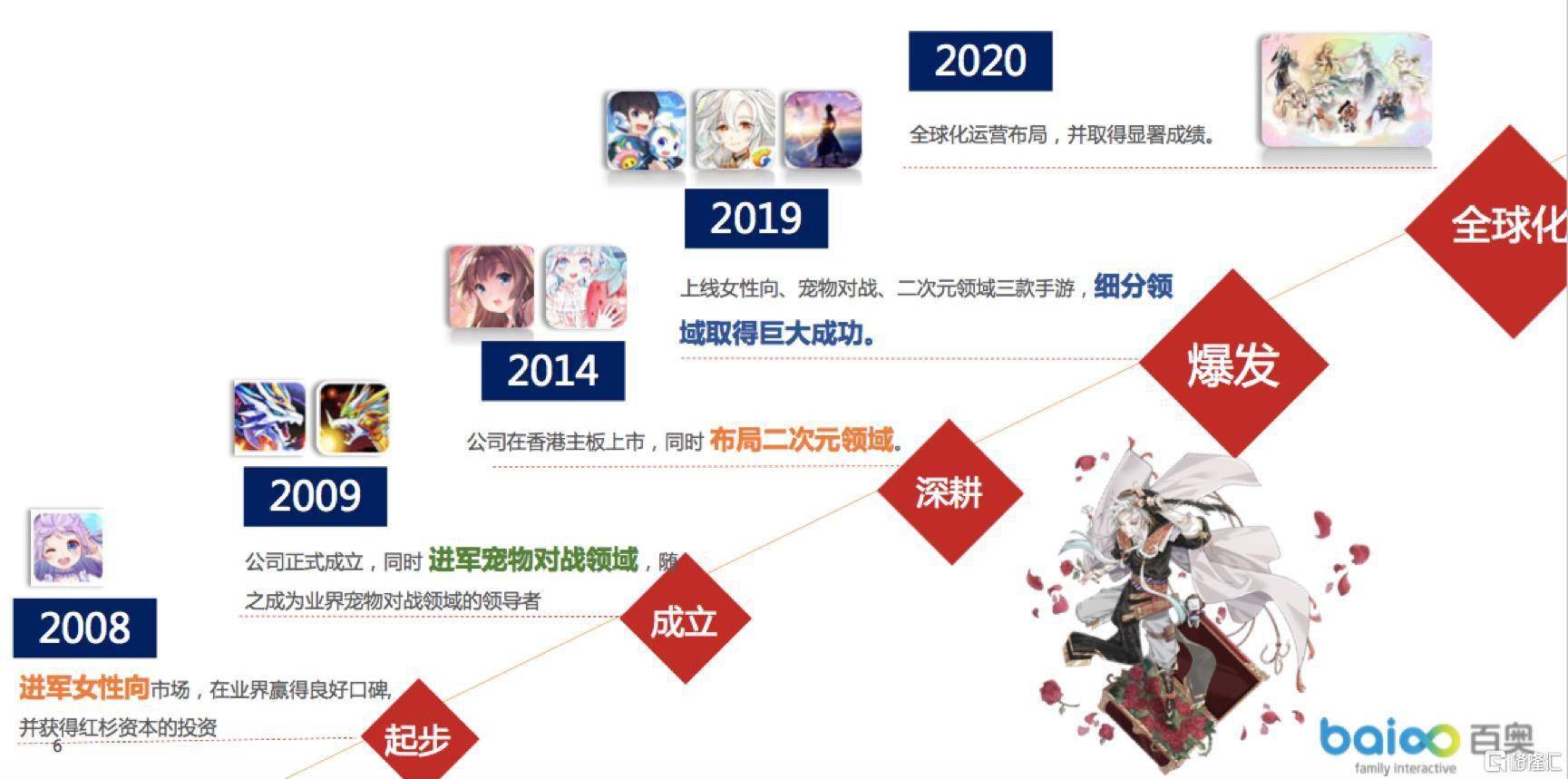

分产品来看,新手游成为引爆公司业绩的强劲催化剂。百奥家庭互动成立于2009年,早期致力于页游的研发与运营,随着页游市场受到冲击,公司开始向手游进行转型,2019年9月开始推出了《食物语》、《奥拉星手游》等手游。

今年上半年,《食物语》和《奥拉星手游》分别贡献了50.3%及18.8%的收入,核心手游的收入占比达到了约70%,证明百奥家庭互动从页游转手游非常成功,收入结构越来越多元化,且手游已经成为公司最重要的收入来源。

另外,从公司的现金流和账面现金来看,公司不仅业务经营稳健能够带来充沛现金流,而且账面现金充裕,具有很强的财务实力。财报显示,今年上半年公司录得1.9亿元人民币的经营活动所得现金流净额。

截至2020年6月30日,百奥家庭互动的现金及现金等价物达到14.42亿元人民币,而去年同期为12.74亿元人民币。另外,公司还拥有2.296亿元人民币的短期存款,而去年同期为2.26亿元人民币。这意味着公司拥有现金、现金等价物及短期存款高达16.7亿元人民币。

二、手游转型已见成效,单用户价值大幅提升147.2%

百奥家庭互动于2008年开始进军女性向市场,2009年进军宠物对战市场,2014年在香港主板上市的同时又布局了二次元领域。目前百奥家庭互动已经在女性向游戏、宠物收集和养成类游戏、二次元三个细分领域精心打造了多款游戏产品,成为行业的领先者。

百奥家庭互动以页游起家,由于页游遭受冲击,公司前几年经历了阶段性的业绩调整。凭借在细分行业多年的经验和优势,百奥家庭互动成功布局手游市场。从中期业绩来看,公司的转型之路卓有成效,正式迈入新一轮增长周期。

目前,百奥家庭互动核心页游包括《奥奇传说》、《奥拉星》、《奥比岛》、《奥雅之光》。值得注意的是,尽管产品的运营年限已经高达8-12年,但仍然能够为公司献稳定的流水,表现出极强的生命力。今年上半年,《奥奇传说》、《奥拉星》两款经典游戏的核心用户持续活跃,留存率和用户粘性非常高。

手游方面,目前百奥家庭互动的核心手游包括《食物语》、《奥拉星手游》、《造物法则2》,均获得广泛市场欢迎。其中,《食物语》是一款主要以中国传统菜肴为特色、宣扬本土文化的女性向游戏,该游戏位列游戏品牌价值排行榜TOP9,也被评为2019年最佳国产游戏、金茶奖2019年度最佳原创游戏。

除此之外,公司还在继续积极开发更多新手游,丰富产品线,其中包括《奥奇传说手游》及《奥比岛手游》。这两款游戏均采用公司经典的虚拟世界IP,分别拥有超过两亿注册用户数量。其中,《奥奇传说手游》是一款以精灵为主题的回合制角色扮演游戏,已于今年四月在各大渠道开放预约。截至公司发中期业绩时,这款新手游的预约人数已近500万。

正所谓“不积跬步,无以至千里”,百奥家庭互动能够顺利转型与公司过往十几年的积淀以及公司精准的发展定位密不可分。

一方面,百奥家庭互动在行业内深耕多年,人才培养机制完善,拥有超强内容创作及技术研发实力,公司更是推出过多个经典的IP。在进军手游市场的时候,公司基于原页游IP进行创新改造,能够更快地推出用户喜好的具有差异化的产品。

另一方面,百奥家庭互动对自身的定位足够清晰,专注于研发女性向、宠物对战、二次元游戏,对用户玩家极度了解。而且公司所面向的用户群体具有非常高的粘性,目前公司累积用户已经超过了4亿。

从公司最新交出的中报来看,百奥家庭互动今年的运营数据非常不错,用户数、付费用户以及单用户价值都取得了亮眼的成绩,尤其是公司的单用户价值显著提升,反应出公司用户的消费能力在提升,从而带动公司收入的强劲增长。

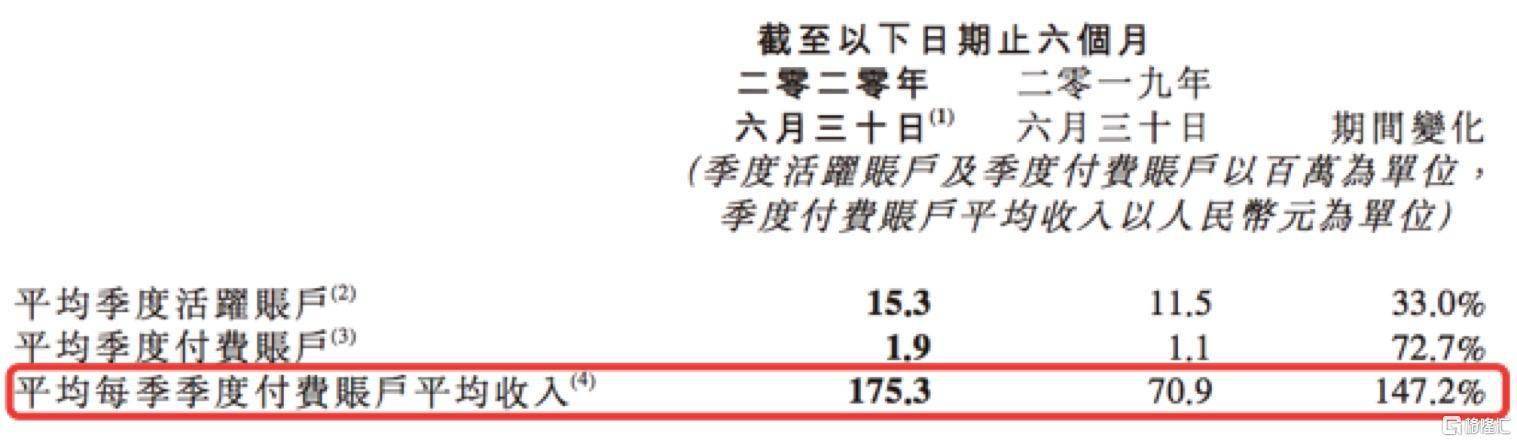

财报显示,百奥家庭互动的网络虚拟世界平均季度活跃账户1530万户,同比增长33%;平均季度付费账户190万户,同比增长72.7%;平均每季季度付费账户平均收入175.3元,同比增长147.2%。

三、高成长有望延续,低估值凸显投资价值

展望未来,百奥家庭互动会持续保持高成长性。公司的中期业绩已经用数据和事实证明了公司的出海能力,目前公司还有多款新游戏蓄势待发,有望在国内和海外市场双线驱动公司业绩增长。

海外市场方面,公司计划于下半年在日本、韩国和欧美地区陆续上线《造物法则2》、《食物语》和《奥拉星手游》,推进成熟手游的海外版本上线。国内市场方面,公司将继续推进国内新手游版号的推进和上线,预计下半年会陆续推出《奥奇传说手游》、《奥比岛手游》、《拂晓胜利之刻》和一款SLG 游戏。

公司的产品储备很丰富,因此预计公司未来的收入结构会更加多元化。根据百奥家庭互动的发展目标,公司未来每年至少推出3款新游,而且每款新游会推向海外市场,计划未来3-5年海外市场收入和国内市场收入的比例将达到1:1。此前公司已经表明,公司明后年收入的增长目标为每年40%的增速。

靓丽的业绩表现以及未来的高成长性预期进一步凸显了百奥家庭互动的投资价值。截至8月28日,百奥家庭互动的总市值为32亿港元,PE(TTM)为10倍,在行业内处于非常低估的水平。对比A股的游戏公司,行业市盈率大约在40倍左右,其中完美世界的PE(TTM)为45倍,三七互娱的PE(TTM)为42倍。

如果说不对比A股,对比港股市场的市盈率,百奥家庭互动的估值也是非常具有吸引力的。在港股中,祖龙娱乐的PE(TTM)为138倍,心动公司的PE(TTM)为50倍,创梦天地和网龙的PE(TTM)都为18倍左右。

回顾公司历史股价表现,百奥家庭互�

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估