Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

华为2020H1的业绩果然够抢眼!

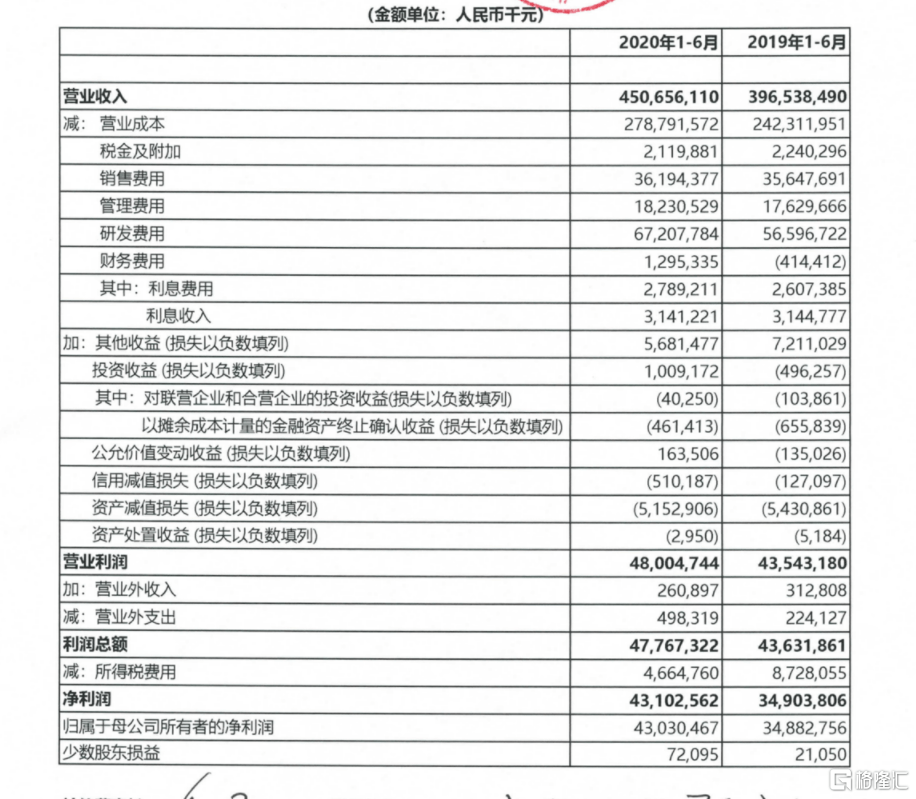

8月28日,华为投资控股有限公司(简称华为)在上海清算所发布2020H1财报,声称实现净利润431.03亿元(人民币,下同,除非特别注明),同比增长23.49%。

如果按照182.5天为半年计算,华为上半年每天都能有2.37个“小目标”的净利润入账,这是一家盈利能力何等强大的公司?

不过冒着“制裁”炮火前进的华为,日趋严峻的内忧外患在财报中也得以体现。

随着时间的推移和部分关键指标的下滑,华为实现突围的“死线(Deadline)”将会逐渐变得清晰……

乱流中企稳脚跟,净利润增长23.49%

2020H1营收4506.56亿元,净利润431.03亿元的“成绩单”,显示华为取得了“阶段性胜利”——与去年同期相比,营收增长了13.65%,而净利润增长了23.49%,净利率也从8.8%增长到9.56%,涨幅非常明显。

要在大国博弈的漩涡中心站稳脚跟,实属容易。

从2017年美国对中兴下手、2019年华为被加入实体名单,再到今天,特朗普大统领与深圳市南山区粤海街道办的“科技拉锯战”已经持续了3年。

对美国部分政客来说,中国科学技术对美国的超车,是绝不可接受的。

好巧不巧,华为作为中国企业在移动通讯、芯片研发、大数据、云计算、物联网等领域的“优等生”,自然被裹进了这场大国博弈的漩涡中心。

在8月7日举行的中国信息化百人会2020年峰会上,华为消费者业务CEO余承东坦言:2019年美国“制裁”后,华为少发货了6000万台智能手机。

祸不单行,2019年末至2020年上半年在中国爆发的新冠肺炎疫情,也极大影响了中国市场的手机销售。2020Q1,华为营收1806.14亿元,同比增长1.93%;但净利润133.47亿元,同比下降7.58%。

但手机销量的增长,为华为营收的增长带来的充足的动力。

2020Q1华为以5580万台的智能手机销量力压韩国三星5370万部,以及美国苹果,拿下全球手机销量榜的世界第一。

此外,华为也是中国第一大手表厂、穿戴终端厂;华为平板电脑二季度出货量位居中国第二,世界第三;笔记本电脑是中国第二……

亡羊补牢,研发费用高于同行

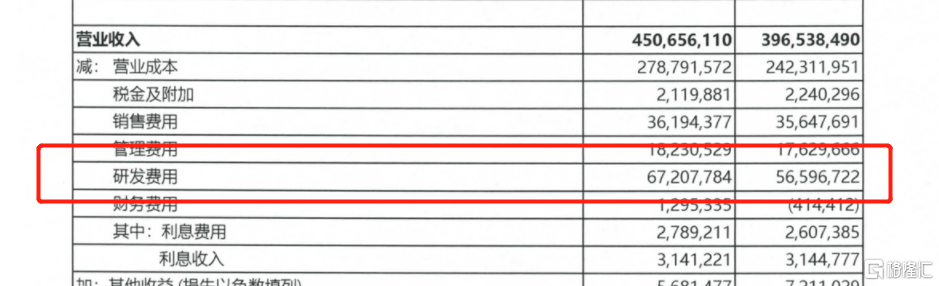

让华为更加突出的,是华为在研发费用上的提升。

华为研发费用从565.97亿元增长到672.08亿元,高于当期净利润,同比增长了18.75%,占营收的比重达到了14.91%,较上年同期提高了0.64个百分点。

在如此困难的时期,华为支出的研发费用仍保持在14%以上的水平,有几分难能可贵,也有几分被逼无奈。

毕竟再不研发,可能就要永远被头部玩家甩开了。

“很遗憾在半导体制造方面,华为的重资产投入型的领域、重资金密集型的产业华为没有参与,我们只是做了芯片的设计,没搞芯片的制造。”——华为消费者业务CEO余承东

面对美国“制裁”的一再加码,华为自知绕不开——若是欲加之罪,又何患无辞?

所以如今的华为正在加紧相关技术的研发,力求实现完全自主化。

光刻机是高端芯片必不可少的设备,而这种设备如今被外国企业垄断。中国芯片企业中芯国际据传此前曾斥巨资购买光刻机,但时至今日都没有到货的消息。

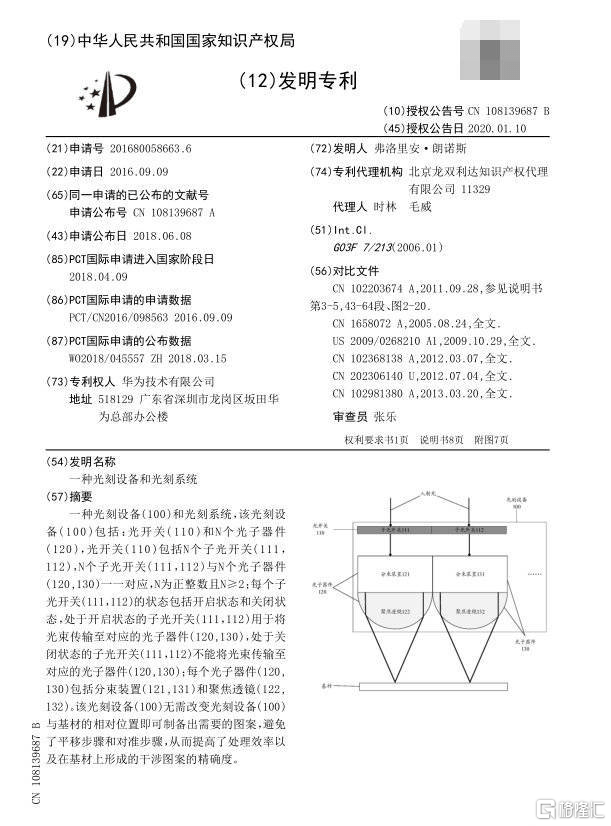

从2020年中旬开始,有关于华为开始招聘光刻技术工程师的爆料,得到了广大网友们的高度关注。

还有网友扒出了华为在2016年申请的一项名为“一种光刻设备和光刻系统”的PCT专利。这也使得很多网友认为,华为可能早在2016年就已经开始研发光刻机了。

不仅仅在芯片半导体领域,目前华为正在多条赛道发力,包括ICT基础设施、云计算、智能终端、物联网、智能汽车解决方案、5G商用、芯片设计研发、物联网、大数据、视频等等诸多领域。

我们坚持将年收入的10%以上投入到研发,近几年的投入比例更是超过了14%,正是得益于长期的研发投入,才使得我们在很多技术领域持续领先,才能在外界巨大的压力下赢得客户的尊重和信任。——《华为投资控股有限公司2019年年度报告》

2019年年报的说法,与如今半年报的说法吻合。

应付薪资下降22.8%,同时高薪招人?

对于芯片问题,华为相关人士表示:“针对美国芯片,我们正在想办法”。

潜台词,就是目前还没有找到合适的解决办法。

然而留给华为的时间已经不多。

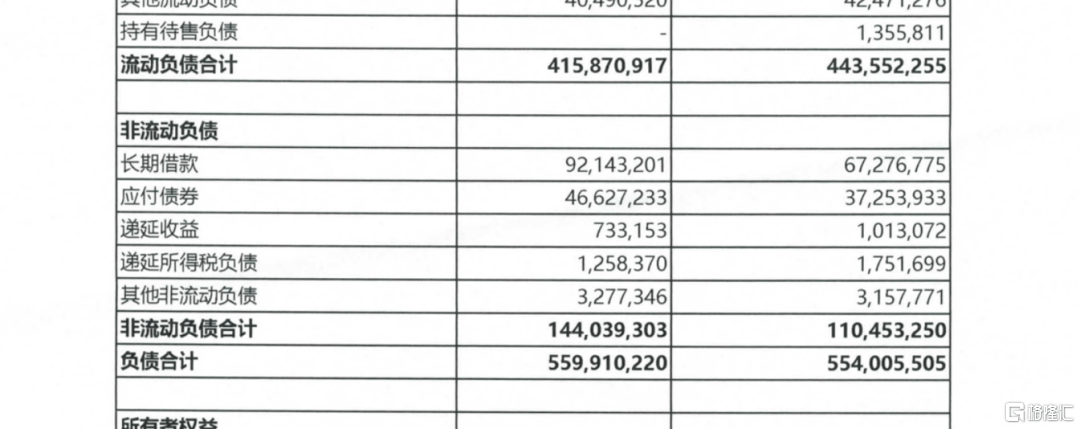

华为2020H1负债总额为5599.1亿元,比上年同期增长了1.07%,资产负债率录得65.76%,基本维持上年同期水平。

然而当期华为的流动资产总额为6845.85亿元。也就是说,在最极端的情况下,华为需要变卖81.78%的流动资产,才能够将债务还清。

对华为负债影响比较大的项目有应付账款、长期借款、合同负债、应付职工薪酬等。

其中变动比较大的,是长期借款的增长和应付职工薪酬的下降。

公司2020H1长期借款数量达921.43亿元,长期借款占总负债的比重达到16.46%——今年上半年增加的248.66亿元长期借款,让总负债提升了4%。

另一值得关注的地方,是应付职工薪资的减少。

2019H1公司应付职工薪酬为983.75亿元,然而2020H1减少至759.43亿元,减少幅度为22.8%。

(另外,在现金流量表中,支付给职工以及为职工支付的现金,从1075.3亿元减少到了1066.8亿元,减少了0.79%或8.5亿元。)

但这些数字的减少,与我们看到的新闻似乎有些出入。

6月20日,任正非称华为今年将从全世界招进20~30名“天才少年”,明年还想从世界范围招进200~300名。

“这些天才少年就像‘泥鳅’一样,钻活华为的组织,激活华为的队伍。”——华为总裁任正非

7月23日,一封据传由任正非本人签发的邮件显示,华为对2019届顶尖学生实行了年薪制管理。而这批入职的8位顶尖学生都是博士,年薪最低89.6万元,最高201万元。

手里有粮,“芯”里不慌?

另外,华为的现金流、流动资产的状况也十分值得关注。

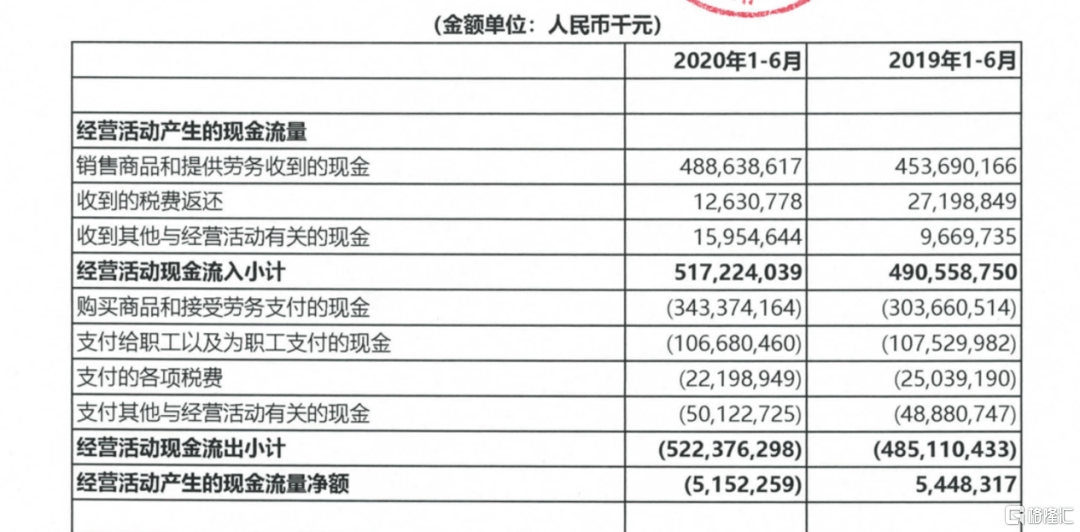

2020H1华为的期末现金及现金等价物余额,减少了超过1/4。

其中,经营活动现金流减少了106.01亿元或194.57%,即当期经营活动中产生了51.52亿元的现金净流出。

在公司经营活动现金流中,占比最大的是商品和劳务流通产生的现金流。其中:

销售商品和提供劳务收到的现金录得4886.39亿元,较上年增长7.7%;购买商品和接受劳务支付的现金录得3433.74亿元,较上年增长了13.08%。

一买一卖之间的差额较上年同期减少了47.65亿元。也就是说,今年的华为购买了更多的产品。这从资产负债表中也能获得佐证。

公司2020H1的流动资产中,货币资金减少了11.89%或298.43亿元,而库存则上升了7.88%或131.8亿元;库存在流动资产中的占比达到了26.35%,比上一报告期提升了2.61个百分点。

结合近期的消息推测,华为正继续囤积原材料以应对断供的消息,基本实锤了。

今年5月份就有消息称,华为已储存了价值高达两年关键芯片库存。

当月,外媒称华为向联发科订购芯片数量暴增300%,导致联发科不得不评估自己是否有足够的人力资源来支持华为。

在8月3日又有中国台湾媒体爆料,称华为订购的联发科芯片数量超过1.2亿颗。

最新消息显示,在5G设备方面,华为7nm基站芯片备货充足;在手机业务上,华为芯片库存足够满足今年国内市场的新机出货。

但没人知道美国商务部什么时候会完全禁止上游公司对华为的出口。

库存总有用完的一天。

这时候,怎么办?

小结

在疫情与美国“制裁”之下艰难求生的华为,能够取得今天的成绩,实属不易。

但考虑到当前芯片的困境,以及华为HMS生态建设仍需要1年以上的时间来完成,华为与特朗普之间拉锯战的“赛点”,华为业绩的拐点或许将在2021H2出现。

“不管是弯道超车还是半道超车,我们希望在一个新的时代实现领先。天下没有做不成的事情,只有不够大的决心和不够大的投入。”华为消费者业务CEO余承东说。

研发的投入、存货的投入、顶尖人才队伍建设的投入都在加大。然而与之对应的是,华为的现金无论是2019年全年同比,还是2020H1,都正在减少。

时针滴滴答,华为真的要抓紧了。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估