Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

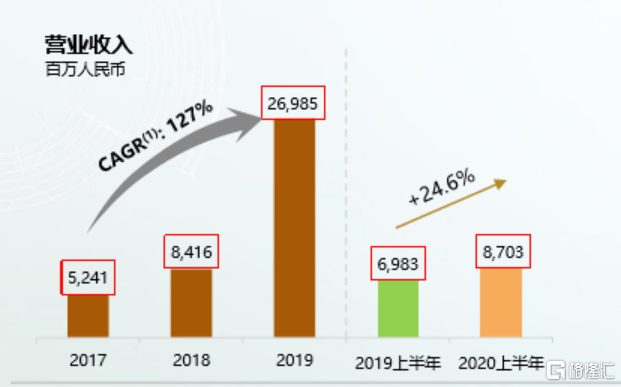

今日上午,新力控股(2103.HK)公布中期业绩,截至6月末,公司实现收入87.03亿元,同比增长24.6%;期内净利润为8.71亿元,同比增长约76.2%。

受新冠疫情和经济不确定性增加双重影响,地产行业上半年,尤其是一季度销售受阻,业绩承压,百强房企中近半数企业累计销售金额低于去年同期,在这样的背景下,新力控股仍然维持稳健增长,实现收入利润双增,体现出强劲的扩张态势。

当房地产行业大洗牌持续加速,行业集中度进一步提升,高质量的发展和风险抵抗能力成为逆势突破的关键。“优等生”新力控股,正凭借“精细化管理”实现高速向高质量发展的完美转身。

一、盈利能力强劲,高质量发展渐入佳境

作为“国内最年轻上市房企”以及“年度最快上市房企”,新力控股一直保持着优异的成绩。从今年公司公布的中期成绩单来看,其中亦不乏诸多亮点。

新力控股(集团)有限公司联席董事长、行政总裁兼执行董事 陈凯

8月31日,新力控股(集团)有限公司举行2020年中期业绩线上发布会。

图为新力控股(集团)有限公司联席董事长、行政总裁兼执行董事 陈凯(左)

首席财务官 许进业先生(中)

香港办公室副总经理/资本市场及企业传讯总经理赵慧女士(右)

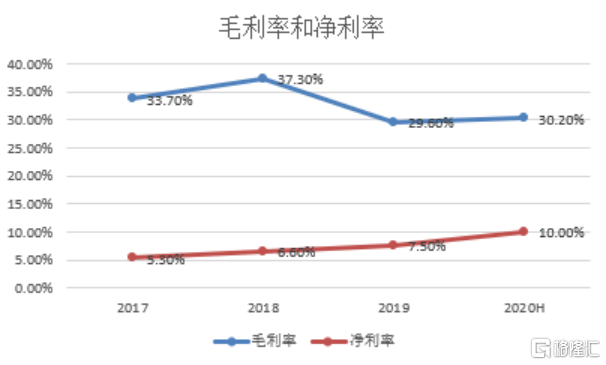

财报显示,2020年上半年,新力控股公司实现收入87.03亿元,同比增长24.6%;实现毛利26.30亿元,同比增长13.8%;归母净利润8.22亿元,较去年同期增长83.1%;归母核心净利润6.80亿元,较去年同期增长71.5%;核心利润率7.8%,同比上升2.1个百分点。

虽然受到疫情冲击和经济承压的双重影响,新力控股核心利润指标仍持续向好,展现出强势的盈利能力。而在利润快速增长的背后,则是公司规模快速增长带来利润释放的支撑。

作为增速最快的Top30房企之一,新力控股在房地产开发领域可谓成长迅速。2020年上半年,公司全口径销售额达435亿元,权益合约销售金额约211亿元,同比分别增长1.6%及6.8%。

随着国内疫情基本得到控制,宏观经济快速复苏,预计公司下半年整体销售和推盘结构将继续保持有质量的均衡趋势。

在未来规划中,新力控股强调“精细化管理”带来的价值提升,通过优质土储蓄力高成长空间,稳健财务为高价值保驾护航,科学管理与决策机制提高人均效能,持续提升发展质量,展现强大的运营实力。

这种“精细化管理”带来的标准化提升,渗透到了从土储到产品的方方面面。例如,在拿地开发方面,通过六大管理体系建设,形成快速度、高周转、强效能的高效运营体系,实现在江西南昌拿地到开盘时间仅5-6个月,其他区域仅6-8个月;在产品设计方面,新力控股打造5S住区标准体系,从设计图纸开始,秉承更精致、更全面、更安全的宗旨,制定了3大价值主张、11重品质精筑、459项细节标准,实现产品端的突围,持续提升品牌价值。

8月25日,新力控股还与阿里云完成全面合作协议签约仪式,将在未来社区、智慧园区、新零售、地产企业数字化转型领域展开全面合作,通过“房地产+互联网”进一步提升管理水平和发展模式。

可以预见,在良好的内循环下,随着公司规模不断扩大和模式愈发成熟,利润端的优势还将持续放大。

二、优质土储持续蓄力,多元布局结构优化

新力控股能够在销售端和利润端同时发力的背后,得益于公司土储端的强劲支撑。

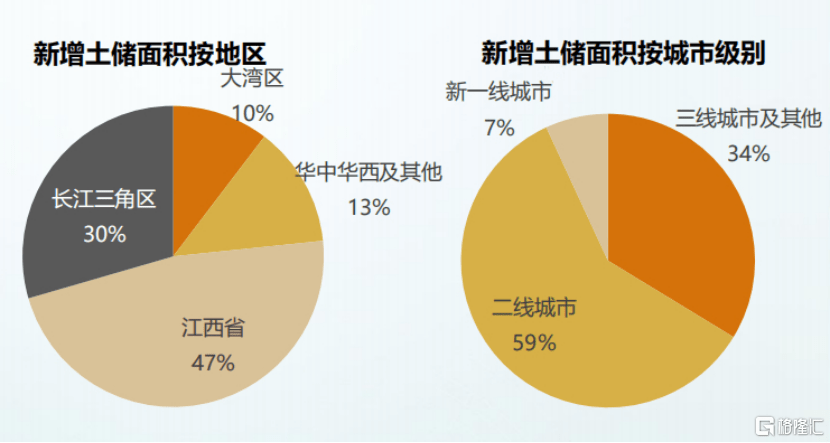

数据显示,截止2020年6月30日,公司已在全国布局138个项目,权益总土储高达1534万平方米,从权益面积计算,一二线城市占比达85%。从资源布局来看,江西省、大湾区、长三角及其他中西部核心城市权益土储建筑面积分别占约32%、31%、20%及17%。

其中,2020年上半年新增项目共22个,总计规划建筑面积229万平方米,权益占比72.5%,权益投资额92.94亿元,平均地价5,601元/平方米。

从土地储备的结构来看,新力控股不仅通过积极的拿地态势保持充沛土地储备,还在深耕江西省,稳住大本营优势的同时,重点布局具有增长潜力且人口持续流入的长三角、粤港澳大湾区、中西部核心城市,不断优化土地储备结构。

尤其是今年在长三角区域的布局比重显著提升,土储结构持续优化。2020年上半年,公司新增22个项目中,有12个均分布在长三角,包括杭州、宁波、苏州、泰州、无锡等城市。截至2020年6月30日,公司在长三角的权益土地储备面积为306万平方米,占比20%。

新力控股拥有自己严格的拿地公式,通过评估城市的人口、经济、房价、市场容量和GDP复合增长率等核心指标,谨慎选择进驻具备高增长潜力的城市。

2020年上半年,作为中国经济发展最活跃、开放程度最高的区域之一,长三角城市群商品住宅成交面积同比仅微跌3%,在京津冀、粤港澳大湾区、成渝等区域跌幅基本超过20%的背景下,长三角市场体现出强大的韧性。而随着长三角一体化持续推进,周边城市承接核心城市产业转移,吸引人口回流,房地产市场前景也愈发清晰。

结语

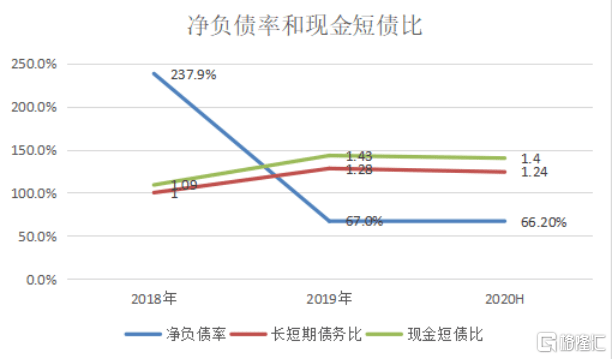

在保持业绩增长和规模扩张的同时,新力控股还保持稳健的财务状况和良好信用,展现优异的财务管控能力。

根据最新数据,新力控股2020年中净负债比率降至66.2%,在2019年年底实现净资本负债率从237.9%大幅下降到67%后,保持稳中有降的良好态势。现金短债比为1.4,现金流充足。

凭借优秀的业绩和财务能力,新力控股上市后获得多家国内外大行的稳定合作。今年3月公司被纳入恒生综合指数和港股通,6月获得惠誉B+(稳定)、标普B(稳定)和穆迪B2(稳定)的稳定评级,上半年境外公开集资总额达到4.9亿美元,目前已取得未使用额度包括20亿供应链ABS,10.06亿非公开发行公司债券,7.27亿资产支持专项计划,成功打开多元化融资渠道,并将继续通过打造跨境双资本市场融资平台,拓宽融资渠道。

作为当下备受市场关注的“后起之秀”,新力控股再一次交出让市场满意的答卷,而这些靓丽的成绩单又将继续增强资本市场的青睐,助推公司在这条竞争愈发激烈的赛道上跑得更快、更远。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估