Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

今年来一场突如其来的新冠疫情肆虐全球,一度长时间停工停业让企业主们苦不堪言,疫情将传统用工方式存在的诸多痛点进一步放大,也让灵活用工这一新型用工模式站上风口。

近日,灵活用工龙头企业人瑞人才(6919.HK)发布中期业绩,上半年公司实现总营收11.96亿元,同比增长11%,核心净利润由去年同期亏损2.29亿大幅扭转至盈利5302万元。在疫情冲击之下,国内众多企业面临经营压力,营收净利下滑者更是不在少数,相比之下,人瑞人才这份成绩单可以说是可圈可点,那么公司究竟有何独特之处?是否有投资机会?

一、业务模式及行业属性

了解一家企业,首先需要知道公司是做什么的?商业模式是什么样的?

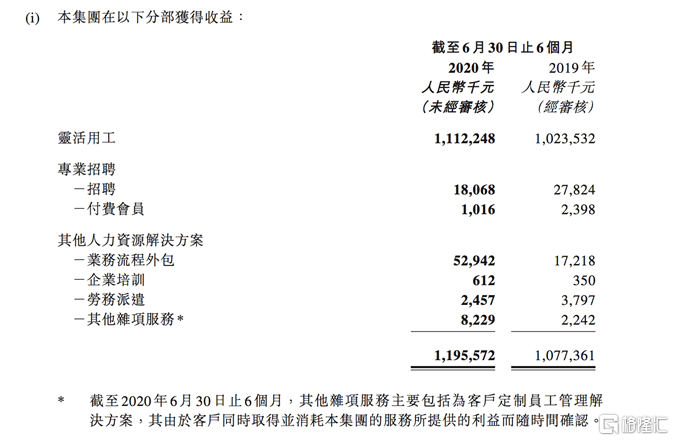

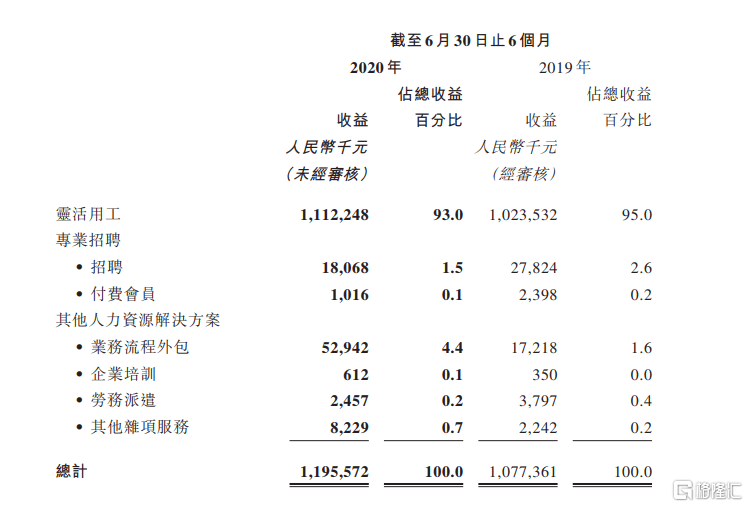

从人瑞人才的营收分类,我们可以看到公司业务涵盖三大板块,包括灵活用工、专业招聘、其他人力资源解决方案。

从营收占比不难发现灵活用工是最核心的一块,上半年营收占比达到95%。那么灵活用工究竟是什么呢?有何优点?如何盈利呢?

灵活用工其实指的是一种用工形式,涵盖的范围较为广泛,包含以非全日制用工为代表的时间上的灵活、以劳务派遣为代表的雇佣形式上的灵活、以业务外包为代表的服务形态上的灵活,以及以平台型用工为代表的就业形式上的灵活。上述四种形式中前三种也是比较传统常见的形式,而最后一种则是一种更新的业态,也正是人瑞人才当前的核心业务模式。

此外与我们所熟知的智联招聘这类传统线上招聘平台透过匹配雇主和雇员达成劳动关系所不同的是,灵活用工平台往往是平台自己先获得雇员再以外包形式输出,并从中获得收益。

这一模式的优势是可以透过实现"以企业需求来实时匹配雇佣人才",其好处也是减少企业长期用人成本,提升用人的机动性和效益。其由人盯岗转变为人盯事,也有效满足了一些周期性的人员需求,甚至于打破时空局限,从根源上解决企业用工难、用工贵的痛点。

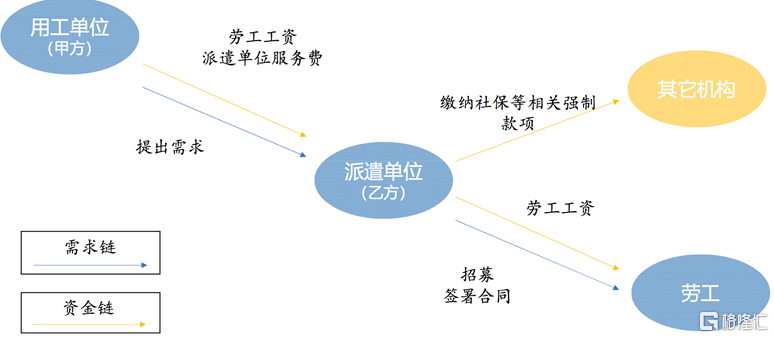

对灵活用工模式的服务链条可以粗略划分如下:派遣单位通过招募劳工满足用工单位的用工需求以此从中赚取收益,同时派遣单位也要负责为劳工提供社保、培训、管理等服务。

(图片来源:第一上海)

从上述业务链条不难发现,人瑞人才灵活用工的收入来源,主要是企业主,而公司的支出则主要在平台维护和人员管理上。

近年来,伴随电商、网约车、外卖、快递等一系列新业态的蓬勃兴起,灵活用工行业迎来爆发式增长。根据灼识咨询数据,灵活用工2014-2018年规模年复合增长率超过25%,预计2023年规模有望增至1771亿元,2019-2023年有望实现24.5%复合增长率。

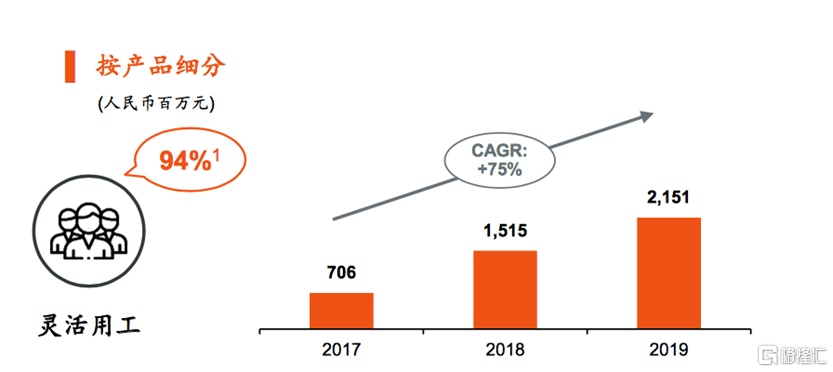

伴随新经济高速发展,人瑞人才充分享受到了这一红利,而这也体现在其营收上,财报显示公司灵活用工收入从2017年的7.06亿增长到2019年的21.51亿,年复合增长率达到了75%。

今年上半年人瑞人才在灵活用工业务板块实现营收11.12亿元,同比增长9%,不过考虑到疫情影响公司减免了部分灵活用工服务费,剔除该影响后,该板块同比增长将达19.3%,仍然保持在较高增速状态。

由上已经可以看出,公司所处的赛道是非常优质的,行业处在早期爆发式增长阶段,且竞争格局较好,公司又处在行业头部位置,具有先发优势,成长性亦不断得到验证。

二、经营特征及竞争优势

基于以上,接下来不妨再来分析公司在行业中拥有哪些特点及竞争优势。

具体可以从以下几个角度考量:

1· 高度聚焦新经济绑定大客户

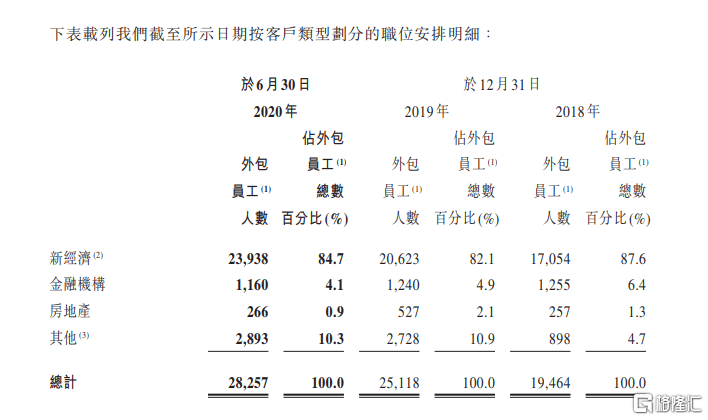

人瑞人才的业务主要面向新经济客户,根据灼识咨询的报告,关于中国独角兽企业的2019年度调研报告中所列出的211家独角兽企业,约24.6%为人瑞人才2020年上半年的客户。

另外人瑞人才财报显示,2019年来自新经济客户的收入占比达85%,今年上半年这一占比为87.3%。此外,公司营收中来自大客户的占比也相对较高。今年上半来自前五大客户的收入占总收入的55.6%,排名第一的客户更是占到了39.9%。

那么这意味着什么?

具体分析来看,首先人瑞人才聚焦新经济行业是由其模式及行业的特性所决定,相较于传统行业,新经济企业在灵活用工的需求上更为显著和迫切,与此同时新经济行业也处在高速发展阶段,带来了巨大的需求,这也是灵活用工行业近年来能够取得飞速发展的重要驱动力所在。因此人瑞人才在新经济行业领域持续深耕也实现了自身规模的不断扩大。

此外就公司所服务的大客户占比过高来看,其实也是公司在服务过程中这些客户不断成长所导致的结果。从这一点而言,也反映了公司灵工服务的高续约率和客户的高粘度。其业务数据也进一步佐证了这一点,2016到2019年间人瑞人才100万以上客户合同续约率达到100%,此外2019年财报显示,其来自重复客户的收入占比达到了76%。而今年上半年达到88.6%。

实际上从新经济行业发展趋势来看,有优势的企业尤其是头部公司越做越大、越做越强是常态。因此公司服务这类企业,在早期阶段介入的机会在于,这些企业伴随业务规模的增长会不断寻求更大幅度的扩张,因此对于人瑞人才这类在为其提供人力资源服务的平台而言,也往往将由此获得更多的业务机会,最终规模也实现了更进一步的扩张。

由此总结来看,公司高度聚焦新经济深度绑定大客户不仅带来了良好的品牌效应,同时也积累了长期服务经验和客户粘度,并受益新经济企业规模的不断扩大进一步释放更多的成长动能。

2· 技术赋能支撑快捷响应和高效营运

灵活用工的业务特征决定了灵工平台需要有能够快速响应客户需求的能力,而这也是灵工平台的核心竞争力所在,而技术驱动为服务升级和效益提升打开了空间。

作为国内唯一自主研发O2O招聘平台的人力资源灵活用工服务企业,人瑞人才高度注重技术赋能,早在2012年公司就开始自主设计研发一体化人力资源生态系统,当前已经形成了香聘平台、瑞云管理系统、合同管理一体化系统、瑞聘系统、瑞家园平台等多个系统,透过技术平台其不仅实现了企业与劳工的快速触达、精准匹配,优化了服务体验,同时还带来了管理效率的提升。

此前年报数据显示,公司通过使用人力资源生态系统,人均效能从18年的11.69万/人大幅提升至19年的21.55万/人。此外反映在费用端,在业务规模扩大和人员扩张的前提下,公司的行政开支、销售及营销费实现了进一步降低,上半年数据显示,公司销售及营销开支占收入比由去年同期的2.1%下降到今年对1.6%,行政开支占收入比由去年同期的3.1%下降至今年的2.8%。公司借助技术有效实现了降本增效。

3· 多元业务协同打开行业价值链

除了灵活用工业务外,人瑞人才更大的经营范畴其实是人力资源行业,公司业务还涉及到专业招聘及其他人力资源解决方案。其中专业招聘业务(包括招聘和付费会员)今年上半年总计收入为1908.4万元,占比总营收的1.6%。而其他人力资源解决方案具体则包括业务流程外包、企业培训、劳务派遣。今年上半年,三大分部的营收分别为5294.2万元、61.2万元、245.7万元,同比增速分别达到207.6%、74.9%、-34.2%。

可以看到,公司业务流程外包(BPO)收入占比仅次于灵活用工达到了4.4%,且该板块近年来实现了大幅度的增长,其中2017-2019年复合增长率达到457%,爆发了惊人。该业务由于成本低整体毛利率也相对较高,未来不论是规模还是毛利率都将有进一步提升的空间,因此也有望驱动公司业绩进一步提升。

总体来看,其他几大业务板块能够与灵活用工形成良好的协同,提升公司在人力资源行业的整体综合实力,未来也将有望释放更大的经营效益。

三、当下的投资机会

由上我们可以看到人瑞人才处于优质的赛道之中,同时自身业务发展也十分强劲,各项核心经营指标有力验证了公司在行业的经营能力和成长姿态。

那么对于当下而言,该如何看待公司的投资机会呢?我们可以围绕以下几个方面进行探讨。

1· 业务扩张和机制创新

今年5月底,公司宣布拟成立两家合营公司,大力开拓BPO业务。我们认为,透过合营形式不仅将有利于提升团队活力,加速BPO业务扩张,同时也规避了在扩张中资金占用风险和成本压力。随着后续在合营公司的业务增长在利润端得到释放,扩张逻辑得到验证,有望驱动公司在资本市场的估值重塑。

2· 回购动作

此前公司于7月展开了回购动作,回购130.35万股,花费3983.36万港元。公司在成功上市后不到8个月就展开回购动作,而回购的目的主要用于员工持股激励计划。这反映了管理层对公司经营和未来发展的信心,同时也侧面体现了公司在疫情压力之下仍然保持着现金的充裕,具有较高的抗风险能力。此外回购用于实施员工股权激励也将有利于完善公司治理,调动团队积极性,增强员工活力,提振团队信心,为未来发展积蓄能量。总得来说,回购也向市场传递了积极信号,将有利于公司在资本市场有更好的表现。

3· 估值

根据测算公司当前经调整的动态市盈率估值不到27倍,相较之A股科锐国际75倍的估值差距悬殊。此外,根据第一上海证券的报告,其考虑到今年疫情带来的影响,采用 2021 年公司的财务表现进行估值,予以公司25 倍PE的估值中枢来进行估值,并根据 2021 年经调整净利润和每股盈利,计算得出目标价为 56 港元。较之目前仍有翻倍的空间。

此外,考虑到当前随着A股慢牛长牛预期渐显,港股内资股有望与之共振,同时伴随南下资金持续涌入,有望进一步抬升港股整体估值水平。公司作为优质赛道里的好公司,也有望获得估值修复的机会。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估