Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

2020年,新型冠状病毒席卷全球,资本市场也在跟着疫情变化随之波动。无论是早期的口罩股、呼吸机,还是随后的检测试剂、疫苗研发都在受到市场追捧。而这个逻辑的背后,则是在不确定性之下寻找相对确定性的投资逻辑,而抗疫物资成为其中的热门话题。

作为新冠检测的龙头企业,华大基因(300676.SZ)自今年以来截止2020年8月28日区间累计涨幅已达到118.59%。那么,此次公司发布的半年报表现如何?伴随着国内防疫进入常态化,华大基因的业绩能否持续?我们来一一拆解观察。

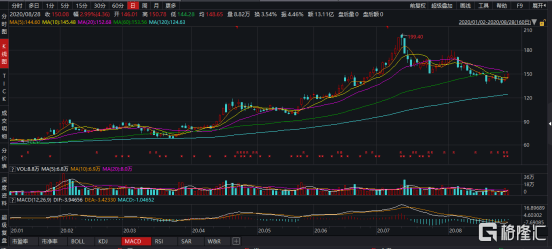

图表一:公司年初至今股价走势图

数据来源:WIND,整理 数据截止2020年8月28日收盘

新冠检测业绩持续兑现,营收归母净利激增

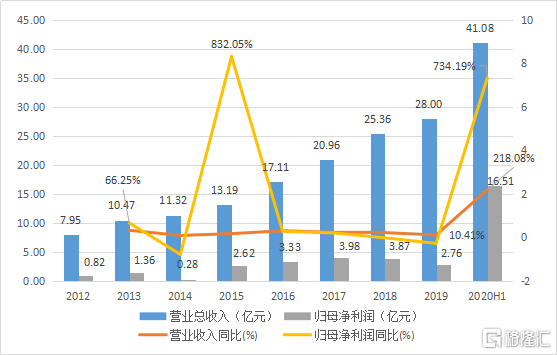

2020上半年,公司业绩表现靓丽。公司营业收入41.08亿元,同比增长218.08%;归母净利润16.51亿元,同比增长734.19%;归母扣除非经常性损益16.05亿元,同比增速801.46%;基本每股收益4.13元/股,同比增长735.67%。

受到新冠疫情对于病毒检测需求大幅增长,第二季度单季营业收入33.17亿元,同比增长368%,归母净利润15.11亿元,同比增长1414.8%。

图表二:公司营收及归母净利润

数据来源:WIND,整理

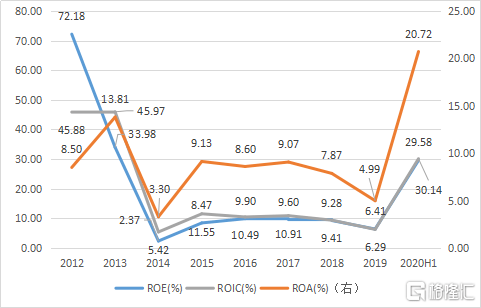

从投资回报情况上来看,公司在2020上半年净资产收益率(摊薄)(ROE)为20.72%,投入资本回报率(ROIC)为30.14%,资产回报率(ROA)29.58%。

图表三:投资回报情况

数据来源:WIND,整理

其中,最受关注的新冠检测业务正在持续业绩兑现。在新冠疫情防控关键时期,为提升新冠病毒核酸精准检测能力,公司率先启动“火眼”实验室模式,极大缓解了疫情防控压力,并快速在全国范围内推广。截止2020年6月30日,“火眼”实验室已经分别在北京、天津、深圳、武汉等全国10余个主要城市落地,不仅具备病毒核酸检测技术,还能够进行与核酸检测搭配使用的抗体检测和高通量测序,从而有效进行病毒溯源和病毒监测,国内检测通量超过20万例/天。

伴随着海外疫情爆发,公司的“火眼”实验室开始在澳大利亚、沙特、文莱、塞尔维亚、菲律宾、哈萨克斯坦等国家地区落地。截至2020年6月30日,华大基因累计在海外运营“火眼”实验室58个,分布在全球17个国家(地区),已运营“火眼”实验室最大日检测通量超过20万人份,以持续确保全球抗击疫情的检测需求。

未来看点:深入布局精准医疗

在国内防疫逐步进入常态化之际,华大基因是否还有后继爆发的能力?答案是有的,就是公司坚持“减少出生缺陷,加强肿瘤防控,精确治愈感染,助力精准医学”,长期布局的精准医疗领域将会为公司带来未来的业绩增长点。

首先,公司在生育健康基础研究和临床应用服务上,助力全球遗传缺陷防控。

2020上半年,华大基因的生育健康基础研究和临床应用服务业务营业收入较上年同期基本持平,实现营收5.68亿元,同比降低0.98%,毛利率65.89%。值得注意的是,截至2020年6月30日,华大基因在生育产品临床检测累计服务人次接近1300万,NIPT检测样本量累计超过700万例。而目前国内NIPT市场主要由华大基因和贝瑞基因寡头垄断,据贝瑞基因半年报显示,上半年公司医学检测产品及服务整体实现收入5.48亿元,较上年同期减少7.50%。

业内人士指出,面对突发的疫情影响,华大基因作为基因测序龙头企业,其他各业务板块具备业绩韧性;而随着国内对NIPT监管从无序到有序、越来越多省份将NIPT纳入医保,NIPT开始进入大众价时代,华大基因凭借先发优势和技术优势,未来业务渗透率仍具有提高空间,无创升级产品及生育健康相关新产品也将满足更多客户的多元化需求,承接该板块业务增长动能,从而提升业绩。

其次,公司在肿瘤防控及转化医学类服务上,落实肿瘤精准防治。

2020上半年,公司肿瘤防控及转化医学类服务实现营收0.81亿元,毛利率43.75%。目前,尽管布局肿瘤防控的企业如雨后春笋般涌现出来,但华大基因核心竞争力强,渠道和品牌优势明显。截至报告期末,公司已经和超过500家三甲医院建立了长期业务合作关系,并成功测试运行了多家肿瘤高通量测序实验室,累计提供超过9万人的肿瘤基因检测服务,并积极推动宫颈癌和肠癌早筛服务,其中超过480万例HPV检测。

随着国内新冠肺炎疫情的好转以及疫情防控成效向好,医院接诊逐步恢复正常,肿瘤防治业务有望恢复,并在未来成为高速增长的盈利点。

值得注意的是,2020年8月,FDA连批了两款基于高通量测序的癌症液体活检伴随诊断大Panel产品。大Panel涵盖的基因数多,可以指导靶向治疗,帮助患者筛选出更多药物作用靶点,在肿瘤防控相关的基因检测领域,大Panel有着迫切的临床需求和应用前景,是行业的发展方向。所以测序成本是影响大Panel产品发展的重要因素,而华大基因基于国产自主高通量测序仪,将有望在未来充分发挥“价格可及”的优势,使更多的肿瘤患者享受到基因科技带来的福音。

然后,公司在多组学大数据服务上,推广自主高端国产测序平台。

2020上半年,公司在多组学大数据服务整体营业收入实现营收2.81亿元,毛利率24.27%。今年4月,公司在国际发布了基于自主平台测序的万例WGS疫情样本测序服务,为国际上从事新冠病毒研究的科研用户提供了全面的多组学解决方案。

随着国内高校及科研院所陆续开学恢复工作,在国产替代的政策红利之下,该板块业务有望逐步恢复。

最后,公司在疫情相关检测试剂盒上,感染防控以及综合解决方案服务板块将有望继续高速增长。

华大基因的主营业务分为五大部分,其中与疫情相关的感染防控基础研究和临床应用服务、精准医学检测综合解决方案两项业务,在报告期内分别实现营收1.84亿元、29.92亿元,同比增长429.94%、1230.36%,毛利率分别为51.65%、70.52%。

随着海内外疫情先后蔓延,检测试剂需求激增,大规模筛查已成常态化,而保证产品质量以及产品国际资质将成为国内相关企业业绩增厚的关键因素。华大基因新冠检测产品包括核酸检测试剂盒和抗体检测试剂盒,技术覆盖荧光PCR法、联合探针锚定聚合测序法、酶联免疫吸附测定法及胶体金法。

同时,相关产品还陆续获得了欧盟、美国、日本、澳大利亚、新加坡和加拿大等国家和地区的相关资质及认证,并率先进入WHO(世界卫生组织)应急使用清单。业内人士预计2020年下半年甚至2021年,新冠病毒检测业务出口订单持续增多,华大基因业绩弹性巨大。

此外,在感染防控业务方面除了在新冠检测产品上公司取得多项成果,华大基因持续致力于传感染性疾病病原学诊断类产品的研发,报告期内,新增高敏版PMseq®病原微生物高通量基因检测产品,根据不同病原类型(DNA或RNA病原体)以及不同检测灵敏度进行了细化。随着新产品的持续推出未来有望逐步为公司贡献业绩。

多年的科研投入厚积薄发,为公司带来业绩的增长后,华大基因已开始着眼于未来的发展和布局。2020年7月初,公司公布了计划于创业板非公开发行股票的预案,在预案中,华大基因表示,面对行业快速发展趋势,公司需要尽快在在规模效应、产业链延伸、新产品研发和技术创新等方面取得进一步突破,继续强化和提升自身的竞争优势,强化核心竞争力。并计划将募集资金主要用于提升生产产能及检测质量,并升级建设云数据处理系统以及生物样本库。

确保公司不仅赢在当下,更能够长久地保持竞争力,赢在未来,这也与华大基因一贯富有远见的布局策略相契合。

小结

新冠爆发,相关的防疫物资有关公司不断受到资本市场的关注。在国内疫情逐步进入常态化管理之下,有关板块也有所回落。那么问题来了,接下来下半年,医药板块走势是否还能继续上半年的疯狂走势?答案是,相比起“鸡犬升天”,应当选择有实打实业绩支撑的个股,进行观察跟踪。

华大基因作为新冠检测龙头公司,上半年的业绩也算是不辱使命。在相关板块业绩爆发的同时,毛利率正在提升,三费持续降低,整体现金流也在不断改善。在海外订单不断提升的同时,公司深入布局的精准医疗也将成为公司未来发展的中流砥柱,值得关注与期待。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估