Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

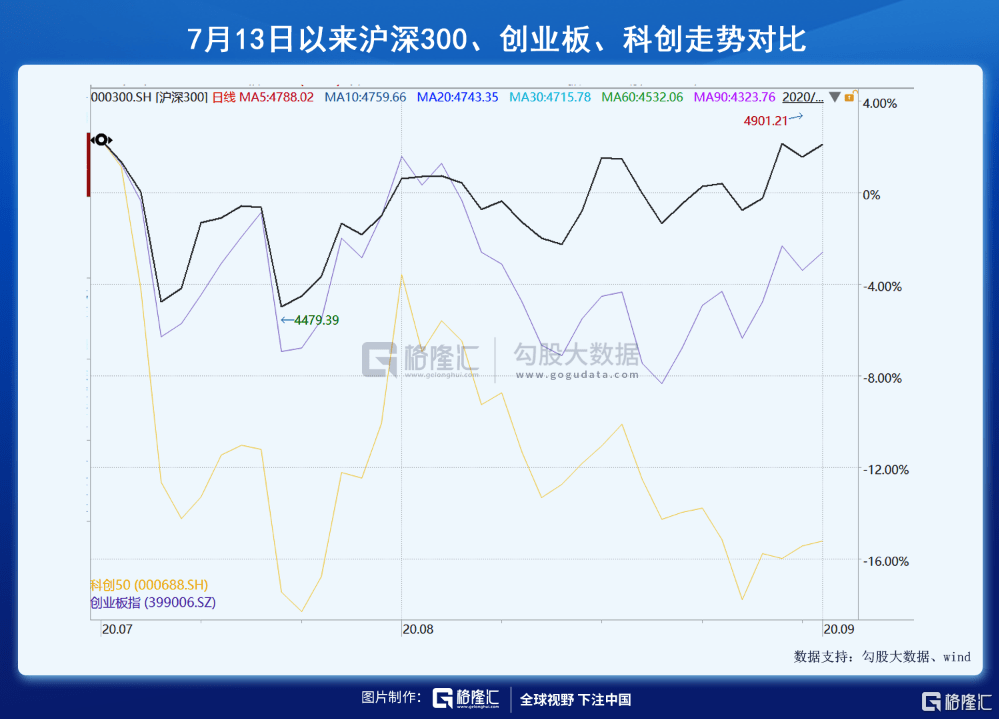

最近的行情算比较强,比如沪深300,昨天创新高了,创业板我一度认为是已经凉凉,但最近也很强,硬生生把关键位置给守住了,科创板就比较弱了,中芯可惜了许多人的情怀投资,大国重器,我一向敬而远之。

当前市场最令人满地找膝盖的还是确定性泡沫,代表就是海天味业。

A股三千,我独服海天。今天本来是比较无聊的行情,尾盘突然起来了,而海天全天都强,尾盘也参与了拉升,涨了3个点,按这个趋势,突破190,就是这两天的事了。海天的估值,也已经迈过了100倍的门槛,市场已经超过6000亿,相当于两个万科了。

属悲催,还是金融地产,我8月初从保守投资的角度捡了一些金融地产,不过除了波行强,其它没涨太多,现在我已经都清掉了。

银行要让利,地产要调控,还是算了,这个板块本来我也看不懂,大多数人应该都看不懂,只是觉得便宜得发指。现在想来,还是别想着占市场的便宜,要么便宜有便宜的道理,要么市场纠错也需要一个时间,这个等待足以让人崩溃,我一位重仓招波平万的朋友今天开玩笑说以后不再买入任何30倍以下的股票。

整个大A的估值现在就是这样,消费贵,医药贵,科技贵,这个估值,如果货币政策收紧的话,一定是撑不住的。

目前政府没有紧缩信贷的理由,边际收紧也只是剁最夸张的,比如半导体和疫苗,整体市场依然是较宽松。上周四美联储也宣布更改通胀目标,不盯一个时间点上的2%,而是盯一段时间内的平均2%,考虑过去美国的通胀多数在2%以下,那么平均一下,不言而喻,未来要到2%以上,也意味着,美联储的水可能更大,这也是美元再度走弱的原因之一。

当然,估值已经到这个份上了,还是要做好一些消化估值的准备。估值消化方式有且只有两种,一种就是崩盘,直接剁估值,这种比较惨,属于泡沫破裂。一种就是用盈利吸收,这种相当于是站在时间的有利一边,我称之为确定性泡沫,这种泡沫在低利率环境下,有可能不会破。

不过人性是贪婪的,如果泡沫不会破,那就捣鼓出更大的泡沫。从海天的情况看,因为海天上面的盈利增长具有极高的确定性,也就是估值确定性地可以被吸收,反而导致了更加夸张的估值,最新是104倍,而海天过去五年的增长都很稳定,营收10多个点,利润20多个点。尽管海天的品类延展性极强,但我们不能指望过去基数低的情况下,海天还只能20个点的增长,未来基数大了,还能上到30,40以上去。

海天今天的市值走到了6000亿以上,已经是两个万科了。2019年8月份左右,海天刚刚超过万科,大家都说海天贵了,万科便宜了,经过一年,海天涨出了一个万科来。最终走到哪里,拭目以待,这必然会是A股投资上的一个经典案例。

在海天的带领下,比较好奇茅台的估值会走到哪,现在是51.6倍。延展性茅台不如海天,茅台只有提价一条路,系列酒虽然有增长,但相比茅台酒的体量,还是太毛毛雨,但确定性,茅台绝不输海天,茅台的估值现在只输2007年大牛市了。

昨天下午港A跳水,有说中印的,有说台海的。不过,人民币最近走得非常强,这并不像贸易要起新的争端或者中国的地缘政治要起新的变数迹象。

9月份目前似乎没有什么重大风险,主要还是关注9月份的货币数据。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估