Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

上半年,随着新冠疫情逐步得到有效控制,房地产行业的复苏超出市场预期,不少房企销售额在一季度短暂探底后,二季度迅速收复失地,并逐月创出新高,表现出整个行业相对平稳的发展态势。同时,结合因城施策导向的进一步深化,区域结构分化明显,核心城市群的房地产市场亦将持续向好。

在另一方面,"房住不炒"作为本轮房地产市场调控一贯的主基调,并不会因为疫情原因而有丝毫松懈。截至8月27日晚,港股市场共有60家上市房企对外披露中期业绩。在今年波云诡谲的外部环境中,头部房企整体表现不俗,整个行业"强者恒强"的分化趋势进一步加剧。

8月26日,龙湖集团披露2020中期业绩报告。数据显示,龙湖集团上半年实现收入511.4亿元,同比增长32.6%;归属于股东的净利润为63.4亿元,核心权益后净利52.7亿元,同比增长12.1%;毛利同比增长25.2%至157.5亿元。同时,龙湖集团实现毛利率30.8%,核心税后利润率为14.6%,核心权益后利润率为10.3%。

在业绩稳健增长的同时,龙湖地产的财务结构也在持续改善。截至上半年,龙湖地产净负债率(负债净额除以权益总额)为51.4%,在手现金为784.0亿元。同时,作为民营房企的龙湖地产资金成本仅为4.5%,与中海、华润等头部央企基本处于同一水平。

销售规模稳步提升,完成全年目标难度不大

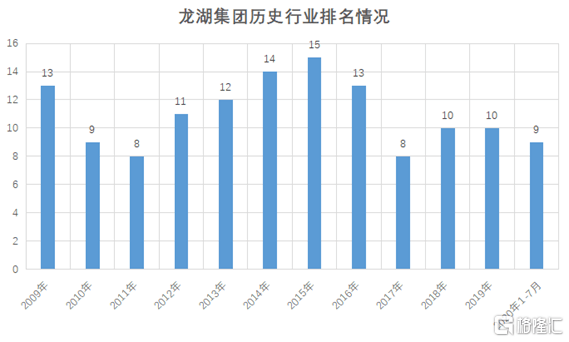

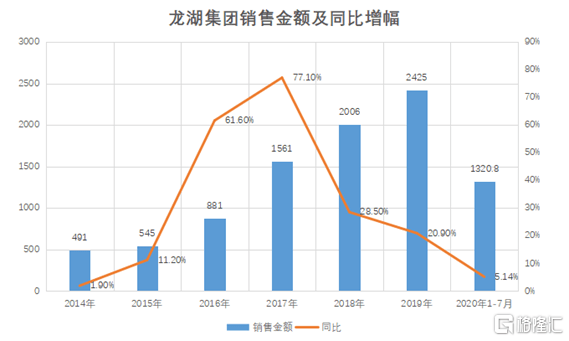

龙湖集团业绩的持续增长离不开公司销售规模的稳步提升,继2017年销售规模突破千亿之后,公司销售额继续上台阶。数据显示,龙湖集团近3年行业排名基本稳定于TOP10以内。今而在年上半年,龙湖集团实现合同销售额1111亿元,同比增长5.2%,其中长三角、西部、环渤海、华南及华中区域签约销售金额占比分别为37.0%、24.9%、22.4%、12.0%及3.7%。截至2020年6月底,龙湖集团已售出但未结算的合同销售额为3021亿元,面积1770万平方米,为未来集团利润持续稳定增长奠定坚实基础。

而根据最新销售数据,截至今年前7月,龙湖已累计实现合同销售金额1320.8亿元,完成全年目标的一半。对此,中金公司以及龙湖集团下半年月度销售能保持在230-270亿元,完成目标难度不大。

(资料来源:克而瑞、公司公告)

从龙湖集团过往销售规模增幅上可以看到,继2017年突破千亿大关之后,公司销售增长速度开始放缓,2018年和2019年,龙湖集团的销售增速分别降至28.5%和20.9%。

当然,龙湖集团销售降速有公司主动"稳增长"的原因。一方面,跨越千亿门槛后,龙湖集团自身体量已足够大;另一方面,则是随着行业宏观调控的日趋收紧,龙湖集团相比增量发展更加关注质量发展,力求保持整体的适量增长。

实际上,龙湖集团的战略调整确实也符合房地产行业内部增长逻辑的变迁。早在10多年前,市场评价房企的标准很简单,主要看有多少土地储备,以土储定价值。房价持续单边上涨,让房企利润空间具备很大的弹性,在这样的"土地红利"时代,即便是"薄利多销"的房企,配合高周转和高杠杆都能赚得盆满钵满。而到了2014年前后,整个行业发起一轮轰轰烈烈的"去库存",行业进入"金融红利"时代。彼时,房企尤其是民营房企毫不犹豫地上杠杆,将房地产行业推向"过热"。但自2017年开始的宏观调控和去杠杆再次改变了行业的逻辑,整个房地产行业逐渐进入"管理红利"时代,在这样的时代背景下,越来越多的头部房企将注意力从关注高速增长转移到可持续地高质量增长上。

坚守拿地纪律,聚焦一、二线核心城市及卫星城

龙湖集团对于高质量增长的理解也体现在对于拿地的态度上。在日前召开的业绩会上,龙湖集团CEO邵明晓明确表示,考虑到近期火热的土地市场,龙湖集团不会为了冲规模在短期内高点拿地,而是会在坚守净负债率50%-60%的投资纪律下,按照既定节奏,在预定的城市里获取合理价格的土地。

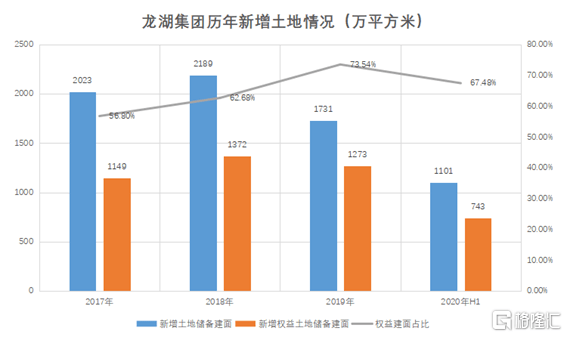

资料显示,龙湖集团上半年新增53个项目,当中13个为收并购,40个来自于招拍挂,新进唐山、肇庆、清远三城,新增土储总建筑1101万平方米,权益面积为743万平方米,平均权益收购成本为每平方米6425元。

(资料来源:公司公告)

所以,龙湖集团对拿地的审慎态度并非意味着要陷于平庸,所谓的"不拿地"只是不拿高价地块,对于价格合理的优质项目,龙湖集团依然会选择主动出击。就像公司管理层在业绩发布会上说的:"公司在今年1-2月份的时候拿的项目还是比较多的,到了3月土地市场热起来以后,我们反而是比较节制的。"

据了解,上半年龙湖集团在长三角地区基本上没有投太多项目,因为当时长三角市场最先从疫情阴霾中复苏,也是全国土地市场最为火爆地区之一。但到了6-7月份,出现了合适的机会,龙湖集团又重新开始布局长三角。就在8月20日,龙湖集团斥资6.66亿元竞得瑶海区YH202004号地块,资料显示,该地块楼面价每平方米6483.02元,溢价率19.77%,竞自持面积2000平方米。

(瑶海区YH202004号地块示意图,资料来源:合肥乐居网)

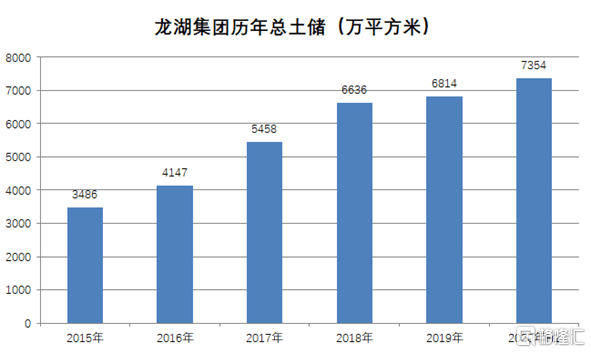

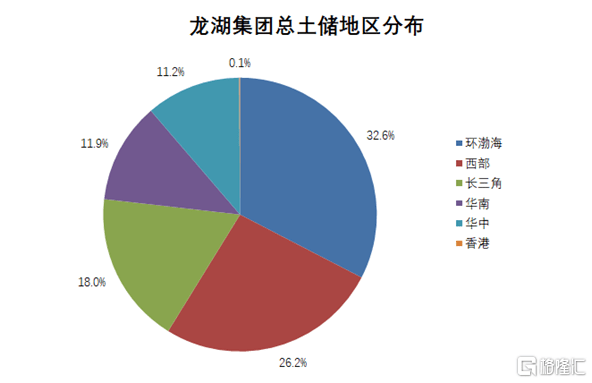

数据显示,截至上半年,龙湖集团持有的土地储备合计7354万平方米,权益面积为5128万平方米,足以满足公司未来3-4年的开发需求,正是充裕的土地储备避免了龙湖集团过分追求规模的盲目倾向。同时,龙湖集团土地储备平均成本为每平方米5829元,为当期签约单价的34.3%。

按地区分类,环渤海地区和西部地区仍然是龙湖集团的"粮仓",上述两地分别占总土储面积的32.6%和26.2%,长三角、华南、华中及香港则分别占比18%、11.9%、11.2%及0.1%。

(资料来源:公司公告)

另有数据显示,龙湖集团7月份新增项目共计10个,分别位于绍兴、台州、上海、成都、沈阳、石家庄、晋中和莆田。从补货均价来看,7月公司新增土地平均楼面价为每平方米6623.83元,单月楼面价/单月销售均价为38.96%,今年前七个月公司累计土地楼面价/销售均价为42.10%--龙湖集团新获取项目相对于当下销售均价而言,仍具有一定的盈利空间。

商业运营、租赁住房和智慧服务开始贡献收入

如今,龙湖集团多业态齐头并进离不开公司多年来对能力圈的打造。2018年,公司确定了面向未来的四大主航道业务,分别是地产开发(C1)、商业运营(C2)、长租公寓(C3)和智慧服务(C4)。

从上半年收入贡献来看,物业发展业务录得收入452.5亿元,同比增长32.4%;投资性物业贡献收入33.6亿元,同比增长30.4%。其中,商场、租赁住房占比分别为77.4%与21.8%。可见,在地产开发之外,商业运营、租赁住房业务已经开始逐渐为龙湖集团贡献收入。

尽管年初受到疫情冲击,以及向商户提供近5亿元补贴,但从上半年情况来看,龙湖商业依然保持了稳健增长,这足以证明公司对于商业运营的打造卓有成效。其中,南京龙湾天街于今年6月开业,开业出租率达99%,开业3天总客流突破46万人次,总销售额达3510万。截至上半年,龙湖商业已进入全国25座城市,累计开业商场达40座,已开业商场建筑面积为387万平方米,整体出租率94.7%。

(南京龙湾天街示意图)

根据龙湖集团管理层在业绩会上的透露,目前公司在手的商业运营项目到年底约有近100个,到今年年底将开业48个项目,该业务未来有望实现每年30%的增长。对此,中金公司表示,伴随下半年宏观经济的复苏,预计龙湖商业同店租金有望恢复双位数增长,并平稳达成全年 55 亿元的租金收入目标。

在商业运营业务实现稳步增长的同时,旗下租赁住房业务龙湖冠寓也在悄然发生"质变",今年已经开始能够实现微利。据了解, 冠寓目前已陆续在全国30余个高能级城市开业运营。而截至2020年6月底,冠寓已累计开业房间数量达7.9万间,开业超过六个月的房源出租率为88.6%,位居集中式长租公寓行业品牌指数排行榜TOP3。

(龙湖冠寓示意图)

而根据管理层的预期,冠寓今年开业房间数量将达到10万间,收入有可能将超过20亿元,经过多年的打磨,长租公寓在未来也将成为重要的盈利增长点。

作为龙湖集团旗下另一主要航道,智慧服务业务的运转也保持健康。截至上半年,智慧服务业务实现在管面积1.32亿平方米。上半年,龙湖智慧服务已经基本完成了一、二线核心城市及三、四线潜力城市的布局,实现营业收入24.9亿元(合并抵消后),全年收入有望突破60亿元。

结语:股价10年翻七倍背后,龙湖集团长期投资价值凸显

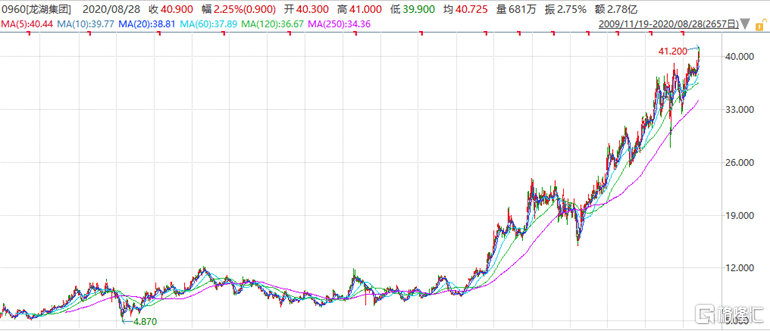

上市以来,龙湖集团的股价展现出长期向上的姿态,10年累计涨幅将近7倍。公司股价涨幅的背后,也代表了资本市场对于公司稳健基本面的认可。而在今年以来,龙湖集团股价累计涨幅高达14.86%,龙湖集团不仅跑赢恒生指数同期下跌9.82%的回报率,股价更是在8月27日创下41.2港元的历史新高。在房地产行业整体估值被压制的背景下,也反映出龙湖集团十足的韧性。

(资料来源:Wind)

随着龙湖集团发展的持续向好,海内外专业投行也纷纷给予龙湖集团积极展望。据Wind数据,今年下半年以来有多家券商对龙湖集团进行覆盖,其中CIMB、天风证券、中信证券、国信证券给予龙湖集团"买入"评级,中金公司给予类公司"跑赢大市"评级。

有机构预计,到2021年,龙湖集团将进入稳定增长期,核心利润增长率将保持在20%以上。得益于持续利润增长的历史记录、稳健的财务状况、不断上升的房屋销售以及主要来自一线和二线城市的经常性收入,龙湖集团相比其它同行具有明显优势。在整个房地产行业的资金流动性仍然紧张的情况下,公司51%的净负债权益比、较低的融资成本和有限的短期期限均有利于增长。截至2021年,龙湖集团毛利润率可能保持在25-30%这一目标的上端,此外商场租赁、物业管理和房屋租赁也将推动公司长期增长。

而根据天风证券的推算,龙湖集团2020-2022年营业收入分别达到1963.3亿元、2356亿元、2721.2亿元,对应核心利润为190.4亿元、223.8亿元、254.1亿元,对应2022年市盈率为7倍。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估