Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

编者按:2020年,一场突发的疫情使快消行业面临集体大考。商场门店流量下滑,宅经济悄然发展,休闲零食万亿市场蓝海出现……消费行业或迎来新一轮的重新洗牌。

随着消费升级和新消费群体的兴起,网红带货、社群营销……新兴的营销模式又会给快消业带来哪些改变?

9月3日,调味品巨头海天味业股价再创新高,总市值突破6500亿元。

截至发稿,海天味业涨1.81%,报198.48元/股,市值6431.63亿,动态PE也高达100倍。

2014年上市至今,六年间,海天味业的市值由500亿飙升至6500亿元,足足翻了13倍。今年其累计涨幅已超过120%,总市值仅次于中国石油,位居A股第11名。

然而,业内人士指出,这是高估值泡沫下的市场炒作行为。

“卖酱油”的业绩是否足以撑起6500亿的高市值?8月31日,银河证券策略研报表示:“不对当下创纪录的消费股再唱赞歌,因为创纪录估值意味着未来投资回报率下降。”

年内市值涨超120%超券商目标价,二季度持仓机构激增300余家

2019年9月2日,海天味业的市值首次突破3000亿元,超过房地产巨头万科等知名企业,“卖房的比不上卖酱油的”盛传一时。

彼时,万科董事长郁亮曾表示“很服气”:“如果一家公司的产品能满足千家百户的美好生活需要,并成为老百姓的首要选择,这样的公司值很多钱是应该的。”

然而一年后,截至2020年9月2日收盘,万科A市值3197.2亿元,不足海天味业总市值的一半。

今年以来,海天味业的股价和市值以火箭的速度持续走高,累计涨幅超过120%,不仅相当于两个万科,还超过了交通银行和兴业银行市值之和。

上半年,万科营收1463.5亿元,净利润125.1亿元;交行和兴业银行营收之和超过2000亿元,净利近700亿元。而海天味业上半年营收115.95亿元,净利润32.56亿元,尚不及上述企业的零头。

今年6月,胡润研究院发布的《疫情四个月后全球企业家财富变化特别报告》显示,海天味业实控人庞康进入胡润全球百强企业家中财富增长最快的前十名,四个月内财富增长40亿美元,庞康的个人身家达到1050亿元。

而按照海天味业的最新市值计算,持股32.5%的庞康三个月后财富已超过2000亿元,身家翻倍。

除实控人外,Choice金融终端数据显示,截至2020年6月30日,海天味业前十大流通股东持股合计83.76%,股权可谓高度集中。

其中,控股股东广东海天集团股权占比58.26%,除香港中央结算有限公司和中国证券金融股份有限公司分别持股6.38%和0.94%外,其余前十大股均为自然人股东,也是公司高管。

而海天味业余下不足20%的流通股又相当分散。截至二季度末,海天味业股东总户数4.66万,较一季度增加了87.28%;持仓机构共472家,与一季度相比增加了347家。

数据显示,截至2020年6月30日,持有海天味业的银华富裕主题混合、景顺长城新兴成长混合、泓德丰润三年混合基金持股总数位列前三,但持仓最高的基金占其总股本的比重仅有0.18%。买入海天味业的基金持股总数仅6258万股,占全部流通股的1.93%。

记者发现,泓德、汇添富、景顺长城旗下多只基金新进持股或增持海天味业,机构抱团或为其高估值推波助澜。

截至9月2日,海天味业的市盈率已经接近99倍。业内不少声音指出,海天味业当前估值过高,其高市值背后不过是市场的炒作。

食品产业分析师朱丹蓬对记者表示,整体来看,海天味业的估值虚高,是券商的炒作和推高。“海天作为调味品行业体量最大、利润最高的领头羊,受到整个资本的追捧、青睐以及抬高是一个正常现象,但整体的泡沫已经很大了。”

事实上,作为消费龙头白马股,海天味业的确受到机构的青睐。

华泰证券指出,海天作为调味品龙头有望保持领先优势,不断提升市占率,故对其维持盈利预测,预计 20-22 年其归母净利润达63.45亿、76.56 亿和91.22 亿, 21年PE估值在80倍,目标价188.80元。

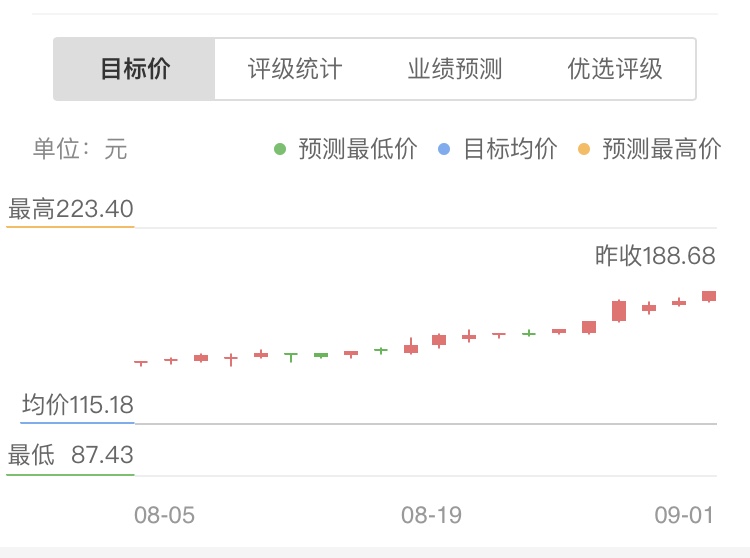

据记者不完全统计,今年8月以来,有16家券商都对其给予“买入”“增持”或“强烈推荐”的评级。同花顺显示,券商对其给予目标价最高为223.4元,最低117元,均价为144.11元,而海天味业如今198.48的股价已超过大部分券商对其给予的目标价格。

银河证券策略分析师曾万平近日发表对海天味业个股的看法,他认为,其个股成长性和护城河都不差,但类似强大竞争力的成长性确定公司,在其他行业,市盈率是他的一半乃至40%,没理由再去高估值追求这种“确定性”。

上半年净利同比增18%,增速不及同行调味品企业

市值暴增的背后是海天味业上半年业绩的稳步增长。

疫情爆发后,酱油及其他调味品作为消费者的必需品,其上半年业绩不降反升。

近日,海天味业发布了其2020年上半年的业绩报告。截至2020年6月30日,海天味业实现营业收入115.95亿元,同比增长14.12%;净利润32.56亿元,同比增长18.27%。

分季度看,海天味业一季度营收同比增长7.17%,净利同比增9.17%。而国家统计局数据显示,今年一季度调味品行业规模以上企业营收同比下降7%。

二季度,海天味业营收57.5亿元,同比增长23.1%;净利润同比增29.1%,涨幅甚至超过往年平均水平。

2017年-2019年,海天味业营收增长率分别为17.06%、16.8%、16.22%;净利润近三年增长率为24.21%、23.60%、22.64%。三年来,其营收、净利润分别保持在16%和20%以上的增长速度,增长态势十分稳定。

对于疫情带来的冲击与影响,海天味业方面曾公开表示,疫情之下,海天味业的销量受到较大影响,这部分销量将会是直接损失,但总体影响在可控范围,且调味品的需求属于刚性需求。因此,该公司不降低全年目标,力争2020年营收15%、利润18%的增长。

然而,同为调味品企业的千禾味业和中炬高新虽营收规模和利润总额不及海天味业,但二者上半年同期利润增速分别达79.85%和24.31%,均超过海天味业。

营收增速方面,千禾味业上半年营收同比增34.53%,约为海天味业营收增速的2倍。

值得注意的是,二级市场上,千禾味业和中炬高新的市值之和虽不足海天味业的六分之一,但今年以来,二者的市值涨幅同样都在110%左右,市值翻倍,创下新高。

酱油业务贡献六成营收增速放缓,多元化战略布局艰难

经营数据公告显示,海天味业的蚝油业务上半年实现营收19.98亿元,同比大增16.48%;酱油业务营业收入66.29亿元,同比增长10.71%;调味酱业务实现营收13.79亿元,同比增长9.34%。

目前,海天味业的主营产品覆盖酱油、蚝油、酱、醋、鸡精、味精、料酒等。其中酱油上半年的营收占其总体营收的六成。作为海天味业的超级单品,酱油也一直是其多年来业绩增长的有力支撑。

2017年-2019年,海天味业酱油的收入分别为88.36亿元、102.36亿元和116.29亿元,营收占比分别为60.58%、60.09%和 58.74%,业绩贡献始终过半。

但随着酱油市场近年的逐渐饱和,海天味业的营收增速也略显疲态。近两年,酱油产品的营收增速分别为15.85%和13.6%,今年上半年增速只有10.71%,呈逐年下滑趋势。

除传统业务外,海天味业近年还在尝试多元化的产品布局。

上半年,海天味业以1.69亿元收购合肥燕庄食用油有限责任公司67%的股权,以扩展其芝麻油业务。近期,海天味业还在其天猫旗舰店推出了首款海天牌火锅底料,包括韩式辣牛肉、新疆番茄等四种口味,首次涉足火锅底料市场。

早在2017年,海天味业还以4027万元收购丹和醋业70%的股权,加码食醋市场。然而食醋行业亦有像恒顺醋业、紫林醋业的头部企业,具有较强的区域性和分散性的特点,近年来行业竞争加剧。

2020年上半年,丹和醋业净利润仅893.23万元,不足海天味业总利润的3%。

由此看来,其多元化战略的推进似乎并不顺利,而想要进一步扩展至火锅底料市场似乎更加艰难。

根据弗若斯特沙利文的数据,火锅底料市占率来排名前五的品牌分别为颐海国际、红九九、天味食品、德庄和红太阳,竞争十分激烈。其中,颐海国际的市占率为13.4%,2020年上半年,其火锅底料的收入达12.15亿元,同比增长12%。

朱丹蓬对记者表示,目前,火锅底料的行业红利和消费红利有很大的增长空间,但火锅底料跟一般的调味品的操作有一定的差异,对于海天而言,如何把火锅底料进行快速的布局、快速的变现,还有一定的挑战和压力。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估