Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

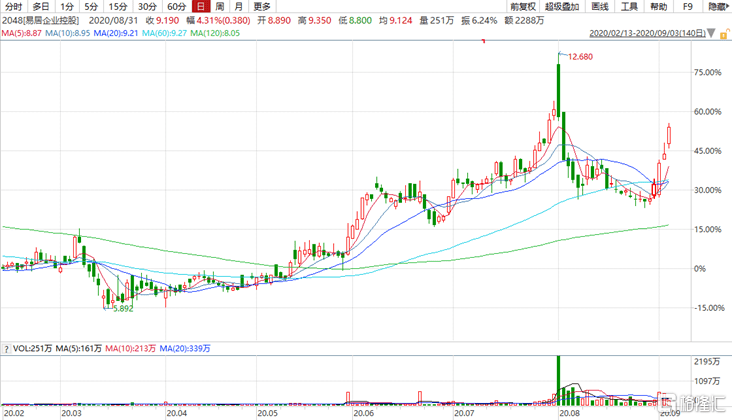

8月31日晚间,易居企业控股(02048.HK)发布中期业绩报告,上半年,录得总营业收入为28.45亿,税息折旧及摊销前利润为4.36亿,利润及全面收益总额近1.05亿。

透过财报,可以发现疫情之下,公司一季度受到较大影响,但在二季度后实现快速回血,上半年最终实现盈利。财报公布后公司的股价连续三天出现较大涨幅,可见市场已经消化和释放了公司上半年疫情刺激下的业绩风险,对公司后续经营展现了较乐观的一面。

1、疫情之下,通过"压力测试",凸显基本面韧性

上半年,易居企业控股整体营收为28.45亿,分业务板块看,一手房代理服务实现营收12.7亿,房地产数据及咨询服务实现营收4.8亿,房地产经纪网络服务实现营收11.0亿。除了一手房代理服务业务出现较大幅度下滑外,其他两大业务保持了相当的韧性,其中房地产数据及咨询服务营收同比增长7.4%,板块净利润同比增长13.9%至9434万元;房地产经纪网络服务板块净利润大幅增长563.9%至3751万元。

相对稳健的经营也反映在公司现金流量表上,上半年易居实现经营性现金流由负转正且得到大幅提升,由上年同期的净流出约2.45亿增长至净流入超8.33亿。此外公司加强了债务及现金流管理,现金有所增加同时,净债务略有下降。截至中期期末,公司账面拥有现金余额39亿。总体来看,公司当前资产负债率保持在安全水平,在手现金充裕,同时具备良好的现金流状况,抗风险能力较强。

透过上述一系列业绩指标,不难看到疫情之下易居经受住了在极端环境下的压力测试,尤其是一季度房地产行业长时间停工停业之下,公司仍然保持了较强的抗风险能力,并在此后二季度实现快速回血,回归到正常经营轨道。管理层能够积极响应市场和环境的变化,主动作为,降低疫情对公司业务及业绩造成的影响。正如,尼采所说:那些杀不死你的,只会让你更强大。我们认为面对此次危机,易居企业控股快速扭转局面,体现了强劲的综合实力,也将让其在疫情后时代迎来做大做强的新机遇。

2、联盟阿里打造房产交易"超级航母",迎接价值升维

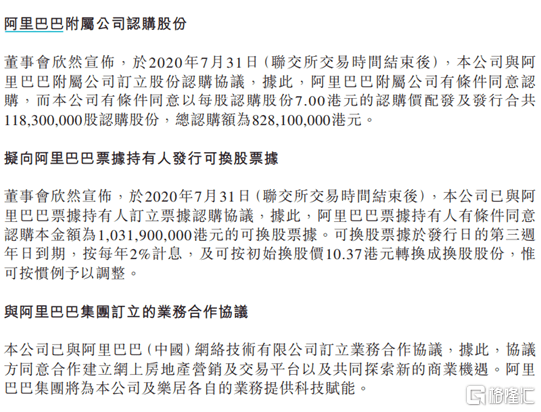

疫情阴霾之下,易居不仅克服困难推动企业稳健经营,同时公司也在积极捕捉市场发展机遇,加快数字化战略布局。其中引发市场关注的大动作是,今年7月下旬,易居与阿里巴巴宣布建立战略合作关系,共建线上平台,推动房产服务行业走向全面数字化、智能化。受此消息影响,易居股价一度在市场上出现大幅拉升。

伴随互联网对传统行业的渗透和改造,房产交易市场不可避免的要完成"线上化",实际上一众互联网巨头也早已经纷纷在这之中提前试水或布局,今年最为瞩目的莫过于腾讯投资的贝壳找房登陆纽交所挂牌上市,市值一度突破600亿美元,甚至大幅超过了碧桂园、万科、恒大这类传统房地产开发龙头。

分析来看当下市场愿意给房地产数字化交易和服务平台更高的估值,一方面在于整个市场的规模庞大,具有可观的前景和想象空间。当前伴随城镇化趋势加速、消费升级及人口结构升级带来了巨大的新房和二手房市场,相关数据显示,近年来我国房地产市场一二手房的整体规模高达近20万亿,且行业远未到天花板。而另一方面还在于疫情冲击下,依赖于线下服务的的传统房地产交易模式遭受重创,也倒逼了在线房地产交易服务的需求增长,并形成了新的消费群体和市场空间。其不仅有效验证了房产交易线上化、数字化的可行性和可拓展性,同时也提升了房产交易服务行业在线化的能力,激活了行业快速向上周期。

由此观之易居,我们认为公司在房地产线上化领域享有多重优势,具体体现在,一方面,易居拥有巨大的资源禀赋,不论是此次进一步联盟的互联网顶级巨头阿里集团,还是公司背后依靠的阵容强大的地产开发股东,公司链接了房地产行业和互联网行业的众多实力选手,天然的在房产行业线上化、数字化线上具有先天优势。其能够聚集多方资源,构建房地产线上线下数字化交易生态,为多方赋能最终达到共赢。

而另一方面,公司当下聚焦的三大业务,从新房营销代理、房地产数据应用服务到房地产经纪网络服务,三者不仅已经形成了核心业务闭环,同时也仍有巨大的机会借助线上化和数字化的加持,进一步激发内生动力。此外三者亦能够借助链接外部数字生态和产业上下游持续创造协同效应,为市场带来更优质和革命性的创新产品与服务,最终达到自身业务模式的进一步升级与重塑。

正如此前文章《易居(02048.HK)牵手阿里,房地产交易市场再起风云》中所提到的,我们更为关注的是,易居透过与阿里庞大的商业生态进行合作,将实现以房地产信息、交易等为起点的一个连接整个线上线下的新兴业态,达到为客户提供全生命周期服务的可能。而这之中伴随新兴科技力量的加持,这一演变也将从根本上重塑整个房地产交易生态,令易居具备更高的竞争壁垒,最终持续在行业中扩大市场份额,并打开更广阔的增长空间。

更通俗的来说,我们最能想象的到的是,透过与阿里的合作,其旗下芝麻信用等系统即可满足购房资格审查,解决"诚意金"等涉及到的购房风险问题,此外透过一系列涵盖VR看房、区块链合同、线上金融等技术及产品,还能够实现从选房、购房、签订合同、线上贷款等一站式服务,从根本上降低客户的购房成本,提高房产交易的效率和服务体验,引领整个房产行业全面升级。此外围绕房产交易前后的社区服务、出行、健康等领域,易居与阿里透过资源整合和数字化升级还将衍生出更大的商业机会,最终打造出一个具有高度粘性和商业价值的房产交易生活服务平台。

3、经营利空逐步出清,估值进入新拐点

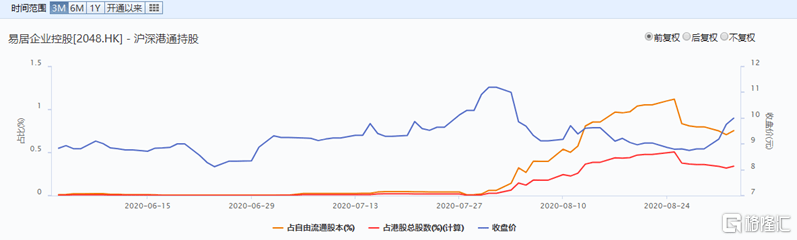

尽管上半年疫情对公司业务一度带来较大冲击,易居仍然在资本市场取得了亮丽的表现,截至9月3日,其年内累计涨幅已经接近40%。上半年公司还成功进入到港股通,得到了南下资金的认可,尤其是自7月以来,南下资金更是呈现大幅加仓之势。

我们认为公司进入港股通后,伴随南下资金的涌入,提升了公司在二级市场的流动性,对公司的估值将起到长期利好作用,而这一效应也正伴随公司上半年业绩风险的释放不断增强。

值得注意的是,今年以来,南下资金不断加仓港股,持续呈现净流入状态,截至9月3日,南下资金近6个月累计净流入3451.亿港元,已经远远超过了2019年全年的2230亿元。从南下资金的偏好来看,其往往更倾向于购买业绩确定性强,同时在行业内具有竞争力和稀缺性的头部企业。我们认为易居企业满足南下资金的这一偏好,未来港股通持仓比例有望进一步抬升。

一方面,是基于易居业绩在下半年反转将是大概率事件,尤其是伴随公司在疫情压力下在经营层面不断强化运营,提质增效,迈向高质量发展,为后续业绩增长的弹性进一步释放带来了强劲支撑。而另一方面,还在于公司积极布局线上发力房产交易数字化,与阿里的战略合作已经迈向坚实的一步,透过联盟互联网巨头发力线上线下房产交易、数字营销等领域,公司进一步巩固了自身作为房企交易服务龙头的地位,并为未来的商业模式变革带来了更大的想象力,公司的估值也将受益于此迎来重估。

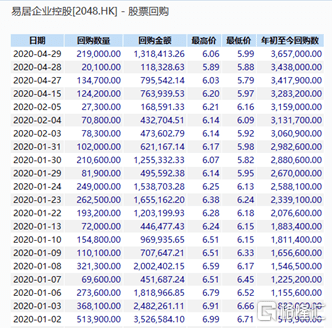

最后,我们还观察到,易居今年以来已经在资本市场多次展开回购动作,这充分向市场传递了管理层对公司长远发展的信心。因此也不排除公司后续还将进一步展开回购动作,增强股东回报,提振市场信心。

4、结语

总体来看易居的中期业绩,尽管在利润表现上承受疫情带来的压力,但公司仍然保证了盈利,且呈现快速复苏的态势。我们预判,公司在业绩端还将会有更强势的复苏表现。尤其是,公司在房地产数据及咨询服务、房地产经纪网络服务板块,目前正处于快速扩张阶段,贡献业绩的动能也将更为强劲。

就长期发展趋势而言,公司布局和转型房地产线上交易平台,打开了新的估值窗口,未来随着业务投入以业绩释放,后续在资本市场也将迎来新一轮的重估。

公司有着相对领先的行业位置,并积极引领行业变革,是具备创新能力和稀缺性的投资标的,未来的潜力仍然值得保持关注。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估