Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

通过降低单票价格扩大市场份额,形成的规模效应导致单票成本下降,进而为新一轮“价格战”创造契机。近年来,国内六大民营快递公司采用这一策略将市占率逐步提高。

然而,在今年上半年全国快递行业业务量、收入规模再创新高的情况下,该策略却在部分企业身上失效了,仅有申通、韵达、圆通、顺丰的快递类业务延续了“以价换量”的态势。

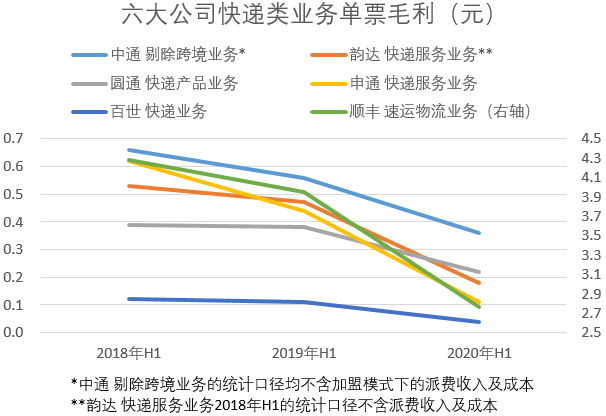

今年上半年,申通、百世的快递类业务单票毛利分别同比下降75%、63.6%,低至0.11元、0.04元,以业务量计算的市场份额则分别同比下滑0.47个百分点、1.1个百分点,遭遇了份额与利润“双杀”的局面。

六家公司业务量均提升,单票毛利皆下滑

国内多数行业在今年上半年受疫情影响较为严重。但由于疫情倒逼线上消费发展、直播电商火爆等原因,快递行业在此期间的业绩增长显著。据国家邮政局数据,今年上半年,全国快递服务企业业务量同比增长22.1%,快递服务收入同比增长12.6%。

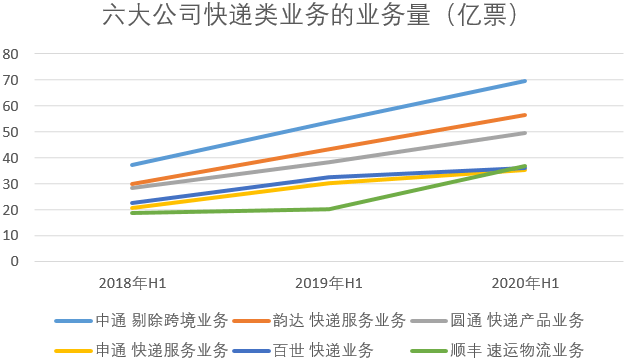

作为国内快递行业的头部企业,六大民营快递公司今年上半年的业务量平均增长33%。其中,顺丰以81.2%的增速遥遥领先,中通、韵达、圆通的增速均接近30%。而申通、百世的增速分别为16.8%、10.6%,均低于行业平均水平。

这些快递公司在延续业务量增长态势的同时,它们的单票毛利也在一路下行。

今年上半年,中通、韵达、圆通、申通、百世、顺丰的快递类业务的单票毛利分别下降至0.36元、0.18元、0.22元、0.11元、0.04元、2.76元,跌幅分别为35.7%、61.7%、42.1%、75%、63.6%、30.1%。六家公司快递类业务单票毛利的平均跌幅为51.4%。

究其原因,这源于六家企业快递类业务的单票收入(即单票价格)、单票成本同时下降,但单票收入下降的幅度更大。据搜狐财经统计,六家公司快递类业务今年上半年的单票收入平均下降23.1%,但单票成本仅平均下降18.8%。

以中通剔除跨境服务后的业务为例,其今年上半年的单票收入为1.37元,同比下降21.3%。中通称,这主要是由于市场竞争以及为缓解网络合作伙伴的竞争压力而加大补贴力度所致。

今年上半年,中通该类业务的单票成本为1.01元,同比下降14.4%。中通称,单票成本下降的原因包括高速公路免过路费政策、油价下跌、自有车队规模扩大、自动化设备增加且利用率提升、分拨中心人力资源合理配置、一联电子面单占比提升等。

申通则表示,其快递服务业务毛利率在今年上半年同比下降的原因是,为维持网络稳定、提升市场份额,其加大了市场政策扶持力度;受疫情影响,为最大化争取市场业务,其推行航海政策,加大了航海补贴力度。

今年上半年,申通该类业务的单票收入为2.58元,同比下降20.1%;单票成本为2.47元,同比下降11.5%。尽管申通该类业务的营业成本上涨了3.3%,但相比于业务量16.8%的增速,其营业成本的增幅较低,因此单票成本有所下降。

财报显示,在今年上半年申通该类业务的营业成本中,有运输成本、其他中转成本、面单成本出现了下降。申通称,这主要源于优化路由、整合线路、提高装载率、网点奖罚力度降低导致规范网点成本下降、推进使用一联单等。

由此可知,虽然今年上半年快递行业的整体市场规模在扩大,但各家公司仍在采取补贴加盟网点等措施,希望通过“以价换量”的方式,以抢占更多的市场份额。

资本支出差额累积,业内“马太效应”加剧

快递公司通过降低单票价格吸引客户,以达到扩大市场份额和薄利多销的目的。薄利多销新增的部分利润,将被快递公司用于资本支出以促进效率提升。而效率提升与扩大市场份额形成的规模效应,又带动单票成本的下降,进而促成了快递公司新一轮的“价格战”。

近年来,国内民营快递公司就是沿着上述逻辑不断发展壮大的。

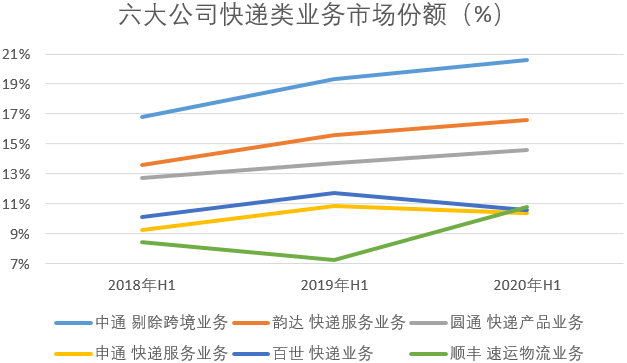

招商银行研究院援引国家邮政局数据称,2012~2019年,国内快递行业单票价格由18.6元一路下降至11.8元。而包含“通达百”、顺丰、京东和EMS在内的快递服务品牌集中度指数CR8,则由2017年1月的75.7上升至2019年全年的82.5,头部公司的市场份额持续扩大。

以2019年上半年为例,中通、韵达、圆通、申通、百世的快递类业务在当期的单票毛利分别下降15.2%、11.3%、2.6%、29%、8.3%,但它们的市场份额则分别提升了2.52个百分点、2.05个百分点、0.96个百分点、1.59个百分点、1.6个百分点。

快递服务品牌集中度指数CR8在今年1~6月进一步上升至84.1,这意味六家公司合计的市场份额仍在继续扩大。然而,以往通过“价格战”换取市场的策略,如今在部分企业身上失效了。

今年上半年,受益于强力的网络管控能力、多元的产品体系以及高端电商的快速发展,直营制快递顺丰的速运物流业务的市场份额大幅增加3.52个百分点。加盟制快递中排名靠前的中通、韵达、圆通,其快递类业务的市场份额也分别增加了约1个百分点。

在加盟制公司中盈利能力较弱、规模较小的申通、百世,其快递类业务的市场份额则分别下降0.47个百分点、1.1个百分点,成为了单票毛利、市场份额同时下降的企业。

包含其他业务在内,今年上半年,申通实现营收92.58亿元,同比下降6.2%;实现归母净利润7067.78万元,同比下降91.5%。百世实现营收138.84亿元,同比下降11.4%;实现归母净亏损7.67亿元,而2019年同期的归母净亏损为2.5亿元。

此外,随着各公司资本支出的差额逐渐累积,它们之间的“马太效应”还将继续加大。

2018年、2019年及今年上半年,5家加盟制快递公司的平均资本支出分别为29.67亿元、32.89亿元及18.26亿元。除了2018年的申通外,其他时段内申通、百世的资本支出均明显低于平均值。

资本支出主要用于购买固定资产及无形资产。西部证券称,快递企业的资本支出主要流向自营转运中心建设、自动化分拣设备、购地建房、加大全网大车比例、提升信息技术化水平等项目。

因此,申通、百世的资本支出长期低于平均值,不仅将拖累其产能、运力的提升,也将限制其降本增效、提升效率的能力。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估