Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

今年疫情之下,宏观经济不确定性加剧,国内房地产市场面临较大波动,地产板块截止到目前,年内表现仍不算乐观,估值底部区间下具备吸引力,板块有望获得持续关注。

随着中期财报季落幕,业绩风险进一步释放,行情回暖预期升温,房地产行业内具备逆周期经营能力的企业有望得到市场偏爱,笔者关注到旭辉控股(00884.HK),一家刚度过其20周岁生日的头部房企。

一,中期业绩表现稳健,疫情之下凸显高质量发展根基

8月27日晚间,旭辉控股发布2020年中期业绩,上半年,公司实现营收230亿,同比增长11%;核心归母净利润31.9亿,同比增长11%;归属股东净利润36.68亿元,同比增长5.38%。中期每股派息11港分。

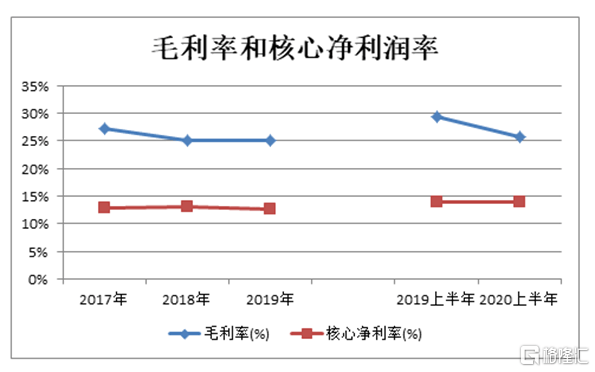

a· 营收净利双增长,利润率优于行业

从财报数据来看,上半年旭辉保持了营收和净利润的双增长,公司毛利率虽有所下滑,但上半年毛利率保持了25.63%的较好水平。公司核心归母净利润率与去年持平达13.9%,在同行业中处在较高水平。

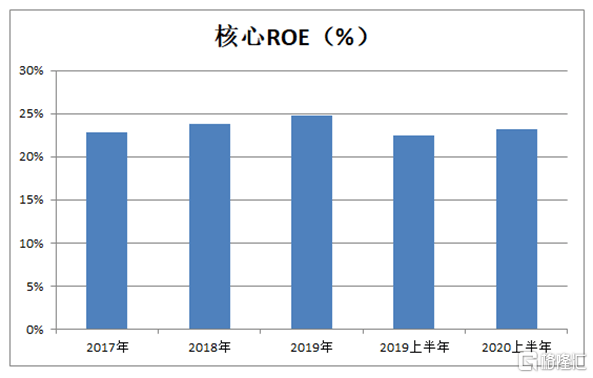

房企盈利能力更体现在ROE上,上半年旭辉核心ROE为23.2%,同比增长0.7个百分点。公司在盈利能力上保持领先,上市至今ROE平均水平超过20%。

b· 融资渠道畅通,财务稳健增厚安全边际

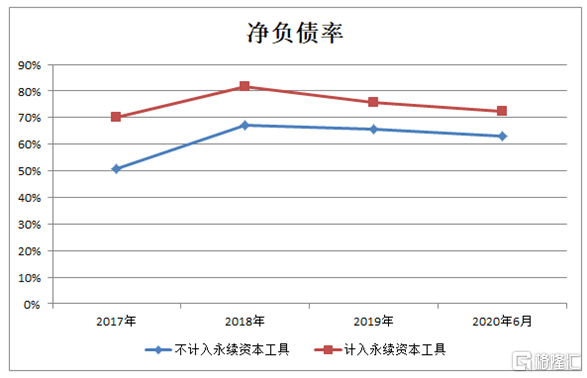

宏观不确定性加剧,市场更为关注房企的财务风险变化。上半年旭辉在财务管控上保持夯实稳健,体现较强的安全性。截至上半年末,旭辉净负债率为63.2%,较2019年年末的65.6%进一步下降。

旭辉具有畅通多元的融资渠道,在融资端具备长期优势,上半年公司加权平均债务成本为5.6%,较2019年末下降0.4个百分点。

公司在手现金充沛,截至期末,现金总额达594亿元,现金短债比为2.4倍,偿债能力有充分保障。

整体来看,上半年旭辉在收入、经营回款、现金流、负债率、融资成本等多项核心指标上各方面均有较良好的表现,疫情之下凸显了较强的经营韧性,具备逆周期做大做强的能力。

二,受益市场环境回暖,货值储备丰富完成年度目标确定性高

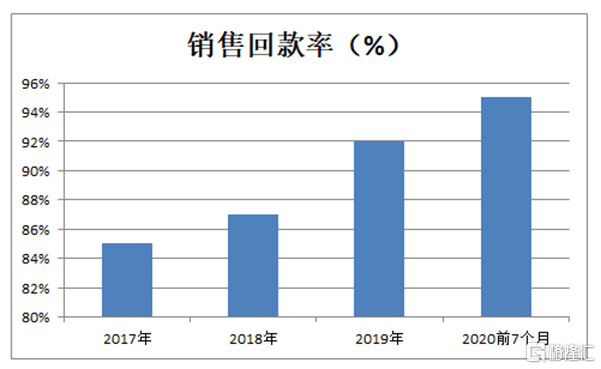

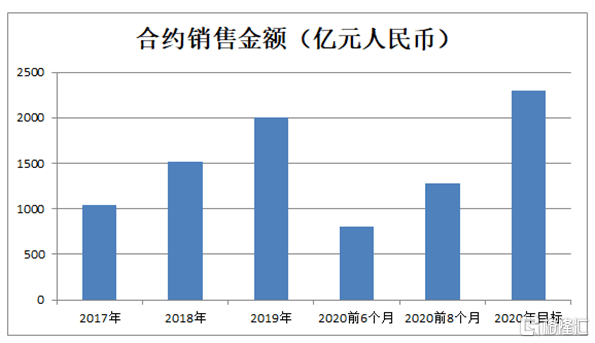

房地产公司的合约销售是其业绩的先行指标,前期销售表现好,后期可结算的货值方有保障。上半年,旭辉在销售端面临压力,但整体仍展现出有质量的销售表现。期内累计实现合约销售额807亿。较亮眼的是,公司销售权益比不断提升,回款周期进一步缩短,回款率超过95%。

从最新数据来看,今年前8个月,旭辉实现合同销售金额约1283.2亿元,较去年同期增长10%,完成全年2300亿元销售目标的55.79%。公司表现优于行业,中指研究院数据显示,前8月TOP100房企销售额均值为730.9亿元,同比增长仅为4.9%。

从下半年情况来看,房地产市场整体呈现复苏态势,尤其是一二线城市回暖势头明显,因此公司在销售端仍然还将具有支撑,完成年度目标将是大概率事件。

具体而言,一方面,在于公司下半年有丰富且优质的货值储备,可售货值约2800亿元,其中新盘占比超60%,公司下半年全新推出项目超过50个,一二线准二线占88%。

结合当前房地产市场形势来看,一二线城市房地产正处于快速复苏阶段,未来热络行情还将延续、数据显示,一线城市新建住宅均价环比涨幅从今年低谷时期的-0.06%左右恢复至6月底的0.75%。而在城市群中,长三角城市圈表现亮眼,整个区域房价累计上涨2.72%,同比增加1.66%。相较而言,三四线城市2020年上半年新建住宅均价环比增幅最慢为0.28%。考虑到旭辉货值大部分位于高能级的一、二线城市,尤其是公司重点布局长三角,伴随这些区域房地产市场的不断回暖,公司后续的去化率表现仍然具备较大看点。

另一方面,进入下半年旭辉在销售端表现持续强势,7月单月合同销售达219.9亿元,同比增加51.13%;8月单月合同销售达256.0亿元,再创单月历史新高,同比增长86%,增速领跑行业。随着公司在销售端不断发力,尤其是进入到"金九银十"房地产业传统旺季,公司积极"抢收",有望取得乐观的效果。

值得一提的是,对于旭辉后续的增长目标,管理层在业绩会上表示,"未来三年,旭辉在销售额方面每年将保持15%以上的增长,权益销售额的增速将会保持在25%以上。"考虑到房企特殊的结转机制,前期销售也将在后续业绩端释放,旭辉保持较快的销售增速,为公司后续利润的增长带来较大确定性。

三,拿地力度保持平稳,长期增长具备支撑

决定房地产开发企业长期增长动力的关键要素在于土地资源,其总量、结构、成本等因素也将直接影响到未来销售的去化能力和盈利能力。上半年尽管面对疫情压力,但市场流动性总量宽松,融资环境得到改善,是一个不错的拿地窗口期,在此背景下旭辉在回款上表现优异、现金流充裕,因此公司也并未停下拿地的脚步。

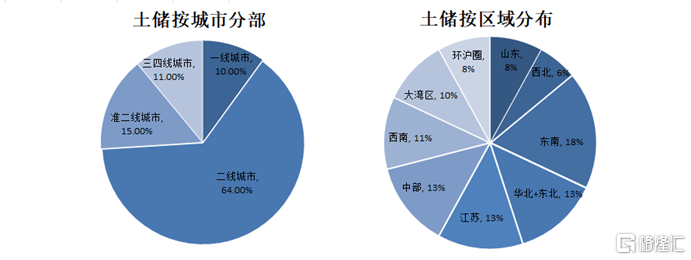

期内公司新增土储约464万平方米,权益比例提升至69%,新增货值约838亿元,新增土储中91%聚焦一二线城市核心区域,土地储备优质。透过多元化、多渠道的拿地策略,公司有效控制土地成本,上半年新增土储平均权益拿地成本约7758元/平米占上半年平均售价的48.6%,较大程度保障了公司未来的盈利空间。

截至上半年末,旭辉总土储面积约6850万方,总货值首次超过万亿,达1.03万亿元,土地储备结构优质,从布局区域来看,其土地储备中40%位于长三角区域,其中,环沪圈区域8%、江苏区域占13%、东南区域占18%。此外公司在大湾区的土地储备占总土地储备的10%。

不难看到,旭辉高度注重拿地节奏的松紧程度,同时不断优化土储结构、多元化、多渠道拿地降低成本,为未来的业绩增长夯实了基础。

四,五大核心竞争力,行业长期主义的践行者

a· 生态平台力

尽管旭辉的主业是地产开发,但公司围绕主业构筑了涵盖商业、物业、长租、住宅产业化、教育、养老、代建的"1+7生态平台",体现了其较强的城市综合运营能力,各大业态形成战略协同不仅为主业赋能同时也衍生出了巨大的商业价值。

以旭辉旗下孵化的首家港股上市公司永升生活服务为例,其作为物业管理服务行业头部企业,不仅业绩持续快速扩张,在资本市场的表现更是靓丽,上市至今累计涨幅超过了八倍,市值达到274亿港元。公司在物业领域优异的布局表现也充分验证了旭辉构建生态平台打开了巨大的增长空间。

b· 创新引领力

面对消费升级的大趋势,存量时代之下,房子不愁卖已经成为过去时,品牌、品质、口碑成为新时代消费者更为关注的产品核心要素。旭辉透过产品创新打开了在行业中新的生命力。

自2018年来,公司连续发布CIFI-5、CIFI-6、CIFI-7产品体系,持续强化在产品研发上的投入,赢得了市场口碑、推动了产品销售、获得了更多的溢价机会。值得一提的是,今年公司发布的CIFI-7产品体系更是实现颠覆式创新,其携手互联网巨头阿里有效打通了智能家居、社区交互、物业服务、智慧城市等领域,而落地了CIFI-7微笑社区理念的合肥旭辉·滨湖江来项目,在首开1个月就创造了销售700多套、销售额突破10亿的佳绩。

c· 组织执行力

房地产进入竞争下半场,"土地红利"时代渐行渐远,能够决定房企高质量增长的核心要素越来越体现在房企自身是否有高效的运营体系和组织执行力,能够持续激发组织活力,释放内生增长的动力。

近年来持续推进组织转型和管理变革,落地"总部大平台+区域小集团+项目集群"的"三级管控"模式,促进区域深耕。目前公司已设立东南、江苏、皖赣、上海、西南、山东、华北共七个区域集团,各大区域集团不断在当地区域发力,形成领先优势。

d· 品牌竞争力

随着房地产行业迈过粗放式发展阶段,品牌形象在房企激烈竞争中发挥着越来越重要的作用,旭辉在品牌塑造上,坚持内外兼修,一方面持续打造高质量产品获得市场的认可,另一方面不断提升企业文化价值,传递公司良好形象,实现品牌价值和影响力的提升。此外,公司亦透过加大各生态业务的协同,提升品牌整合效益,形成较高的品牌势能,构筑品牌壁垒。

e· 持续发展力

今年7月,旭辉首次发布独立ESG报告,着重展示了公司在绿色建筑、绿色施工和绿色供应链管理等方面的实践。市场认为,报告的发布展示了旭辉以ESG指标促进公司长期发展的决心。事实上旭辉在行业内一直坚持长期主义,不断致力于打造绿色高质量发展房企标杆。ESG报告发布不仅展现了旭辉优异的治理能力,也反映了公司在可持续发展的大背景下,坚持履行社会责任,努力成为ESG模范企业的不懈追求。

五,总结

今年受疫情影响,港股市场一度遭遇动荡,当前仍然还处在倒跌状态,考虑到全球大放水刺激经济的大环境,伴随流动性的宽松,资本市场仍有较乐观的预期,尤其是A股今年已经迎来了一波小牛,相信后续还将带动港股内资股整体走强。

就房地产行业而言,货币宽松环境下,房企融资成本进一步降低,为业绩带来释放空间,当前整个房地产板块仍然处在历史底部,随着后续业绩逐步验证,有望驱动板块估值迎来修复。

截止目前旭辉控股的动态PE为7.4倍,处在同梯队房企中部水平,后续随着盈利进一步改善以及整体板块估值抬升,旭辉在资本市场仍有望有较乐观的表现。值得一提的是,中期业绩出炉后,包括交银国际、第一上海等在内的多家机构给予公司看好评级,其中中信证券看高至10.05港元,较当前6.05港元的现价仍有50%以上的升幅空间。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估