Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

图片来源:网络

图片来源:网络

【编者按】疫情这半年,房企活的怎么样?

这或许是最困难的半年。售楼处关闭、工地停工……不少房企2-3月录得“最惨”销售额;

这或许也是分化加剧的半年。面对困难,一些房企推出了五花八门的促销策略,试图“以价换量”;

他们能否现金回笼;他们能否降低负债;他们能否完成年初制定的目标……

我们深入“阅卷”房企中报:谁在美颜?谁在裸泳?

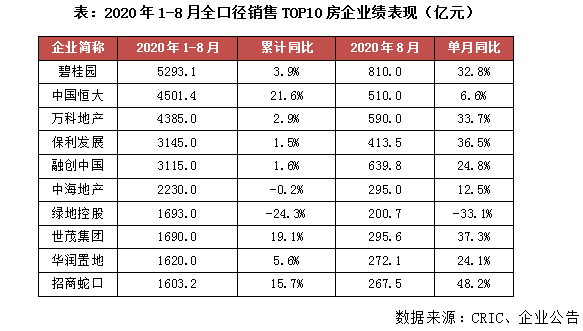

半年报收官之后,房企便陆续披露8月份的销售数据。从数据来看,在上半年目标完成率普遍较低的压力下,房企大力推货,半数房企8月业绩同比增长。

不过,TOP10之一的绿地控股,却延续了上半年的业绩下滑态势,8月单月销售额就同比下降33.1%为200.7亿元。

此前绿地控股披露的半年报则显示,无论是销售规模还是利润、毛利以及现金流,其均全面亮红灯。

对绿地控股来说,最艰难的时刻越还未到来。近期监管部门最新设置了房地产企业融资的三道红线,绿地控股全踩中。

随着未来融资大门越关越小,全力冲刺销售额的同时,绿地控股还将面临着“降负债”的压力。

8月单月销售额下滑33.1%,全年或错失4000亿元

据克而瑞研究中心发布的《2020年1-8月中国房地产企业销售TOP100排行榜》,TOP100房企8月单月操盘销售金额较7月环比增长4%,单月同比提升至30.7%,累计业绩增速自7月首次回正后继续增长至6.2%。

截至8月末,有近7成房企累计业绩超过去年同期,实现同比增长。

但与大多房企业绩上涨不同的是,8月单月绿地控股单月销售额同比下滑33.1%。2020年1-8月,绿地控股录得销售额1693亿元,同比下滑24.3%。

这便意味着,绿地控股的销售业绩继续延续了上半年的下滑态势。

据此前发布的半年报,上半年绿地控股实现合同销售金额1330.29亿元,比去年同期减少20.7%;实现合同销售面积1031.2万平方米,比去年同期减少30.7%。

其中,绿地控股2020年上半年合同销售金额同比跌幅20.7%,为TOP10房企中同比跌幅最大者。

彼时,绿地控股管理层在业绩会上解释称,上半年受疫情影响,其新增货值方面供应进度不如预期。“更多是在消化前一年的滚存,4月份全面复工复产后,形成供应量也需要一个过程。”

“4月份开始,供应量逐步往上走,尤其是在进入三季度和四季度,相对来说新增的供应量也会上升得比较快。”绿地控股管理层称,下半年将抓住疫情形势、政策导向、市场需求、货币环境等“四个有利”条件,对冲上半年疫情影响,有信心保持年初目标不变。

但摆在眼前的事实是,近年来绿地控股销售增幅放缓的迹象日益明显。

2017年,绿地房地产主业销售业绩快速增长,全年实现合同销售金额3065亿元,同比增长20%;合同销售面积2438万平方米,同比增长24%;回款2451亿元,同比增长20%。

到了2019年,绿地控股全年仅录得合同销售金额3880.42亿元,同比仅增0.1%。而2018年同期,绿地控股录得合约销售金额3874.93亿元,同比增26.4% 。

此外,2018年绿地控股曾提出未来3年年均销售规模要保持在5000亿元左右。

但是,2018年和2019年两年,绿地控股双双错失4000亿大关,与“未来三年房地产平均销售规模在5000亿元水平”这一目标,更是相较甚远。

从前8月的销售业绩来看,2020年绿地控股或将第三次错失4000亿。

基建业务拖后退,毛利率长期徘徊4%

销售业绩只是冰山一角,此前绿地控股交出的2020年中期成绩单也是“表现平平”。

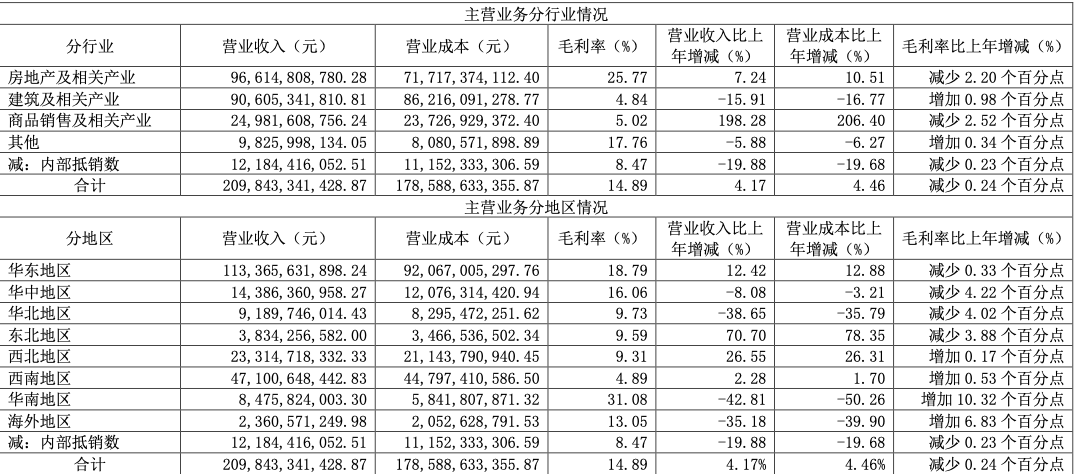

上半年,绿地控股录得营业收入2098亿元,同比增长4.2%;利润总额153亿元,同比减少8%;归母净利润80.2亿元,同比减少10.77%,归母净利率仅为3.8%。同期,绿地控股毛利率为14.89%,同比减少0.24个百分点。

就主营构成,绿地控股上半年房地产业录得营业收入966亿元,同比增幅为7%;截至6月末绿地预收账款达3933.6亿元,可覆盖2019年地产营收202%。

但是,上半年绿地控股基建业务录得营业收入906亿元,同比减少16%。同期,相比房地产25.77%的毛利率,基建业务的毛利率仅有为4.84%,较上年同期增加0.98个百分点。

图片来源:绿地控股2020年半年度报告

图片来源:绿地控股2020年半年度报告

往期财报数据则显示,过去三年,绿地的综合毛利率分别为14.34%、15.35%、15.46%,大幅低于同梯队房企且低于行业平均水平。而基建板块的毛利率分别为3.75%、3.72%、4.31%,均在4%左右徘徊。

同期,绿地基建业务分别录得营业收入1048亿元、1481亿元、1885亿元,占当期总营业收入的36.12%、42.51%、44.06%。加之基建业务前期资金投入多、项目回款周期长、利润率低等特点,也在一定程度上拉低绿地的利润率。

但对绿地控股而言,基建业务是其难以割舍的重要板块。

截至2020年6月30日,绿地控股大基建板块在建项目总金额为 5031 亿元,其中房屋建设业务 3313 亿元,占比 66%;基建工程 1471 亿元,占比 29%。

净负债率高达180%,三项指标踩“红线”

随着房地产企业融资的“三道红线”呼之欲出,摆在绿地控股面前的难题出现了:如何在拼命卖房回笼资金以追赶销售额的同时,以最快的速度降低负债水平?

根据华创证券数据,若以2019年末数据为基准,绿地控股的净负债率为156%,剔除预收款后资产负债率为82.8%,现金短债比为0.79,全面踩中了“三道红线”,而且远超出阈值。

而截止2020年6月30日,绿地控股资产总值达到1.17万亿元,同比增长16.91%。总负债为1.03万亿,其中流动负债8025亿,资产负债率为88.5%。扣除预收账款后的资产负债率则为82.70%。

同期,净负债率高达180.3%,较上年末上涨了24.7个百分点。

此外,上半年绿地集团账面现金为872。5亿,较2019年末减少16.5亿元。然而,短期债务为317亿,一年内到期的非流动负债879亿,其他流动负债100亿,现金短债比仅为0.72。

照此来看,以2020年中期数据为基准,绿地三指标也均超出“红线”。

上半年,绿地控股有息负债升至3298.4亿元,增加了365亿元。而随着有息债务的增长,绿地的利息支出也在大幅攀升。

半年报显示,绿地控股上半年财务费用达31.5亿,同比大增34%。绿地控股称,财务费用变动主要是利息支出增加所致。

图片来源:绿地控股 2020 年半年度报告

图片来源:绿地控股 2020 年半年度报告

上半年,绿地控股的现金流状况也不容乐观,均出现不同程度的下滑。

其中,经营活动产生的现金流量净额41.34亿元,同比减少49%;投资活动产生的现金流量净额为-108.60亿元,同比降低38.05%;筹资活动产生的现金流量净额为32.94亿元,同比降低19.71%。

对于经营性现金流净额下滑的原因,绿地在中期报告中表示,是因为受新冠肺炎疫情影响,回笼资金比去年同期减少;而投资现金流净额大幅减少,则是因为取得联营合营企业投资收益减少,取得子公司支付的现金增加。

冲刺业绩和优化财务结构之外,对于绿地控股而言,当前还有很多的不确定性。而未来“二次混改”将引入谁作为战略投资者,更是绿地控股下半年的关键看点。

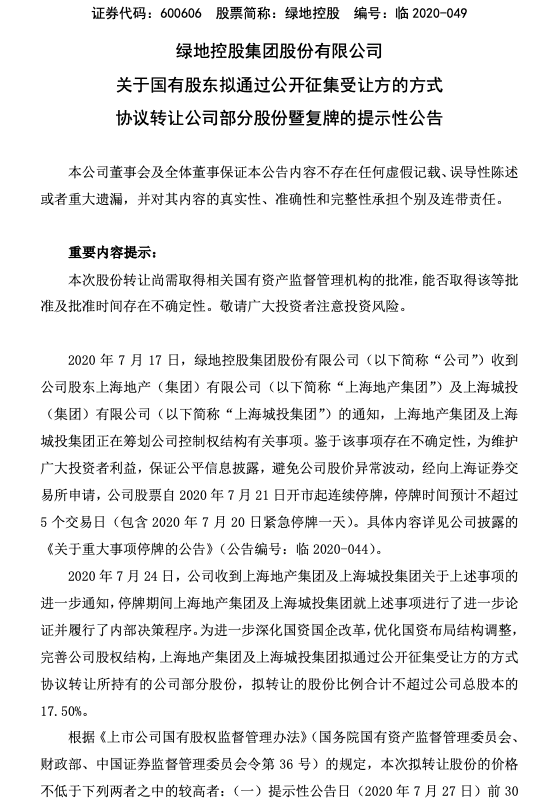

今年7月26日,绿地曾发布公告称,上海地产(集团)有限公司及上海城投(集团)有限公司拟通过公开征集受让方的方式协议转让所持有的公司部分股份,拟转让的股份比例合计不超过绿地总股本的17.50%。初步测算,绿地此次转让股权涉及金额将不低于145亿元。

图片来源:绿地控股关于国有股东拟通过公开征集受让方的方式协议转让公司部分股份暨复牌的提示性公告

图片来源:绿地控股关于国有股东拟通过公开征集受让方的方式协议转让公司部分股份暨复牌的提示性公告

作为TOP10房企之一的绿地控股,也正尝试着从自身寻找“出口”,即拆多元业务进行单独上市。

据9月2日媒体消息称,绿地金融在首次公开发售(IPO)前一轮融资至多60亿元,计划明年底前赴港上市,并集资超过91亿元,上市前估值超过500亿元。不过,消息称IPO地点和估值尚未确认,香港也只是上市目的地之一。

据了解,绿地控股从2009年开始有意识尝试做金融业务,到2011年正式成立绿地集团旗下全资战略性金融投资平台--绿地金融。

半年报显示,上半年绿地控股金融产业实现利润总额 20 亿元,同比增长26%,占绿地总利润152.87亿元的13%;加强社会化募资,新增募资 23 亿元;推进债权、股权等基础业务经营,房地产基金放款金额 14.5 亿元。

而今年1月,绿地控股董事长张玉良曾公开表示,公司未来还计划拆分大基建、大消费、酒店旅游板块单独上市,目前已具备单独上市的条件,但具体还需要看推进情况。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估