Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

2020年,注定与众不同。新型冠状病毒席卷全球,各行各业都受到不同程度的影响。随着国内疫情进入常态化管理,这对于医药企业会带来怎样的变化?下半年的业绩又将如何?

近期,科伦药业(002422.SZ)公布了上半年的业绩情况,整体来看,大输液板块确实是受到疫情影响,但令人惊喜的是上半年新产品获批后正在逆势增长,这也说明近年来公司在创新研发转型的道路上已经开始进入收获期,进一步打开公司的成长空间。

大输液板块市场稳定性提高,川宁生物分拆上市有望迎拐点

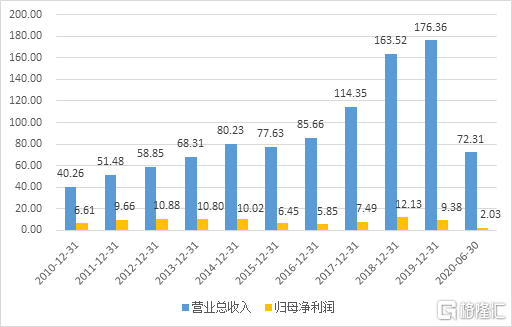

2020上半年,科伦药业营业收入72.31亿元,归母净利润2.03亿元,其中第二季度营业收入36.94亿元,归母净利润1.81亿元。虽然收入端受到疫情影响有所下滑,但从利润端来看,第二季度已经相较于第一季度受到的负面影响大幅收窄,销售费用大幅下降,管理费用和财务费用率保持稳定,经营性现金流继续保持高质量增长。

此外,公司公布了今年前三季度的业绩预告,公司预计前三季度净利润为4.11-5.94亿,其中第三季度净利润为2.08-3.91亿,同比增长11.8-110.2%。

图表一:公司收入情况

数据来源:WIND,整理

具体来看,公司主要还是以“大输液+抗生素+创新”三发驱动,并以创新作为内核增长的主要因素,从而带动公司长远的发展。

大输液板块:市场稳定性提高,门诊量回升

大输液是医药行业五大重要制剂之一,作为以大输液板块起家的科伦药业,目前已经成为中国输液行业中品种最为齐全、包装形式最为完备的医药制造企业之一,也是目前国内产业链最为完善的大型医药之一。

在输液政策深度整合期间,输液行业公司正在呈现行业集中度提升,形成强者恒强的格局。作为大输液板块的龙头企业,科伦药业近年来正在加紧布局高附加值的治疗及营养输液,从而提升公司的毛利。

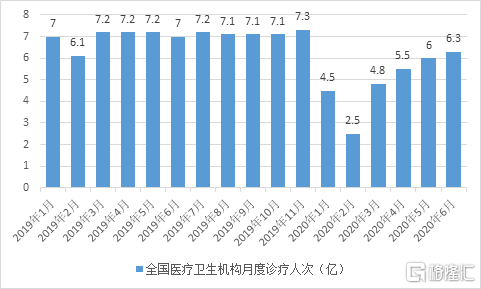

2020上半年,公司的大输液业务受到疫情影响有所下滑,但下半年有望企稳回升。从国家卫健委公布的数据来看,受到疫情的影响,2020上半年,全国医疗卫生机构诊疗人次同比下降21.6%,但第二季度已经开始有所回暖,预计7月份有望回升至正常水平。

图表二:2019年至2020H1全国医疗卫生机构月度诊疗人次(亿)

数据来源:国家卫健委,整理

抗生素全产业链:川宁生物计划分拆上市,有望迎来业绩拐点

公司在抗生素领域,已经形成完整的中间体、原料药到制剂的抗生素产业链的布局,有效的降低了成本。今年上半年,由于硫红霉素上涨,青霉素工业盐、7-ACA、6-APA价格回暖,川宁有望迎来业绩拐点。

此外,6月25日,公司发布公告,预计将川宁生物分拆至深交所创业板上市,分拆完成后,科伦药业股权结构不发生变化,有助于公司在创新药物上继续发力。而对川宁生物而言,分拆上市后,有利于其产品结构进一步优化,提升未来的盈利能力和综合能力。

重点新获批药物开花结果,创新研发成核心驱动力

近年来,医改进入深水区,重磅政策的密集出台对整个行业的叠加效应越来越显著,这也意味着只有创新研发,才能在这个大洗牌和大整合的阶段中破茧成蝶,乘风破浪。

对于科伦药业而言,公司正在凭借高研发投入,不断推进“创新驱动”战略。新产品的持续放量,后继还有诸多创新药物值得期待。

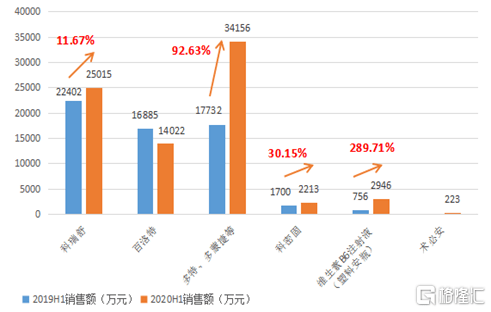

先来看公司今年上半年重点获批以及通过一致性评价的品种销售情况。2020至今,公司共计已经有12个产品获批上市,11项药物申报生产,9个产品、11个规格进入国家第二批及第三批集采名单,新产品获批正在为公司业绩带来高速爆发期。

2020上半年,新药板块公司整体销售收入9.22亿元,同比上涨22.9%。其中,科瑞舒(注射用帕瑞昔布钠)销售收入2.5亿元,同比增长11.67%;多特、多蒙捷等(多室袋输液产品)销售收入3.42亿元,同比增长92.63%;科密固(唑来膦酸)销售收入2213万元,同比增长30.15%。未来三年,公司有望上市产品78-101项(含仿制药和一致性评价药物),进一步加强公司在细菌感染、肠外营养、肿瘤、心脑血管、麻醉镇痛、呼吸、男科等领域的地位。

图表三:公司重点新获批及通过一致性评价品种销售情况

数据来源:公司公告,整理

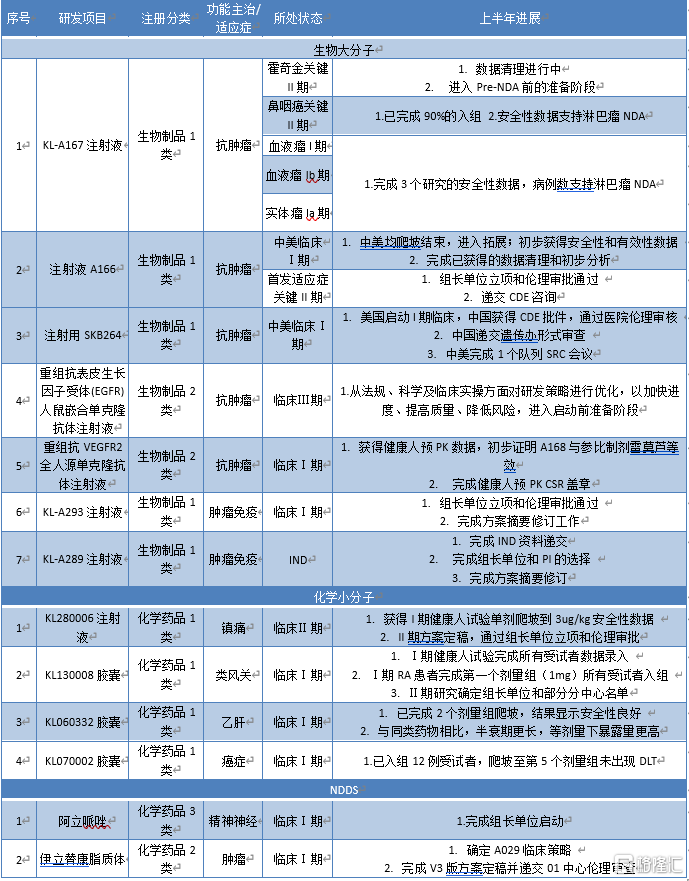

再来看一下公司在创新药的研发上的进展。今年上半年,公司共计有13个创新药品种(包括改良创新)进入临床阶段,主要在恶性肿瘤、自身免疫、麻醉镇痛、精神神经等大适应症领域进行布局。

从公司披露的研发创新药研发进展以及今年上半年的进度上来看,研发进展顺利,有多个重磅药物具有看点。生物大分子有7项研发进展,化学小分子中有4项研发工作进展,NDDS有2项研发工作进展。其中,公司布局有多个热门免疫检查抑制剂(如PD-L1、LAG-3、TIM-3单抗等)和抗体偶联药物(ADC),将为公司未来发展带来业绩增长动力。

在下半年的创新药布局上,公司更加注重在14个临床研究上的推进,其中将集中资源加速推进7个重磅产品:A167(PD-L1单抗)、A166(HER2-ADC)、A264(TROP2-ADC)、A140(EGFR单抗)、A277外周镇痛小分子、A223类风关小分子以及A204乙肝小分子。

图表四:公司上半年创新药研发进展

数据来源:公司公告,整理

小结

从市场上来看,科伦药业(002422.SZ)近几个月表现都不错。根据WIND的数据统计显示,公司近3个月累计涨幅19.36%,跑赢行业以及大盘涨幅。而在正在回调的9月,也出现了逆势上涨1.66%的局面,相对行业跑赢6.35%,也跑赢深成指数5.1%。

能够不断的被资本市场看好,尤其是在公司发布半年报之后仍吸引资金流入,背后的原因在于外界对于公司下半年以及未来的发展看好。

虽然上半年受到疫情影响,但下半年门诊量回稳,抗生素产业链中上游产品价格企稳上升,都显示出回暖的迹象。另一方面,公司大力投入的研发也开始开花结果,新获批产品出现逆势增长,创新药的几款重磅产品也在不断推进商业化进程,相信未来伴随着公司产品进入收获期,会为公司带来新的业绩爆发,值得关注与期待。

图表五:公司阶段市场表现情况

数据来源:WIND,整理

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估