Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

编者按:2020年,一场突发的疫情使快消行业面临集体大考。商场门店流量下滑,宅经济悄然发展,休闲零食万亿市场蓝海出现……消费行业或迎来新一轮的重新洗牌。

随着消费升级和新消费群体的兴起,网红带货、社群营销……新兴的营销模式又会给快消业带来哪些改变?

搜狐财经推出《新消费观察》栏目。专题旨在结合当前经济形势,解读餐饮、零食、乳业、酒业等公司的新动态和新兴模式,为行业发展带来新的启示。

第17期关注的企业为近日发布上市后首份亏损财报的海底捞。

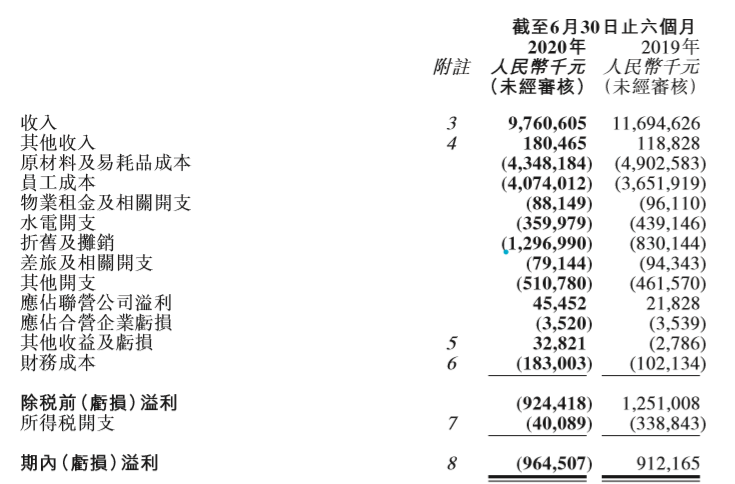

半年净利亏损9.6亿元,同比下降205.7%,这是餐饮龙头海底捞交出的疫情下业绩成绩单。

对于净利的大幅度下降,海底捞在财报中归因为受到新冠疫情带来的冲击,门店短暂关闭,客流量减少,加上员工成本和财务成本增加等。

但与近10亿的净利亏损不相匹配的是,海底捞今年上半年营收97.60亿元,同比下降幅度只有16.5%,营收受疫情冲击并未如净利样严重。

搜狐财经注意到,海底捞上半年净利大幅亏损,有很大一笔亏损是出现在了纸面上,并非实际运营亏损,仅折旧摊销一项,上半年就有近13亿元,同比增加近60%。

疫情影响给海底捞带来的并不只有危机,在年初餐饮企业“疫情之下活不过三个月”的舆情下,金融机构对餐饮企业加大了资金支持力度,海底捞仅上半年就获得银行超过30亿元贷款支持。

折旧摊销、员工成本多增加近9亿元

受疫情影响,餐饮行业损失惨重,“疫情之下活不过三个月”在上半年被餐饮企业反复提起。

作为火锅业的龙头品牌,从营收上看,疫情对海底捞上半年经营业绩总体影响有限。

而近10亿的亏损中,从财报上看,海底捞停业期间的原材料成本和物业租金相关开支都有不同程度下降,除海底捞提到的员工成本和财务成本外,主要体现在其大幅增长的折旧和摊销费用。

今年上半年,海底捞折旧与摊销费高达12.97亿元,相比去年同期的8.3亿元增加了4.67亿元,同比增加56%。这同比多增加的折旧摊销,就占了其上半年亏损额近一半。

大额计提折旧和摊销对企业而言有不少“好处”。

香颂资本执行董事沈萌对搜狐财经表示,计提摊销可以既可以对财务报表进行洗澡,将各种亏损集中在某一期处理,也可以用于抵税、对利润做处理,是很常见的会计处理方式。

实际上,疫情爆发之前,海底捞从2019年上市后,便开始大额计提折旧摊销费用。2019年年报显示,海底捞去年共折旧摊销18.9亿元,比2018年同期整整多计提了12亿元。

今年上半年疫情期间,海底捞“趁机”摊销了更多的费用,截至6月30日该部分费用已经达到去年全年的70%。对此,搜狐财经询问了海底捞媒体中心,截至发稿尚未得到回复。

而海底捞提到的员工成本确实是餐饮企业的重要“负担”。门店停业的46天直接砍断了海底捞等企业90%以上的收入来源,而员工薪资作为刚性开支直接压垮了不少中小餐饮企业。

今年上半年,海底捞的员工成本升至40.74亿元,增加4.23亿元,同比增长11.6%,占收入比重从31.2%增至41.7%。

相比于去年同期,海底捞今年上半年折旧摊销和员工成本合计增加8.9亿元,在营收下滑下,这两笔增加数额吞噬了大量利润。

而员工成本增加下,海底捞员工数却减少一成。截至2020年6月30日,海底捞员工总数从2019年底的102793名员工降至92179名,半年间减少了一万余名员工。

一增一减下,海底捞人均成本不仅没有降低,反而有小幅提升。以上半年员工人数计算,海底捞投在每个员工上的成本4.43万元,而2019年同期仅4.15万。

疫情期间获32亿贷款,近期斥1.5亿收购新餐饮品牌

疫情期间大范围的停业状况使不少企业表示现金流出现严重问题。彼时,不少媒体报道餐饮企业现金流出现紧张,“餐饮企业难以撑过三个月”成为关注热点。

而作为餐饮业龙头的海底捞,情况并未如此危机。

截至2019年12月31日,海底捞资产净额106.3亿元,资产负债率2.2%,银行结余及现金22.2亿元。加之其上半年营收及子公司营收,事实上,海底捞账上现金足以支持其停业46天及后期继续运转。

但在“餐饮企业难以撑过三个月”的舆情之下,行业龙头海底捞仍获得了来自银行的信贷支持。今年2月,中信银行和百信银行共向海底捞授予信贷资金21亿元,用于缓解其现金流“吃紧”。

财报显示,截至2020年6月30日,海底捞资本负债比率达38.1%,银行借款33.05亿元。其中,上半年新增银行借款32.38亿元。

贷款的增加也使得海底捞的财务成本上升。其财务成本从上年同期1.02亿元增至1.83亿元,大增79.2%。对此,海底捞表示,主要由于业务扩张,导致租赁负债的利息增加,以及银行借款的利息增加。

据搜狐财经估算,上半年其新增财务成本约为0.81亿元,对应其期末银行借款金额,粗略计算,海底捞上半年所获银行贷款利率约在4.9%。

央行数据显示,今年6月金融机构贷款加权平均利率为5.06%,今年上半年新发放的小微企业贷款利率是5.94%。

除此之外,海底捞在财报中表示,截至6月30日,其仍有银行授信22.14亿元人民币尚未动用。

由此看来,海底捞疫情期间借机获得了大量来自银行的贷款和授信,也提高了海底捞的扩张能力。

近日,海底捞发布公告称,将斥资近1.5亿元收购位于中国和纽约的两大餐饮品牌及旗下多家餐厅。

公告显示,海底捞旗下全资公司四川新派于9月4日订立汉舍协议,以1.2亿元人民币收购上海澍海80%的股权;全资公司Haidilao Singapore以304万美元(约合人民币2076万元)收购80%的HN&T Holdings已发行及发行在外普通股。

据悉,本次收购的上海澍海持有“汉舍中国菜”在北京、上海及杭州经营的9家中餐厅,HN&T Holdings为纽约的两家餐厅。

海底捞方面表示,作为集团整体增长策略的一部分,其计划横向领域收购优质资源,增强其市场地位和竞争力。

翻台率、单店营收接连下滑,增长乏力寻求多品牌扩张

除多品牌的横向扩展外,今年上半年,海底捞也并未停止扩张开店的脚步。

半年报显示,海底捞全球门店从2019年12月31日的768家增至2020年6月30日的935家。也就是说,海底捞上半年新开餐厅173家,相当于平均每天都有一家新店开业。

值得注意的是,海底捞上半年的开店速度甚至超过了疫情爆发之前的新店增速。2019年全年,海底捞共新开308 家店,相当于平均1.2天开一家新店。

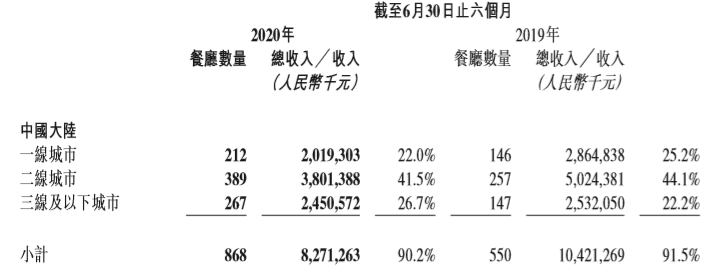

财报显示,海底捞上半年在中国大陆门店共868家,一线城市门店为212家,二线门店为389家,三线及以下门店为267家,营收分别为20.19亿、38.01亿和24.51亿,分别占总营收22%、41.5%和26.7%。

与2019年同期相比,海底捞一、二线门店营收占比下降,三线门店营收贡献上升。此外,其门店数量主要增长在二三线城市,下沉趋势明显;一线门店增长乏力,一年来仅增长了66家。

此外,海底捞上半年的平均翻台率从2019年同期的4.8次/天降至3.3次/天,跌至历年翻台率的最低点。

据往年财报显示,海底捞2018年的翻台率达到5次/天,一二线城市翻台率分别为5.1/天和5.3次/天,为近年来翻台率最高水平。

而今年上半年,海底捞一线城市翻台率为3次/天,二线城市为3.5次/天,三线及以下城市为3.6次/天。

在疫情爆发之前,海底捞的翻台率已经呈下降趋势。2019年,海底捞平均翻台率从2018年的5次/天降至4.8次/天,系近年来首次出现下滑,其中一、二线城市翻台率均下降0.4个百分点。

此外,海底捞的单店营收贡献也延续了2019年的下滑趋势。今年上半年,海底捞单店日均销售额由去年同期的12.4万元整体下跌27.2%至9.8万元。其中,一线城市单店营收从去年同期13.4万元跌至9.7万元,跌幅达38%。

随着单一餐饮品类的逐渐饱和,近年来海底捞多次进行多品牌扩张。早在2019年3月,海底捞附属公司Hai Di Lao Holdings Pte. Ltd.斥资2.04亿元收购北京优鼎优餐饮股份有限公司全部股权。

对于海底捞此次以1.5亿元收购两家新的餐饮品牌的行为,食品产业师朱丹蓬对搜狐财经表示:“作为火锅龙头品牌,海底捞目前面临业绩增长乏力、缺乏核心竞争力的问题,此次进行多品牌扩张意在减少其对火锅业务的依赖,但关键在于如何规划实施落地变现。”

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估