Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

作者 | Jason

来源 | 新股

数据支持 | 勾股大数据

近日有外媒报道,中通快递计划今年第4季度在香港二次上市,募资20亿美元。

关于中通拟赴港上市一事,市场已经有多次传言。今年6月,有传闻称中通快递正接触投行,或许最早在2020年底于港股上市事宜,上市拟募资10亿至20亿美元,不过这些消息暂未得到官方证实。

但随着二季度财报的公布,看出为了赢得快递市场的市场份额,中通正在投入更多的资本,而二次上市的紧迫性也随之再次提升,市场传言再度被提及。

根据中通快递2020年二季度财报,现金及现金等价物52.62亿元,比起2019年二季度减少了43%,而中通快递光是二季度的资本开支就达到22.5亿元,同比增长了177%,主要用于购买厂房、设备、车辆以及土地使用权。

但这并不是中通选择回港二次上市的全部原因。

中概股回归选项

当前在美国上市的中概股数量、总市值、最近一个月日均成交额分别为260家、2.14万亿美元、115亿美元,在美国股市的占比分别为5%、5%、4%。若除去阿里、京东、拼多多、网易、百度5家科网龙头,剩余公司市值和成交占比均仅为2%。而仅2020年上半年中京东、网易两大中概股已在香港上市,合计筹集资金543亿港元,香港市场占上半年筹资总额的62%,这也是今年上半年香港市场前两大IPO企业宣告中概股回归浪潮的开始。

中概股回归大多可以通过以下三种方式:

1)在美国先通过私有化退市,之后重新在A股或者港股上市。公司需要经历私有化、拆除VIE架构、清理海外SPV和境内实体间股权关系等一系列的复杂操作。复杂的流程和冗长的耗时,大大增加了回归道路的难度、风险和成本。

2)保留美股,在A股或港股市场发行股票双重上市,需要同时符合两边交易所的所有有关规定。

3)保留美股,从A股或港股市场发行存托凭证二次上市,上市要求相对较为宽松。

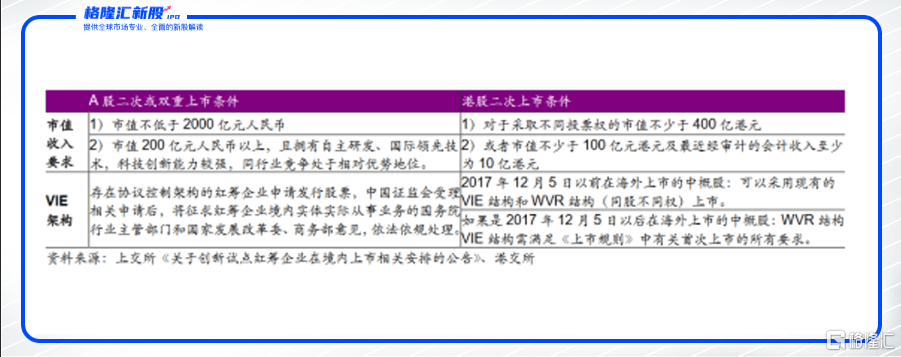

而大市值股大概率将回归港股二次上市,因为企业回港股二次上市申报时可以直接采用美国会计准则编制GAAP的财务报表,在一定情况下,二次上市还可申请豁免部分披露义务,部分合格境外上市发行人可秘密提交申请。并且2017年12月5日以前在海外上市的中概股,回港二次上市可以直接采用现有的VIE结构和WVR结构(weightedvotingrights同股不同权)上市。如果是2017年12月5日以后在海外上市的中概股,WVR结构、VIE结构需满足《上市规则》中有关首次上市的所有要求。

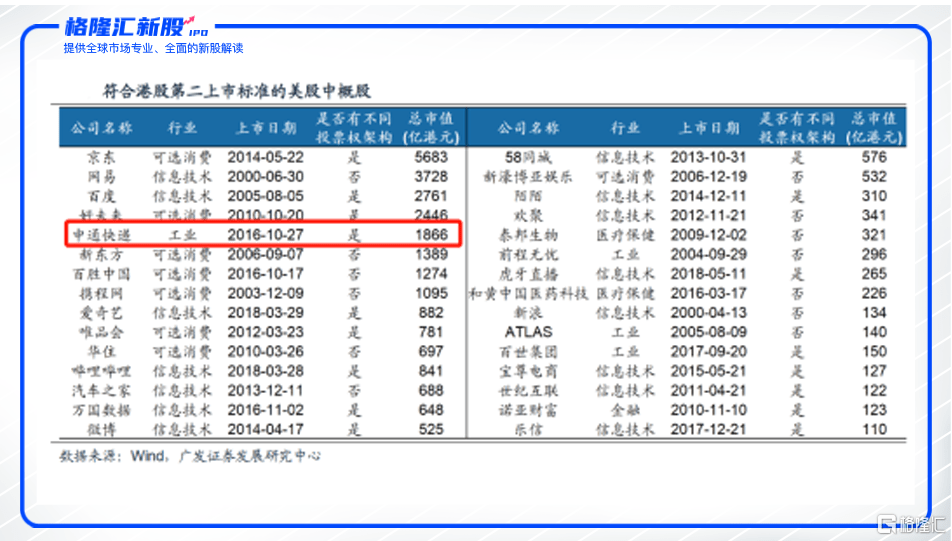

而这一次中通的传言回归,大概率是在港股。因为中通使用的WVR结构(weightedvotingrights同股不同权)于美国上市,上市主体为中通快递开曼有限公司。中通上市时间为2016年10月27日,可直接采用现有的结构,并按照自身经营情况,中通快递完全符合中概股回港二次上市要求:市值不低于400亿港元,或市值不少于100亿港元且最近一年收益至少10亿港元。

2020年第二季度,中通快递实现营收64.0亿元,同比增长18.0%,调整后净利润14.5亿元,同比增长5.6%。由此可知,中通快递赴港上市已是万事俱备了。

中美两国立法冲突是导火索

而中概股在美国资本市场不平等待遇,便是中通快递回归港股的“东风”,同样也是众多中概股回归的触发点。

2020年5月20日,中概股审计监管问题升温,美国参议院通过《外国公司问责法案》(HFCA)。法案要求证券发行人聘请的审计机构如果在无法被PCAOB监管的地区,公司需要证明本身不受外国政府控制,且聘请符合PCAOB要求的审计机构(能够提供财务审计底稿的审计机构)。若连续三年未能遵守《外国公司问责法》的法案要求,发行人将无法在美国交易所包括场外市场进行证券交易。

不难看出该《法案》的目的主要是针对中国公司。

简单而言,审计底稿是一个核心问题。由于我国法律规定境内会计师事务所不得直接向境外提供审计底稿,及境外机构不得直接在境内调查取证。因此中概股公司审计的跨境监管问题也由来已久,并且中概股公司中有许多均为国有控股企业,分布在能源、交通、通讯、医药等重要行业,相关会计工作底稿可能属于敏感信息的范畴,涉及国家秘密。

中美两国立法的冲突,将给中概股公司和会计师事务所带来资料档案管理和披露的重大挑战。

那么私有化可能不得不摆上议事日程,例如通过私有化完成转板,到香港或者国内上市。短期赴美IPO企业数目可能将进一步减少,中概股有可能在美国遭遇更多诉讼和调查,并开始出现“归国潮”。

并且围绕着财务审计的问题,其实一直是中概股在美国长期面对的问题,结合做空中概股的报告来看,虚增营收、财务造假、关联交易、管理层风险是频率最高的攻击方向。在2017年以来的30多份做空报告中出现的频次分别为17、17、14和11,是集中被针对的理由。

综合来说,美国投资者对中概股天然的语言壁垒和信息不对称使得中概股容易成为做空机构的目标,并且中概股“管理、经营在中国,上市、交易在美国”,导致中概股与国外投资者之前形成了无法避免的屏障。此外,近年来一些赴美上市的“新经济”中概股,其经营模式较为独特,可与之类比的海外公司较少,进一步加大了海外投资者对信息不对称所引发的潜在风险的担忧,中概股在美国市场受到天然的“估值歧视”。

阿里巴巴-SW(09988.HK)于去年底回归港股市场,尽管IPO募资近1000亿港元,阿里的回归反而提升了港股市场的交易活跃度与自身估值。符合港股第二次上市标准的美股也陆续回归,其中不乏京东,网易、百胜等。而中通快递还远吗?

回归港股,跑马圈地的起点

在香港上市能够为企业提供另一个成熟的融资渠道,并且有着美股没有的优势,中概股的市场和营收来源大都在大陆市场,港股投资者相比美股投资者对其基本面有更准确的判断和精准的认知,从而给予优质企业更高的市盈率。

过去规定下,AH市场上市制度限制未盈利、同股不同权等公司上市,部分优质“新经济”企业只能选择赴美上市。2018年以来,AH市场对于“新经济”公司上市的条件逐渐放宽,制度层面已不再有限制。

并且2020年5月18日,恒生指数公司宣布,对恒生指数系列进行优化调整,将纳入同股不同权公司以及第二上市公司。由于新经济成分较低,恒指在过去10年间的年化回报率约为1.7%,跑输MSCI全球指数3.5%。

在恒指修订后,可选消费和信息科技板块的权重有望从目前的单位数逐步上升至30%,指数整体更具代表性、平衡性和投资回报价值。这一调整会进一步提升投资者对港股市场的兴趣以及港股中科技类核心优质资产的估值水平,也会进一步形成更多新经济公司寻求在港初次上市或第二上市的良性循环。

中通在港股上市,除了可以规避在政策上的风险外,出于战略考虑,加宽融资渠道,无疑更是雪中送碳。中通快递2019年包裹件121亿件,抢占近20%的市场份额,中通快递的战略很明显,不惜一切占领市场,争夺最大的话语权,以规模取胜。

根据中通快递2020年二季度财报,现金及现金等价物52.62亿元,比起2019年二季度减少了43%,而中通快递光是二季度的资本开支就达到22.5亿元,同比增长了177%,主要用于购买厂房、设备、车辆以及土地使用权。并且财报中强调,将获取市场份额作为战略重中之重并调整2020年全年预期。为此,中通在调高全年业务量指标为162亿件至170亿件,增长33.7%-40.3%的同时,调低调整后净利润为48.0亿元至52.0亿元。

回归到港股市场,中环投资者相比华尔街,虽然同样对上市公司盈利和增长有要求,但却更熟悉中国市场,更相信中国增长的故事。

尽管中通以利润率换市占率,但在中国这样的案例早已不绝于耳。可以说,回归港股是中通下一个征途的起点。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估