Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

本周初,北大方正集团(下称“方正集团”)在上海清算所发布公告称,已向海外债权人发出债权确认通知,对方正集团此前提供维好协议的5只共计17亿美元的海外债券不予确认为普通债权。债券发行方均为其子公司。方正集团称,若对债权确认结果有异议,信托人可向北京市第一中级人民法院提起诉讼。

9月3日,北京市第一中级人民法院宣布,将方正集团债权申报期限延长至10月4日,而原债权申报截止日期为9月4日。

所谓“维好协议结构”,自2012年开始被中资发债企业所采用,是中国企业支持离岸子公司发债的一种增信方式,当子公司发生偿付问题时母公司予以支持,以此向国际投资者保证发行主体会保持适当的权益及流动资金,不会出现破产等情况。这意味着,若作为发行人的子公司违约,债权人可要求母公司遵守维好协议,促使子公司还款。但债权人无法直接对母公司索赔,母公司也不具有向持有人直接支付的义务。

此事引发债券圈关注,据记者了解,一方面,维好协议在中国的法律可执行性充满未知数,但鉴于方正集团的大量外币债券和此案对所有维好协议债的重要意义,许多投资者抱一线希望,即维好协议债可能被确认为母公司层面债权;另一方面,标普全球评级近期提及,这一事件增加了中国930亿美元未偿维好协议债的再融资风险,其中超过三分之一的债券将在未来12个月内到期。不过,目前以维好协议结构发行的债券已大幅下降(仅占7%),且此案将给未来的法律规管带来借鉴意义。

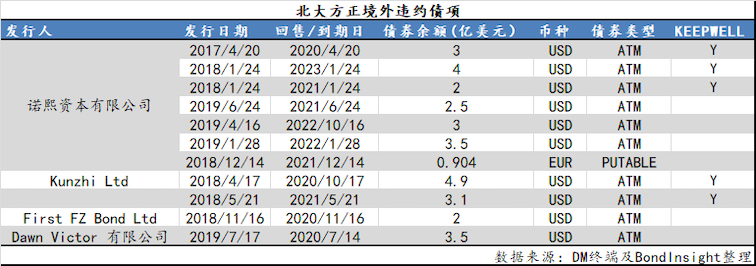

方正集团美元债项汇总(标“Y”的为维好协议债)。来源:DM查债通

维好协议风险再受关注

公告显示,方正集团提供维好协议和股权回购协议但不予确认的5只债券分别为:诺熙资本分别于2020年、2021年、2023年到期的价值3亿美元、2亿美元和4亿美元的债券,其票面利率分别为4.575%、4.7%、5.35%;剩余2笔债券的发行人为坤智(Kunzhi Ltd),分别为4.9亿美元、2020年到期的、利率6.25%的有担保债券,及3.1亿美元、2021年到期的浮动利率有担保债券。

债券圈人士普遍表示对此并不意外,维好协议的风险早在今年上半年就已被机构关注。今年年初,方正集团宣告破产,当时有观点认为,中资企业境外发债采用的维好协议结构将遭受考验。

方正集团境内违约债项

今年5月,标普全球评级发表报告称,由方正集团担保的境外债券的持有人能够参与债务重组流程,并有望拿回部分投资,而采用维好协议结构发行的境外债券的债权则未得到确认。清算组已要求债权人提供更多证明文件,需耗时数月才能对其债权合法性做出决定。

如今,事态逐步明晰,方正集团也正式表态,对集团此前提供维好协议的5只海外债券不予确认为普通债权。这也是债券市场上首次就维好协议出现争议,将给未来的法律规管带来借鉴意义。

国际评级机构穆迪此前指出,维好协议在法律和监管方面存在较大不确定性,在保护债券投资者方面具有局限性,但经过此次事件,将为日后涉及维好协议的案例提供些许经验。穆迪认为,与债务担保能力相比,维好协议的法律监管存在太多的不确定性。

也有相关法律人士对记者表示,在中国,维好协议的法律可执行性尚不明确。该结构常被视为事实上的担保,但此次债务重组裁定表明,管理人可能不会考虑维好协议债券的债权申报。与境内债券市场的其他债务重组相比,方正集团重组审核流程相对透明。

标普全球评级中国企业信用研究首席分析师张积豪对记者表示:“方正集团的决定,并未根本解决维好协议在国内的可执行性问题。但是,如果此案被广泛效仿,它将为未来可能出现的类似违约案设定标准。”

930亿美元维好协议债风险引关注

目前,采取维好协议结构发行的境外债券规模已大幅下降,但后续影响仍值得关注。

标普全球评级认为,此裁定将推高中国当前存续的930亿美元维好协议债的再融资风险,尤其考量其中超过三分之一的债券将在未来12个月内到期。

具体而言,当前约15%的存续中资企业境外债券附有维好协议,但是随着监管审批选项拓宽,该种发行结构的热度下降。2019年新发行的境外债券仅有7%采用了维好协议结构,其中大部分发行于2016年~2017年(390亿美元)和2018年~2019年(410亿美元)。这些债券的到期情况集中在未来36个月内。与之对比,2019年共 有610亿美元的新发境外债券采用境内母公司提供直接担保的发行结构,约占全年境外债总发行量的27%。

“市场定价可能要在预期违约风险之外包含更多结构性后偿风险,进而要求更高的风险溢价。在此情形下,融资成本升高或将导致维好协议结构的债券发行减少。”标普全球评级中国企业信用研究分析师李畅表示。

张积豪则称:“投资者也许会要求更高的风险补偿,或者避免不买此类债券。这可能扩大维好协议债和其他债券的定价差异,无论是在新发行或二级债券市场。我们认为此类价格差异化有益于中国的债券市场,也有益于市场透明度的提高。”

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估